医療保険制度を公的年金制度と同じように図示し、医療(入院)保険とがん保険を考えてみる。

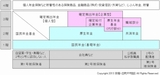

夫婦あわせて月3万円の保険に加入していたとしましょう。

月3万円 = 年36万円 = 10年360万円 = 30年1080万円

では、月2万円だとどうでしょうか。

月2万円 = 年24万円 = 10年240万円 = 30年720万円

月1万円の違いは30年で360万円の違いが出てきます。

生命保険とはかなり高額な契約が交わされているということが言えそうです。

ここでお伝えしたいのは、月3万円が高額で月2万円が望ましいということではありません。きちんと内容を知った時に、月3万円でも妥当かもしれないし、月1万円や月5000円でも実は何の問題もないかもしれない。

生命保険については家族構成や年齢構成はもちろん、ご自身やご家族の人生観や価値観によって必要な保障は大きく変わってきますので、職場の同僚や友だち夫婦と同じだから安心とか、一般的には皆さんこのようにされていますといった営業トークはまったく意味をなさないものだと知ってもらいたいのです。

生命保険に入っていないと不安、難しくてよくわからないから、提案してくれた人が信用できるので任せて問題ないから、中立的なアドバイスとうたっている窓口で相談したから。

これらを否定するつもりもありません。

親も兄弟姉妹も知り合いもみんな入っている(と思う)から、よくわからないから専門家に任せる、この人の提案なら安心、死亡保障・入院保障・学資保険は加入していて当然。

何の問題もないかもしれませんし、不安をあおりたいわけではありません。

選択肢を知るためにセカンドオピニオンを求める。

生命保険の無料相談では、保険に加入しない提案が難しい傾向にあります。当然ながら保険に加入してもらわないと収益が得られないからです。これだけ大きな買い物を判断する前には他の提案内容や情報と比較するべきです。そのために第三者的なアドバイスがあっても、仮にそのためのアドバイスにいくらかの費用が発生したとしても、有益な情報や選択肢が得られる可能性があるなら損とはいえないのではないでしょうか。

<参照過去ブログ記事>

生命保険の有料相談と無料相談

http://kyogokudemachifp.blog14.fc2.com/blog-entry-908.html

----------------------------------

時代は変わりました。

当たり前のように給料が増え、確実に大きな退職金を受け取れる時代は終わりました。

少子”超”高齢化がさらに進行していくことが確実な時代です。

備えるべきは今よりも将来かもしれません。

たいせつなお金の使い道、自分や家族に合う選択肢を探してみてもらいたいです。

今回は、生命保険のセカンドオピニオンについて書きましたが、当然ながら年金にも住宅ローンにも資産運用にも相続にも、お金に関わる仕組みについてはすべてセカンドオピニオンという選択肢を活用していく世の中になっていくものと考えています。

<参照過去ブログ記事>

”お金にもセカンドオピニオンを”の生まれたエピソード

http://kyogokudemachifp.blog14.fc2.com/blog-entry-672.html

---------------------------------

ご意見・お問い合わせはこちらから。

https://mbp-japan.com/kyoto/money-2nd/inquiry/personal/

日々をつづった日報はブログにて。【2009年9月より毎日更新中】

http://kyogokudemachifp.blog14.fc2.com/

----------------------------------

京極・出町FP相談 ~お金にもセカンドオピニオンを~

http://money-2nd.com