リタイアまでにいくら準備すればいい?ねんきん定期便の読み方を知って将来資金を考えるためのセミナー

前回「【12】将来受け取る国民年金を試算してみる!」

http://mbp-japan.com/kyoto/money-2nd/column/3459/

に引き続き、50歳未満の方々に届く資料を使って説明を続けます。

「(参考)将来の年金見込み額をご自分で試算できます。」を出してください。

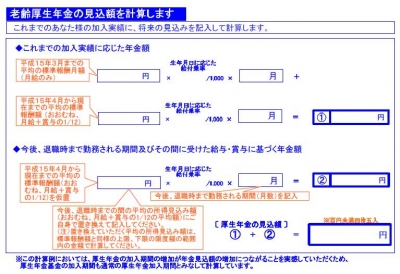

今回は下半分、厚生年金部分(老齢厚生年金)を見ていきます。

国民年金(基礎年金)と同じく、◆が2つありますね??

上が”これまで”、下が”今後”です。

----------------------------------

上の”これまで”には、厚生年金で勤めてこられた平均の収入と期間が

反映されています。

ポイントは2003(H15)年の3月と4月を境にして、計算式が異なること。

でも、ここの情報は自動的に記録が反映されているので、

気にしてもらう必要はないかもしれません。

念のため少しだけ説明しておきます。

・2003(H15)年3月までは、月給のみ(標準報酬月額)。

・2003(H15)年4月以降は、月給+賞与の1/12(標準報酬額)。

年収の1/12と読み替えても良いと思います。

ボーナス(賞与)が計算に反映されるようになったので、

年金額が増えるような計算式なったといえば聞こえは良いですが、

実際には、反対に給付乗率(掛け率)が下げられていますので、

受け取る年金額には大きな変化はありません。

この制度変更により、ボーナスからもきちんと保険料を集められることに

なったということがポイントです。

受取額は変わらないが負担額が増える。

これまでのコラムで説明してきました流れの通りです。

----------------------------------

さて、下の”今後”を見ていきましょう。

金額の部分には自動的に、”これまで”の2003(H15)年4月以降の内容が

反映されています。何も数字が無ければわかりにくいという配慮でしょうか。

退職すると思われる年齢(60歳?)までの期間を

月数で設定するだけで計算できるようになっていますが、

予想平均月収(予想年収(賞与含む)の12分の1)についても

ご自身で考えてみてもらいたいのです。

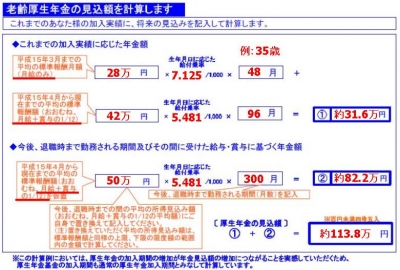

例えば35歳の人が、これから60歳までの期間を考えたとします。

がんばって働くので年収600万円、ということなら予想平均月収は50万円。

年収500万円くらいかな、ということなら予想平均月収は41.7万円。

いやいや年収1000万だ!という場合はご注意ください。

予想平均月収83.3万円にはなりません。

最高でも62万円、年収でいえば744万円が上限です。

<参照コラム>

【8】厚生年金、これまでの収入を確認

http://mbp-japan.com/kyoto/money-2nd/column/3394/

そして、期間は35歳から60歳までの25年間は300月です。

これで計算機をたたいてみましょう。

----------------------------------

上の”これまで”の年金額が①。

下の”今後”の年金額が②。

①と②を足し合わせた金額が、将来受け取る厚生年金部分の見込み年金額です。

35歳の例を出してみました。

①”これまで”は、自動的に金額が反映されています。

②”今後”は、予想平均年収600万円として50万円と、25年間の300月を入れました。

結果として、①約31万6000円と②約82万2000円を足し合わせた、

約113万8000円が現在見込まれている将来受け取る厚生年金の額です。

※ 「ねんきん定期便」にも小さな字で記載のあるとおり、厚生年金基金についても

わかりやすくイメージをしてもらえるように今回の計算式に反映しています。

詳細な金額は異なってきますが、わかりやすさを第一に考えています。

ご承知おきください。

----------------------------------

さらに、前回の国民年金と今回の厚生年金を足し合わせた金額が

ご自身の将来受け取る年金額の合計です。

今回の厚生年金が約113万8000円、前回の国民年金が約73万円だとすると、

合計は約186万8000円、月あたりでいえば約15万6000円です。

夫婦であれば、夫や妻の計算もしてみてください。

いかがですか??思ったよりも多いですか?少ないですか?

こうして目安を知っておくことで、追加であとどれくらいあれば安心なのか、

等のライフプランニング(リタイアメントプランニング)も考える基礎と

することができます。

次回は50歳以上の方々に届く資料の内容を見ていきます。

<注記>

年金にはさまざまなパターンが存在します。

コラムでは代表的な例しか取り上げることができません。

気になることや確認したいことは、所轄の年金事務所へお問い合わせください。

記録に関する正確な情報は、間違いなく年金事務所で確認できます。

よりよい受け取り方や付随する情報等を希望されるようでしたら、

お近くのFPや社会保険労務士さんをお尋ねください。

その際には、私も含め相談に関しては有料が多いと思いますので

ご留意のうえ、ご活用くださいませ。

---------------------------------

ご意見・お問い合わせはこちらから。

https://mbp-japan.com/kyoto/money-2nd/inquiry/personal/

日々をつづった日報はブログにて。【2009年9月より毎日更新中】

http://kyogokudemachifp.blog14.fc2.com/

----------------------------------

京極・出町FP相談 ~お金にもセカンドオピニオンを~

http://money-2nd.com