不動産投資コンサルティングシステム【N-RICOS(エヌリコス)】を開発しました!

皆さんこんにちは。

和不動産の仲宗根です。

本日のテーマは、【2020年から所得税が変わる!チェックしておきたい3つのポイントとは】という内容で書き進めて参ります。

2020年1月1日より、所得税に関して大きな税制改正が実施されました。サラリーマンや公務員の方にも関わる内容ですので、ご紹介させていただきます。ぜひ最後までご覧ください。

今回の改正のポイントは以下の3つです。

①基礎控除額の引き上げ

②給与所得控除の引き下げ

③所得金額調整控除の新設

①所得税の基礎控除が引き上げられる

所得税には、所得金額から差し引くことのできる控除額制度があります。

これまでは所得額に関わらず一律で38万円でしたが、改正後は年間の合計所得額が2400万円以下の方に限り一律48万円となり、それ以上の高所得者は額に応じて段階的にひきさげられ、2500万円を超えると適用なしとなります。

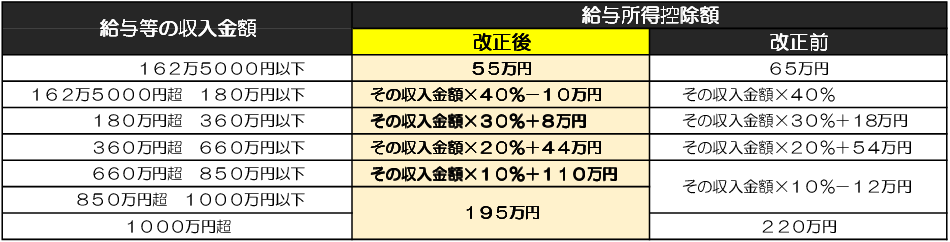

②給与所得控除が引き下げられる

こちらは、「①所得税の基礎控除」と合わせて実施されます。

会社員などの給与所得者は、自営業者における経費に相当する一定額が差し引かれる「給与所得控除」が適用されます。

今までは、162万5000円~1000万円以下に対しては段階的に定められ、年収1000万円超に対して220万円の控除が上限でしたが、今回の改正によって上限年収は150万円引き下げられた850万円・控除額上限は25万円引き下げの195万円となります。

例)給与等の収入金額が162万5000円以下の場合、改正前は65万円、改正後は55万円の10万円引き下げとなる。

③所得金額調整控除が新設される

本制度は、子育て世代や、扶養親族等がいる世帯、または控除額が引き下げられた高所得者の負担を軽減するためのもので、一定の条件を満たす事で適用されます。

年収850万円以上において、

①控除対象者が特別障害者

②年齢23歳未満の扶養親族がいる

③特別障害者の生計を一にする配偶者または扶養親族がいる

以上3つのいずれかに該当する場合に適用されます。

所得金額調整控除額の計算式は、以下の通りです。

(年収-850万円)×10%

ただし、年収が1000万円を超える場合には、一律15万円の上限額が適用されます。

また、これまで「控除対象扶養親族」の対象となっていたのは16歳以上の親族でしたが、新設された本制度においては0歳以上23歳未満であれば扶養親族控除が適用されます。

年収850万円以上の所得者は増税に

年収850万円未満の方に関しては、今回の税制改正によって控除は±0円となり、大きく変わりません。

新たに適用される税制では、年収850万円を超える高所得者に関しては基礎控除、給与所得控除が引き下げになるものの、所得金額調整控除の新設により多少の調整がかかりました。

とはいえ、所得税や住民税も増税となるため、実質的に負担が増えることになります。

これらの改正内容については、次回の令和2年度より、つまり来年の確定申告から適用されますので、申告される場合には留意しておきましょう。

実際に新制度が適用されるのは、2021年に行う令和2年度の申告からとなりますが、今まで「基礎控除一律38万円」と記憶していた、特に単身世帯で年収850万円以上の方は、納税額がどのように変化するのか、把握しておいたほうがいいでしょう。

もし、自分の納税額が気になるという方は、ぜひ弊社の無料個別相談をご利用ください。さらに、私が登壇する不動産投資セミナーでは、不動産を活用した節税のテクニックについても解説をしています。ご興味のある方は、下記のリンクよりお問い合わせください。

今回のコラムは、ここまでです。最後までお付き合い頂きましてありがとうございます。次回のコラムもお楽しみに!

和不動産 仲宗根和徳