84【ライフプラン】動画17分「ステキなクソジジィ目指して」

インフレと金融資産の関係性について改めてご確認ください。

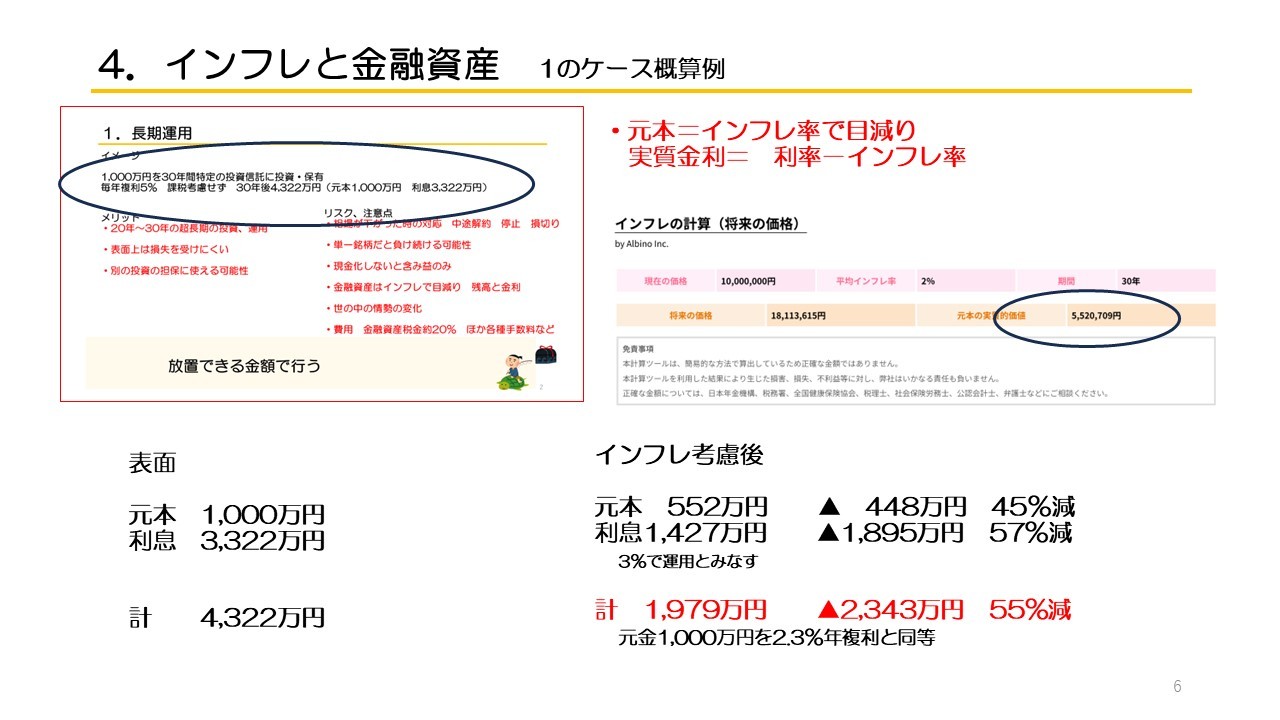

老後2,000万円不足問題はいまや4,000万円不足問題です。少しわかりにくいですが、「表面と実質」という考え方に慣れていきましょう。

---

投資でよくある勘違いがあります。

---

「増えているから安心」

---

これは間違いです。

---

なぜか。

---

インフレがあるからです。

---

例えば

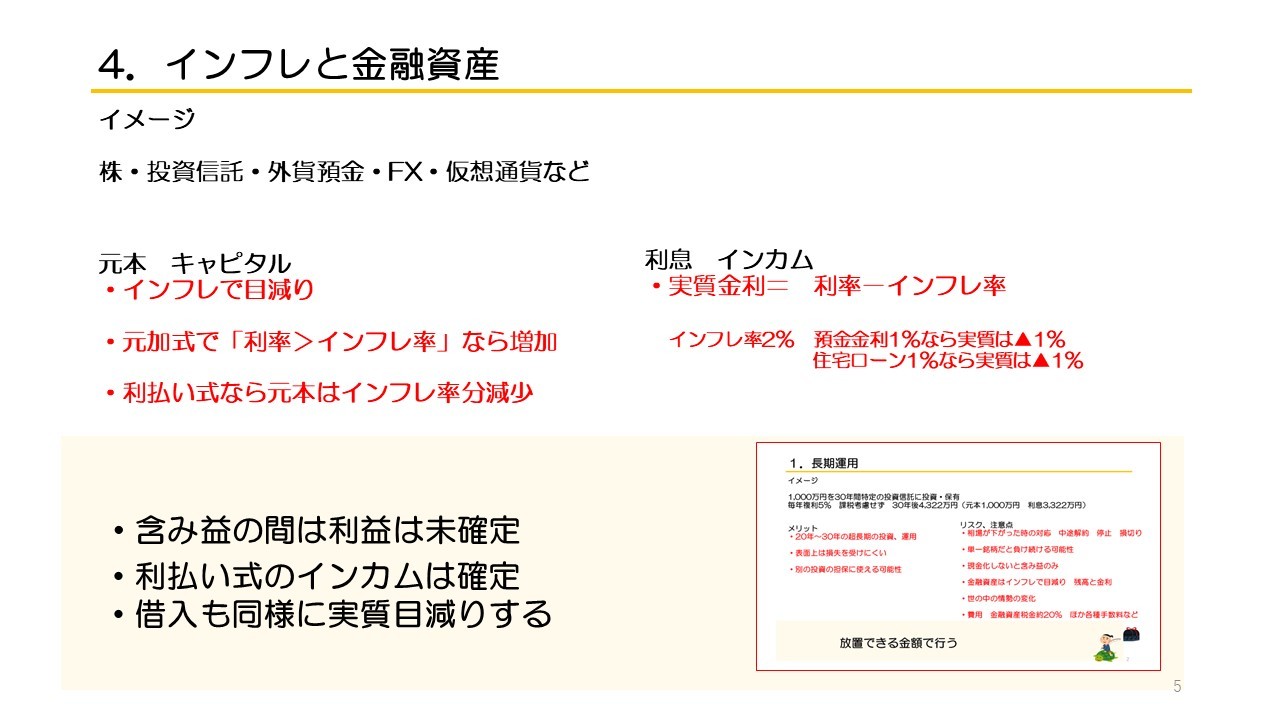

・運用利回り5%

・インフレ率2%

---

実質は3%です。

---

さらに

・預金金利1%

・インフレ率2%

---

実質はマイナス1%です。

---

つまり

お金は増えていても

価値は減っている可能性があります。

---

ここが

金融資産の落とし穴です。

---

もう一つ重要なのは

---

「含み益は利益ではない」

---

売却してはじめて

利益が確定します。

---

一方で

---

・家賃収入

・利息

---

こういったインカムは

確定した収入です。

---

そして

借入にも同じことが言えます。

---

インフレ環境では

借金の価値も

実質的に目減りします。

---

ここまで整理すると

結論はシンプルです。

---

・金融資産はインフレに弱い

・現金はさらに弱い

・実物資産は相対的に強い

---

この構造を理解することが

重要です。

---

投資は

「増えるかどうか」ではなく

「実質でどうか」で判断しましょう。

---

【次に読む】

83【不動産投資】現在の物件購入基準

https://mbp-japan.com/hyogo/fp-takeshita/column/5178000/

【あわせて読む】

90【金融知識】新NISAについて

https://mbp-japan.com/hyogo/fp-takeshita/column/5178716/