第38回 特許庁とINPITが「タイムスタンプ」を保管するサービスを開始

2024年の第213回国会(衆議院)の財務金融委員会に参考人として招致された馬渕磨理子氏(一般社団法人日本金融経済研究所代表理事)は、日本の企業が設備や不動産等の有形資産に縛られるノルムから脱却できず、無形資産への投資が遅れたことが「失われた30年」の要因であるという見解を示した。

今回のコラムの§1では我が国の経済の無形資産の活用が諸外国から遅れた現状を説明する。無形資産は§2で説明するように種々のものがある。ノウハウ、営業秘密やブランド等は適切に管理することにより知的財産権として保護される「法律上保護される利益に係る権利(行為規制方式の知的財産権)」である(民法709条、知的財産基本法2条2項)。

§3では知的財産を例に「攻めの知財」と「守りの知財」の境界について説明する。「守りの知財」は独占排他権に依拠した知財であるが、「攻めの知財」は企業に収益をもたらすように、知財を活用する事業経営である。§4では、事業経営を可視化したビジネスモデルキャンバスのフレームを用いて、「攻めの知財」と「守りの知財」についての私見をのべる。

§1 世界はモノ経済からカネ経済へ移行している

1980年代から金融自由化は進んでいたが、1995年の世界貿易機関(WTO)の発足は、単なる貿易ルールの変更にとどまらず、「モノ経済」から「カネ経済」へのシフトを、世界的にルール化・加速させ、資本移動のグローバル化における「標準化」を決定づけた。WTOの発足は、それまでのモノ(有形資産)の貿易中心の経済構造から、金融・サービス・投資を主導とする無形資産の国境なき移動を基軸とした経済へのシフトを世界的にルール化・加速させた決定的な転換点になっている。

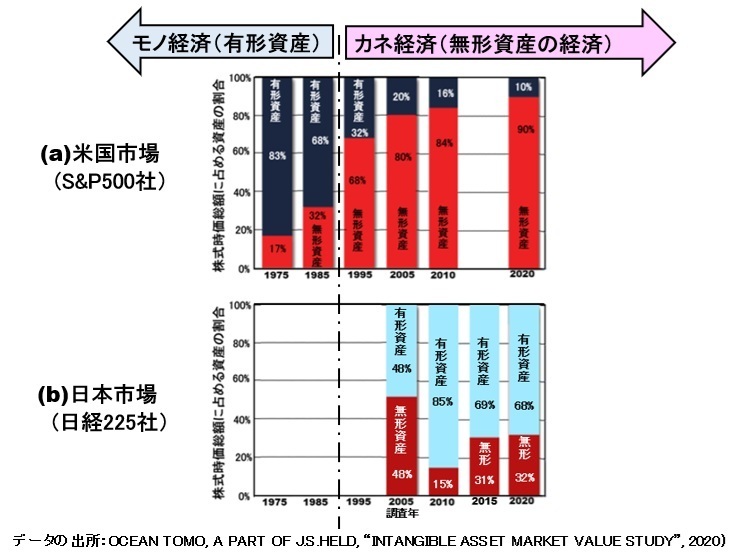

知的財産(IP)や無形資産の評価・戦略・取引を専門とするコンサルティング会社(知的資本投資銀行)であるオーシャン・トモ(Ocean Tomo)LLCは、2020年調査レポートで、図1(a)に示すように、米国S&P500社の市場価値における無形資産比率が90%に達することを報告している(OCEAN TOMO, A PART OF J.S.HELD, “INTANGIBLE ASSET MARKET VALUE STUDY, (2020))。

【図1】米国市場に対して日本市場はカネ経済化が遅れている

図1(a)のS&P500社は、ニューヨーク証券取引所/NASDAQ上場の500銘柄である。

オーシャン・トモは、技術的、科学的、財務的、戦略的な専門知識を組み合わせ、複雑なリスク管理や問題解決を行う世界的なコンサルティング企業として1974年に設立されたJ.S.ヘルド(Held)LLCの傘下にある。

一方、図1(b)に示すように、オーシャン・トモの調査レポートでは、プライム市場(東京証券取引所)に上場の日本の225銘柄については、2020年の無形資産比率は32%に過ぎないことが示されている。

図1(a)に示すように、無形資産が90%ということは、企業価値が実体(有形資産)の10倍に評価されているに等価で、米国企業の企業価値は無形資産の分だけ日本企業より、嵩上げされていることになる。これに対し、図1(b)に示す日本の無形資産が32%では、企業価値が実体(有形資産)の1/(1-0.32)=1/0.68=1.47倍の嵩上げにしかならない。

なお、2015年に関してオーシャン・トモは、欧州では企業価値の75%以上、韓国では、企業価値の57%以上、中国では、企業価値の44%以上が無形資産で占められていると報告しており、日本の無形資産比率が、世界と比較しても低いことがわかる。

図1(a)及び(b)のデータに関しオーシャン・トモは、

(無形資産)=(時価総額)-(有形資産)……(1)

で計算しているので、無形資産の具体的な内容(内訳)は不明である。無形資産とは財務諸表に現れない資産であるので、定義上やむを得ない。

ニューヨーク大のB.レブ(Lev)教授らは、会計情報において無形資産が適切に説明されていない点を痛烈に批判している(バルーク・レブ、フェン・グー 著、伊藤 邦雄訳、『会計の再生―21世紀の投資家・経営者のための対話革命』、中央経済社、(2018年))。

図1(a)に示された米国の無形資産が90%の内、約80%は知的財産ではないかという推測もある。例えば、市場調査会社カンター(Kantar)が毎年発表するカンター・ブランドZ 2025によれば、アップル社のブランド価値1.3兆ドルである。ブランド価値に対し、アップル社の株式時価は約3兆ドルであるので、アップル社の株式時価の約40%はブランド価値であることが推定される。

又、カンター・ブランドZ 2025はグーグル社のブランド価値9,441億兆ドルとしているので、2025年の株式時価を約3.8兆ドルとすれば、グーグル社の株式時価の約24.8%はブランド価値であることが推定される。

「失われた30年」の始まりは、1991年のバブル崩壊が契機とされている。バブル崩壊により、土地や株式等の資産価格が急落した。バブル崩壊により、土地を担保に金を借りてモノ(設備・製品)を作る「モノ経済」のサイクルが機能不全に陥った。企業は借入金の返済に追われ、新たな投資やモノの生産よりも、金融的な調整に追われるようになった。

1990年代は、金利の自由化や各種金融商品の規制緩和が進んだ時期である。規制緩和により、銀行や企業は、モノを作って利益を出すよりも、金融市場で資金を運用する(金利や手数料、資産運用で稼ぐ)手法に重きを置くようになり、金融・証券ビジネスが活発化した。

1995年阪神・淡路大震災後に1ドル=79円、2011年東北大震災後に1ドル=75円となり、為替市場は急激に「超円高」に推移した。日本企業/投資家が海外資産を円に替えて震災による損失を埋めるのではないか、と投機筋が予測し大規模な円買いが超円高の原因とされる。正に、カネ経済における投機筋よる為替の変動である。

約60の国/地域を対象として国際決済銀行(BIS)が発表している国際実効為替レートでは1995年が最大値194であり、2011年が160~170となっており、カネ経済への変曲点の1995年がピークである(2020年=100)。1995年をピークとする日本の経済の落ち込み傾向は続き、2023年には日本の国際実効為替レートは、変動相場制に移行する前の1970年の値(=73.45)よりも低い73.19になってしまった。

バブル崩壊後のデフレ下で、企業は利益を確保するために、過剰な設備(モノ)や雇用(ヒト)を削減する構造改革に着手した。その結果、余った資金は設備投資に回るのではなく、預金や投資(カネ)として金融市場へ流出・滞留する構造が定着したとされる。しかし、実際には図1(b)から分かるように、日本の企業の、実体経済に寄与できる無形資産の比率は世界に比して低い。

有形資産重視のノルム(社会通念)が、「失われた30年」を導いたと言われる所以である。図1(a)及び(b)のデータは

(株価)=(1株あたりの利益EPS)×(投資家の期待値PER)……(2)

という式で株式の時価が決まっていることに十分に留意する必要がある。即ち、図1(a)及び(b)のデータとして縦軸に示された株式の時価は、投資家の期待値(目利き)に与える評価力として、無形資産の価値が重要であるということを示している。

§2 無形資産と経済

(2.1)実体経済に関与できない無形資産

我が国の会計基準では、客観的な価値の評価ができない無形固定資産は貸借対照表に計上できない。そのため、自社が開発した発明に依拠した特許権等の自己創設無形資産は、貸借対照表に計上できないが、他社から特許権等を自社が購入した場合は貸借対照表に計上できる。

一方、国際財務報告基準(IFRS)では、識別可能な無形資産の例を定めている(IFRS3.IE18-IE22;IE23-IE31;.IE32-IE33;IE34-IE38;IE39-IE44等参照。)。自己創出無形資産」に関してもIFRSは、開発費の資産化要件として以下の6項目を定めている。

①技術的に完成させることができる

②完成した無形資産を、使用又は売却する意図がある

③無形資産を使用又は売却する能力がある

④無形資産が将来の経済的便益を創出する可能性が高い

⑤無形資産を完成させ、使用・売却するために必要な資源を利用できる

⑥無形資産の開発による支出を、信頼性をもって測定できる

又、日本の税法上の耐用年数と知財法上の存属期間が異なっていることも気になる。例えば、知財法上の特許権の存属期間は出願から20年であるのに対し、日本の税法上の特許権の耐用年数は8年である。又、知財法上の意匠権の存属期間は出願から25年であるのに対し、税法上の意匠権の存耐用年数は7年である。

既に説明したレブ教授らの批判は、米国会計基準(US GAAP)だけでなく、国際会計基準(IFRS)も含む現代の会計基準全体を対象にしている。たとえば、目に見えない品質、哲学、歴史、思想、誠実さ等も無形資産となりうるが、現在の会計基準では財務諸表に記載することはできない。

日本の2024年の労働生産性がOECD加盟国38カ国中28位で、G7の中では最下位である。しかし、労働生産性のデータには、日本の「目に見えない品質」等の無形資産が評価されていないのでは、と言うのが筆者の偏見である。

(2.2)人的資産、構造資産及び関係資産

1991年にT.A.スチュワート(Stewart)らが、知的資本を「人的資本」と「構造資本」に分類した(T.A. Stewart, “Brainpower: How Intellectual Capital Is Becoming America's Most Valuable Asset”,Fortune, (1991))。そして、1994年の「ブラッセル会議」で、スウェーデンの保険・金融会社であるスカンディア社のL.エドヴィンソン(Edvinsson)らが、世界初の知的資本報告書を年次レポートに補足して発表し、欧州の経営者・研究者の間で大きな注目を集めた。

スチュワートの分類を基礎に、1997年にはエドヴィンソンらは、顧客との関係性を重視し、構造資本の中に「顧客資本(Customer Capital、後の関係資産)」を含める形で、より体系的な「人的資本・構造資本・顧客資本」のモデルを提示した(レイフ・エドヴィンソン、マイケル・マローン著、『知的資本:企業価値を創造するナレッジ(Intellectual Capital: Realizing Your Company's True Value by Finding Its Hidden Brainpower)』、Harper Business、(1997年))。

<2.2.a>人的資産

「人的資産(Human Capital)」は、属人的資産(個人に従属する資産)であり、従業員が退職時に持ち出す資産をいう。属人的ノウハウ(暗黙知)や技量、属人的ブランド、イノベーション能力、人脈、経験、学習能力、経験等が人的資産に該当する。属人的ブランドはサービス業等で顕著ではあるが、製造業にも現れることがある。

著作者の権利は、人格的な利益を保護する著作者人格権と財産的な利益を保護する著作権(財産権)の二つに分かれる。このうち、著作者人格権は人的資産になり、著作者個人が持つ権利で、譲渡や相続ができない。したがって、著作者人格権は、著作者の死亡によって原則的には消滅する。

財産的利益を保護する著作権(著作財産権)は、原則として創作した個人(従業員等)に帰属し、組織(会社等)に自動的に移転するわけではない。会社に帰属させるには、職務著作の要件を満たすか、契約等による譲渡手続きが必要になる。

肖像権とパブリシティ権は、その性質上、人的資産に分類される。しかし、企業がビジネス利用する局面においては構造資産の側面を持つので、契約等も必要になる。同様に、特許権等の産業財産権についても、契約等による譲渡手続きや就業規則、職務発明等の規定が存在しないと、個人に帰属するので、注意が必要である。

<2.2.b>構造資産

人的資産に対して、「構造資産(組織資産:Structural Capital)」は、組織(企業)に残る資産である。即ち、構造資産は従業員が退職時に組織(企業)内に残すことができる資産である。例えば、特許権や商標権等の産業財産権、ノウハウ(形式知)、営業秘密、ノウハウを管理するノウハウ、組織としてのブランド、データベース、マニュアル、システム、産業財産権等を創出するノウハウ、組織力又は組織の仕組みや柔軟性、企業理念(経営理念)等が該当する。

しかし、文書化して形式知にしたノウハウであっても、従業員の退職時にノウハウ技術を持ち出される危険がある。よって、以下の(2.3)で説明するように、一定の要件を充足するノウハウ技術は知的財産権として保護される。構造資産としてのノウハウを管理するノウハウについては次回(第87回)のコラムで説明する。

その他、契約等により組織(企業)に譲渡手続きがされた著作権や、職務著作の要件を満たす著作権も構造資産になる。パブリシティ権は、判例上、財産的利益の保護として位置づけられており、排他支配できる権利であるため、企業のマーケティング技術や差別化手段として構造資産の側面が強くなっている。

ピンク・レディー事件の最高裁判決(最判平成24年2月2日民集66巻2号89頁)などでは、人格権に関連する権利として扱われており、企業が直接の権利主体となることは認めない立場が一般的である。しかし、企業が契約や独占的な利用権(独占的使用許諾)を持つことで、パブリシティ権に基づいて第三者の無断利用に対して差止や損害賠償を請求することは可能である。よって、実務上、パブリシティ権による経済的利益の保護が法人によっても行われた例はある(光GENJI事件:東京地裁平成1年9月27日決定・判時1326号137頁)。

産業財産権等を創出するノウハウとして有名なのは、発明王T.A.エジソン(Edison)のメンロー・パーク研究所の組織的研究である。エジソンの秘書F.イエール(Jehl)は、実際のところ「エジソン」は集合名詞だったと述べており、N.ウィナー(Wiener)は、エジソンによる最も偉大な発明は企業内研究所の発明であると述べている(ノバート・ウィナー著、『人間機械論(The Human Use of Human Beings: Cybernetics and Society)』、みすず書房、(1964年)。)。

A.N.ホワイトヘッドは、「19世紀最大の発明は、発明の方法を発明したことである」と述べている(A.N.ホワイトヘッド著、上田他訳、『ホワイトヘッド著作集第6巻科学と近代世界』、松籍社、(1981年)。)

<2.2.c>関係資産

「関係資産(Relational Capital)」は、企業の対外的関係に付随したすべての資産を意味する。共同研究による産業財産権等の成果、同業者や共同体が所有するノウハウ、同業者や共同体のブランド、供給業者との関係、銀行や支援者との関係、顧客との関係(顧客満足度、顧客ロイヤリティ)、更にはイメージ等も関係資産である。同業者や共同体のブランドには団体商標が関係する。

(2.3)すべてのノウハウが保護されるのではない

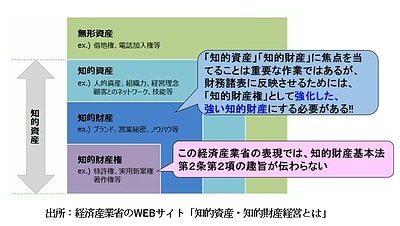

2002年に制定された知的財産基本法第2条第1項は、「この法律で『知的財産』とは、発明、考案、植物の新品種、意匠、著作物その他の人間の創造的活動により生み出されるもの(発見又は解明がされた自然の法則又は現象であって、産業上の利用可能性があるものを含む。)、商標、商号その他事業活動に用いられる商品又は役務を表示するもの及び営業秘密その他の事業活動に有用な技術上又は営業上の情報をいう」と規定している。

第1項に対し、知的財産基本法第2条第2項は、「この法律で『知的財産権』とは、特許権、実用新案権、育成者権、意匠権、著作権、商標権その他の知的財産に関して法令により定められた権利又は法律上保護される利益に係る権利をいう」と規定している。

上述した産業財産権や著作権等の権利付与方式の権利は、知的財産基本法第2条第2項の「法令により定められた権利」に対応する。知的財産基本法第2条第2項は、この法律の「知的財産権」には、法令により定められた権利の他に、「法律上保護される利益に係る権利」があることを規定している。第2条第2項に規定された法律上保護される利益に係る権利は、行為規制方式の権利と呼ばれる。

行為規制方式の権利には、不正競争防止法等の法律により保護される利益に係る権利、パブリシティ権(著名人の肖像権等)や商品化権等がある。(2.2)で説明した構造資産のノウハウ(形式知)や営業秘密は、不正競争防止法等の法律により保護される利益に係る権利であり、行為規制方式の知的財産権である。「商品化権」とは、「商品の販売やサービスの提供の促進のためにキャラクターを媒体として利用する権利」とされるのが一般的であるが、商品化権を保護する独立した法律が存在するものではない

不正競争防止法第2条第6項は、「この法律において『営業秘密』とは、秘密として管理されている生産方法、販売方法その他の事業活動に有用な技術上又は営業上の情報であって、公然と知られていないものをいう」と、規定している。

不正競争防止法第2条第6項の営業秘密(トレード・シークレット)には、

(a)秘密管理性(秘密として管理されている生産方法、販売方法その他の事業活動)、

(b)有用性(有用な技術上又は営業上の情報)

(c)非公知性(公然と知られていないもの)

の3要件が必要である。

不正競争防止法で保護されるためには、営業秘密やノウハウ等は、不正競争防止法第2条第6項の規定を意識した知的財産権としての管理が必要である。不正競争防止法第2条第6項が規定する秘密管理性を考慮すれば、日付の証明がある営業秘密文書やノウハウ文書等の客観的な証拠書類を残す管理や努力が、行為規制方式の知的財産権には求められる。

(2.2)では人的資産にノウハウ(暗黙知)が含まれると記載したが、不正競争防止法第2条第6項の規定から、不正競争防止法で保護されるのは困難であることが分かるはずである。即ち、ノウハウには、不正競争防止法第2条第6項で保護されるノウハウと、保護されないノウハウが存在することに十分に注意が必要である。

このため、形式知の構造資産として文書化したノウハウであっても、ノウハウの管理が不十分であったり、ノウハウの内容が不正競争防止法第2条第6項で保護される要件を充足しなければ、不正競争防止法で保護されない。ノウハウの内容が不正競争防止法第2条第6項で保護される非公知性の要件を充足しているか否かは、J-PlatPat等の検索サイトで特許検索すれば分かる。

このことから、知的財産権は知的財産の部分集合であり、知的財産権の中に権利付与方式の知的財産権と行為規制方式の知的財産権という部分集合があるという認識の他に、知的財産には、行為規制方式の知的財産権として保護されない無形資産も含まれているという認識を持つ必要がある。

但し、行為規制方式の知的財産権として保護されない無形資産の中に、金銭的利益を生む無形資産と、金銭的利益を生まない無形資産があるという理解も必要である。金銭的利益を生む無形資産は攻めの無形資産になる。単純な話をすると、不正競争防止法第2条第6項の規定を充足しないノウハウであっても、技術指導料として金銭的利益を得ることができる場合がある。

例えば、専門学校等の教育機関で教えられる内容は、行為規制方式の知的財産権ではないはずであるが、教育機関で教えられる内容には価値があるから授業料等を教育機関に支払う。よって、不正競争防止法第2条第6項の非公知性等を充足しない場合であっても、金銭的利益を得ることは可能である。このような事情から、不正競争防止法第2条第6項の規定を充足しないノウハウに該当する技術の技術指導によって、金銭的利益を得ることは可能であり、特定の財団法人等が特定の技術に関する指導料を獲得する場合がある。

(2.4)発明が権利付与方式の知的財産権に該当しない場合

<2.4.1 自然法則の利用>

「自然法則の利用」とは、自然法則(自然科学の法則)そのものは特許を取ることができないという意味である。例えば、新規な量子力学等の新たな自然法則を見いだしたとしても、その自然法則そのものについて特許を取り、権利付与方式の知的財産権になることはできない無形資産である。但し、新規な量子力学の法則を利用して新たな機械を作れば、自然法則を利用するので特許権の対象となり得る。特許・実用新案審査基準の第III部第1章「発明該当性及び産業上の利用可能性」は、「発明」に該当しないものの類型として

(ⅰ) 自然法則自体

(ⅱ) 単なる発見であって創作でないもの

(ⅲ) 自然法則に反するもの

(ⅳ) 自然法則を利用していないもの

(ⅴ) 技術的思想でないもの

(ⅵ) 発明の課題を解決するための手段は示されているものの、その手段によっては、課題を解決することが明らかに不可能なもの

の6つを挙げている。

純粋な人為的な取決めは自然科学上の因果律に従っているとはいえない。例えば、銀行取引や会社の規則等は人間の事業活動や経済に寄与するものであるが、人間の社会における取り決めに過ぎない内容しか含まない場合は、発明該当性を満たさない。

ゲームのルールや暗号等に関する新たな発想も、人間の社会における取り決めに過ぎない内容と判断されれば、発明該当性を満たさない。欧文字、数字、記号等を組み合わせた電報用の暗号作成方法は自然力を利用していないとする裁判例もある(東京高判昭25.2.28行集1巻7号1066)。

自然法則を利用するということは、自然力を用いない単なる精神活動を排除することも意味しているので、人間の経済活動に寄与するものであっても、記憶術、速読術、教育方法等の人間の精神活動そのものに関するアイデアのみしか含まない場合も、特許は与えられない。

ビジネス上の取り決めや新たな言語が、人間の経済活動に寄与するものであっても、単なる取り決めと判断されれば、発明該当性を充足しない無形資産になる。

ビジネスに効果的な販売方法や広告方法等も同様に自然法則を利用していないとされる場合が多い。電柱及び広告板を数個の組として電柱につけた止具により移転順回掲示する広告方法は、特許法上の発明とはいえないとした裁判例もある(東京高判昭31.12.25行集7巻12号3157)。

ただし、現在の特許庁の運用は、発明を特定するための事項に自然法則以外の法則などを利用していても、請求項に係る発明が全体として自然法則を利用しているときは、その発明は、この類型に該当しないとしている。よって、販売方法や広告方法でも特許権が獲得できる場合がある。例えば、「広告用石鹸(特許第2865158号)」や「ゴルフカップ用保護リング及びそれを用いた広告やメッセージの展示方法(特許第2868762号)」等が例示できる。

科学的法則に反するものの典型例として永久機関が挙げられる。なお、我が国の特許法は、コンピュータ・ソフトウェア・プログラムに関する発明が、ハードウェア資源を利用している場合は、自然法則を利用していると解釈できる場合があるという立場をとり、コンピュータ・ソフトウェア・プログラムに関する発明を、形式的に保護している。

コンピュータ・ソフトウェア・プログラムはコンピュータを作動させる一連の命令に過ぎないから、自然法則の「利用」があるかは疑問であるが、我が国は、理論的な問題ではなく政策的割切りで保護しようとしている。コンピュータ・ソフトウェア・プログラムは、開発コストの増大に伴い開発の労力に対する保護の要請があるからである。

アセンブラや機械語(マシン語)等の低水準のプログラム言語まで落として考えると、ハードウェアとソフトウェアとの区別は難しくなる。機械語の言語レベルでは半導体チップ上に配列されたメモリアレイの何行目の何番目のアドレスのメモリに何を記憶させるかという、半導体チップの詳細な構造まで含めた具体的な細かな手順まで考える必要がある。CPUが変われば機械語も変わるので、ソフトウェアはハードウェアに依存しハードウェアとソフトウェアは混在している。

コンピュータ・ソフトウェア・プログラムは著作権による保護も可能であるが、著作権による保護では十分といえない。著作権はプログラム・コードの記述、すなわち、具体的な表現を保護しているに過ぎない。また、著作権は他人が独自に創作したものには及ばない相対的保護しか与えない。これに対して、特許権は「知らなかったではすまされない権利」であり、客観的内容を同じくするものを排除する絶対的保護を与えるものであり、著作権による相対的保護を補完する。

<2.4.2 技術的思想>

発明該当性に規定する「技術」とは、一定の目的を達成するための具体的手段(最高裁判所昭和52年10月13日判決)であるが、客観的に知識(形式知)として他人に伝達できるものでなければならない。

「一定の目的を達成するための具体的手段」であるかぎり、文芸、スポーツ、人文・社会科学の分野等でも技術は存するが、特許法上の「技術」は、自然法則を利用するものでなくてはならない。一方、「技能」とは、技術に特定の個人の能力が一体不可分(心・技・体)で結合した暗黙知である。「技能」には、知識として他人(当業者)に伝達できる客観性がない。

例えば、絵画の描き方等の美的創作の技法やスプリットフィンガード・ファストボールの投げ方のコツや奥義等は技術ではなく技能に属する要素が多い無形資産である。但し、「技術」と「技能」の境界は曖昧である。但し、新種の変化球を投げることができるように設計された機械(ピッチングマシーン)は、形式知を用いて設計しているので、特許発明たりうる。同様に中世から続く伝統の技能であっても、形式知を用いて設計ができる客観性があれば、特許発明たりうる。

カントは、技術と理論を橋渡しする「判断力」が「論理的タクト」であると述べている(I.カント著、『判断力批判』)。

カントの後任教授となったJ.F.ヘルバルト(Herbart)は、教育活動のエッセンスとして、カント哲学からタクトの論理を取り出し、タクトは人格の衣を纏ってしか現れない目に見えない能力であるとしている。更に、タクトは経験の中で用いることで磨かれるので、タクトは「失敗から学ぶ(Learning from Failures)」技であるとしている。

即ち、タクトは経験を糧とする技法とセットにすることで磨かれ、設計ができる客観性があるレベルに到達すれば、権利付与方式の知的財産権としての特許発明になりうる。

(2.5)ノウハウ文書の作成は難しい

ノウハウの管理にノウハウ文書の作成という手順があるが、ノウハウ文書の作成には工夫が必要である。

言語学者のE.サピア(Sapir)は、1921年に「言語は人の考え方に影響を与える」とする新しい言語観を発表した。B.L.ウォーフ(Whorf)は、サピアの弟子で、言語相対性仮説とも呼ばれるサピア=ウォーフの仮説を提案している。

言語相対性仮説は、「どのような言語によってでも現実世界は正しく把握できるものだ」とする立場に疑問を呈するもので、言語はその話者の世界観の形成に差異的に関与することを提唱している。サピア=ウォーフの仮説によれば、ノウハウを言語によって文書化するのは困難であるということになる。

太宰治の『津軽』の冒頭(序編の前の頁)には、7つの雪の種類が記載されているが、エスキモーには「雪」を表す言葉が100以上あるそうである(藤原正彦著、『国家の品格』、新潮新書、(2005年)、p103)フィンランド語の雪にまつわる言葉も40種類以上も知られている。

アメリカの男性作家ブライアン・アンドレアスは、古代エジプト人は砂をあらわす50種類の言葉を持っていて、エスキモーは雪をあらわす100種類の言葉を持っていたと読んだことがあると述べている(Brian Andreas, "Story People: Selected Stories & Drawings of Brian Andreas", Story People Press (1997))。

即ち、言語は文化、生活習慣、世界観により差異的に関与するので、誰がノウハウを文書化し、誰がそのノウハウ文書を読むかで、技術内容は変わってしまう畏れがある。どのようにノウハウ文書を作成すべきかは次回(第87回)で説明する。

§3 積極的知財経営と消極的知財経営の境界

政府(内閣府・経済産業省)が策定した2021年のコーポレートガバナンス・コードを継承し、2022年に「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン Ver.1.0」を発表した背景には、日本企業が持続的に成長するためには、「守り」から「攻め」のガバナンスへの変革が要請されたものと思われる。ここで、「知財・無形資産」とは「知的財産を含む無形資産」という意味のようである。

しかし、§2で説明したとおり、無形資産の会計情報の説明は困難である。本来、「守りの無形資産経営」と「攻めの無形資産経営」についての説明をしたいところではあるが、ここでは、「守りの知財経営」と「攻めの知財経営」に具体化して、その境界はどこにあるかを説明する。

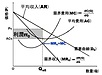

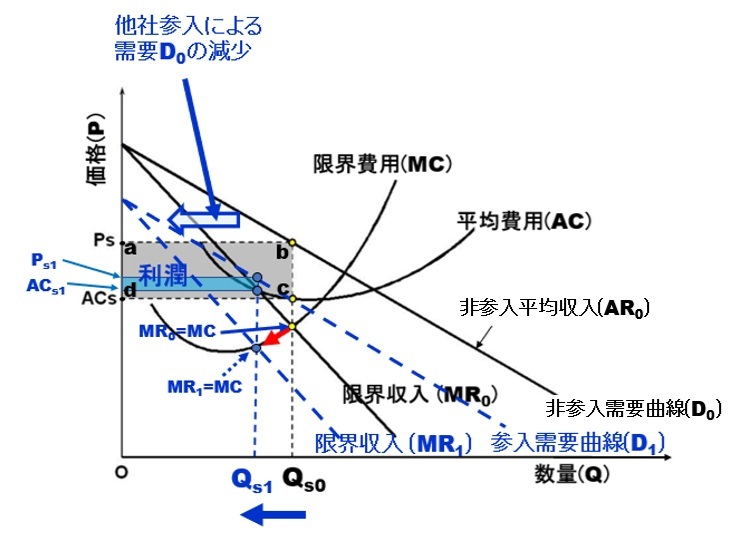

(3.1) 消極的知財経営(守りの知財)は、参入障壁の構築

図2に示すように、他社の参入がない場合におけるある企業甲の商品Xの販売数量Q<sub>s0のときの非参入価格P<sub>s、販売数量Q<sub>s0のときの平均費用AC<sub>sとすると、企業甲の利潤Πは、

Π<sub>s=R<sub>s-C<sub>s=Q<sub>s0(P<sub>s-AC<sub>s)……(3)

と表される灰色の□abcdが構成する領域の面積に対応する。

【図2】守りの知財は、参入障壁構築による利潤の維持

式(3)の右辺第1項のR<sub>sは、他社の参入がない場合の非参入収入、C<sub>sは他社の参入がない場合の非参入費用である。

非参入価格P<sub>sは、企業甲の商品Xに関する総収入を販売数量Q<sub>s0で割ったものである。一方、図2に実線の右下がりの直線で示した非参入需要曲線(D<sub>0)は、価格(P)と需要量(Q)の関係を示す。価格Pを決める平均収入価格は、企業甲が製品Xを1単位売るごとに受け取る平均的な金額である。このため、非参入平均収入価格は、非参入需要曲線(D<sub>0)で示されるその製品Xの販売価格に等しくなるため、非参入平均収入曲線(AR<sub>0)は非参入需要曲線(D<sub>0)そのものを表す。

なぜリンゴにはたくさんの種類があるのかといえば、リンゴ生産者全員が同じ製品を売っている完全競争市場では、リンゴ生産者乙は、価格に影響を与えることができない。この場合は、平均収入曲線(=需要曲線)は水平になる。リンゴ生産者全員が同じ製品を売っている場合は、自らの行動が完全競争市場に影響を与えず、完全競争市場で決まった価格を受け入れるしかないので、価格受容者(プライス・テイカー)と呼ばれる。プライス・テイカーとは、本当に好きなように価格を決めることができず、価格決定が相場に拘束されることを意味する。

一方、リンゴ生産者乙が自分の製品Yを差別化しできれば、リンゴ生産者乙は、製品Yの価格を決定できる価格決定者(プライス・メイカー)になる。プライス・メイカーであっても、より多く売るためには価格を下げる必要がある。そのため、知財で差別化した独占的競争市場(不完全競争市場)では、図2に示すように、平均収入曲線(=需要曲線)は右下がりになる。

図2に示す平均費用曲線(AC)は、平均費用の生産量(=販売数量Q)の依存性を示す。平均費用は、製品Xの総費用を製品Xの生産量で割ったものである。よって、縦軸を費用、横軸を生産量(Q)としたグラフでは、原点と総費用曲線上の各点を結んだ直線の傾きで導出される。通常、平均費用には、製品Xの生産に必要な費用等の固定費が含まれるが、固定費が生産量によって変わることはない。

一方、変動費は、製品Xの生産量に応じて増減する。製品Xの生産量が少ないうちは工場建設等の固定費を多くの生産量で割るため、1単位あたりの固定費が減少し、平均費用が下がる。しかし、平均費用が極小値になった後、図2に示すように、生産設備の能力限界や、従業員の過剰な混雑、管理コストの増大により、製品Xの生産量1単位あたりの平均費用が再び上昇するので、平均費用曲線(AC)は下に凸の曲線になる。

図2に示す限界費用(MC)とは、費用関数を製品Xの生産量Qで微分したものである。「限界費用」は、製品Xの生産を1単位だけ僅かに変化させたとき、追加の費用がどれだけ必要かを示すものである。限界費用(MC)は、生産量Qが少ないうちは、設備が十分に稼働しておらず、専門化や分業が進んでいないが、製品Xの生産量Qを増やすことで効率が上がり、追加コストである限界費用(MC)は低下する。

限界費用(MC)の極小値を超えると、製品Xの生産量Qが限界に近づき、機械のメンテナンス不足、残業代の発生、人手不足等が起き、追加1単位の製品Xの生産にかかるコストが急増する。このように、効率の良い生産規模(最適規模)の前後はコストがかかり、その間が低くなるため、限界費用曲線は図2に示すように、下に凸の曲線になる。

限界費用関数は費用関数を生産量Qで微分したものであり、費用関数の接線の傾きの集まりであるから、図2に示すように、平均費用(AC)の最低点(極趣値)を通る曲線になる。更に、平均費用(AC)が右下がりとなっている規模の経済が働く範囲では、図2に示すように限界費用(MC)は、平均費用(AC)の下に位置する。

図2に示す非参入需要曲線(D<sub>0=非参入平均収入曲線)はあくまで「平均」の価格であるが、企業甲が利潤最大化の分析をする際は、追加で1単位売った時の収入である限界収入(MR<sub>0)を用いる。

限界収入曲線(MR<sub>0)の傾きは、非参入需要曲線(D<sub>0)の傾きの2倍になり、常に非参入需要曲線(D<sub>0)の下を通る。追加の1単位を販売するためには価格を下げる必要があり、その値下げは既存の全販売単位にも適用されるため、新たな追加販売による増収分(限界収入)が、その時の価格(非参入需要曲線)を下回るからである。

例えば、非参入需要曲線(D<sub>0)が線形な需要関数

P=a-BQ (4a)

であるとしたとき、総収入は

TR=P・Q=aQ-bQ<sup>2 ……(4b)

となるので、式(4b)の右辺第2項を微分すれば、限界収入曲線(MR<sub>0)の傾きは非参入需要曲線(D<sub>0)の傾きの2倍になる。

しかし、商品Xが知的財産権で保護されていない場合、他社が独占的競争市場に参入してくる。他社が独占的競争市場に参入した場合、図2で黒の実線で示した非参入需要曲線(D<sub>0)=非参入平均収入曲線は、青の破線で示した参入需要曲線(D<sub>1)に変化する。他社が独占的競争市場に参入し参入需要曲線(D<sub>1)に変化すると、企業甲の商品Xの販売数量Q<sub>s0は、販売数量Q<sub>s1に減少する。

よって、他社が独占的競争市場に参入した場合の、商品Xの販売数量Q<sub>s1のときの参入価格P<sub>s1、販売数量Q<sub>s1のときの平均費用AC<sub>s1とすると、企業甲の利潤Π<sub>1は、

Π<sub>s1=Q<sub>s1(P<sub>s1-AC<sub>s1) ……(5)

となり、図2に□abcdで示した灰色の領域が、青色の領域の面積に減少する。

図2は知的財産権による保護がなく、他社の製品Xに関する参入障壁が構築されていない独占的競争市場においては、他社の参入により、製品Xの製造・販売を独占していた企業甲の利潤Π<sub>0が利潤Π<sub>1に減少することを示している。新規参入する企業が増えると、競争が激化すると、企業甲は製品Xの価格を自ら決めることが出来ず、競争市場で決まった価格を受け入れるしかないプライス・テイカーになる。

企業Xがプライス・テイカーと近似できる競争市場の条件では、上述のとおり平均収入曲線(=需要曲線)は水平線で近似され、価格Pの生産量(=販売数量)Qの依存性を無視できる。価格Pの生産量依存性が無視できるとすると、式(3)は、

Π(Q)=R(Q)―C(Q)=P・Q-C(Q)……(6)

と表現できる。このため、新規参入する企業が増えて、企業Xがプライス・テイカーに近い状態になった場合の利潤Π(Q)の最大化は、式(6)を微分し、微分値イコール0とすればよい。よって、式(6)で近似可能な競争市場の条件における利潤最大化は、P=MCと近似できる。MCはコストを生産量Qで微分した値であり、図2に示した下に凸の限界費用曲線(MC)に対応する。

損益分岐点とは、利潤が0になる点であるが、図2に示した平均費用曲線(AC)の最低点に限界費用曲線(MC)が交わる点になる。平均費用曲線(AC)の最低点より右側では、

MC>AC……(7)

となる。企業XがP=MCの条件で利潤最大化を図っているとすれば、式(7)は、

P>AC……(8)

となる。式(7)が成立するときは、平均費用ACより価格Pのほうが大きいので、企業Xの利潤は黒字になる。

逆に、図2において式(7)の条件より左側、MC<ACの場合は、価格Pより平均費用ACが大きいので、企業Xの利潤は赤字になる。企業Xが価格決定者(プライス・メイカー)として独占的競争市場に存在出来る場合は、式(6)の右辺第1項を微分し、微分値イコール0とすれば、MR=MCの条件が得られる。図2ではMR<sub>0=MCの条件が、参入者の存在でMR<sub>1=MCの条件に変わったことが示されている。

損益分岐点とは、文字通り、損益を分ける点というわけである。図2において、平均費用曲線(AC)の最低点に対応する縦軸の座標を損益分岐価格ともいう。企業甲は、製品Xに関して全体としては赤字であっても、日々の営業は、商品の仕入れと従業員の給料(可変費用)が払えれば問題なく営業可能である。つまり、企業甲は可変費用をカバーできれば製品Xの生産を続ける。

図2では図示を省略しているが、平均費用曲線(AC)の下に平均可変費用曲線(AVC)が存在している。限界費用曲線(MC)が平均可変費用曲線(AVC)と交わる点を操業停止点という。たとえ、製品Xの価格Pが損益分岐価格を下回ることになったとしても、平均可変費用曲線(AVC)より価格Pが上ならば、企業甲は赤字操業を続ける。

新規参入する企業が増えると、競争が激化し、更に価格Pが減少し操業停止点に至り、企業甲は操業の停止に追い込まれる。参入企業の利潤がゼロになるまで市場への他社の参入が発生し、長期的には製品Xに関する市場における利潤がゼロになる。

(3.2) 積極的知財経営(攻めの知財)とは何か

標準文字のネーミングの商標権を獲得し、商標権の独占排他権で他社の使用を排除しようとするのが、「守り知財」である。同じネーミングであっても、文字のデザイン化や図形等の組み合わせで商標権を獲得し、より消費者に訴えようとするのが、「攻めの知財」になる。

商標の場合は「守り知財」と「攻めの知財」の識別は比較的理解しやすい。しかし、より一般的な「守り知財」と「攻めの知財」の識別はどのようになるであろうか。

リンゴ生産者を例に上述したとおり、イノベーションにより、新たな機能、新たな効果、新たな品質を有する新たな製品を発明すれば、自分の製品を差別化し、新たな製品の価格を決定できるプライス・メイカーになる。プライス・メイカーとして重要になるのは、図2の価格-数量(p-Q)図の座標において、灰色で塗りつぶした□abcdの領域を超える利潤が獲得できるか否かということになる。

p-Q図の□abcdが構成する領域の面積を維持しようとする独占排他権に依拠しているのが、消極的知財経営(守りの知財)である。これに対し、積極的知財経営(攻めの知財)とは、プライス・メイカーの価格決定力を積極的に用いて、図2のp-Q図の□abcdの面積を更に大きくしようとする積極的な活動と定義することができる。プライス・メイカーの立場は、知的財産権の独占排他権による保護という守りの知財が前提ではあるが、守りの知財に留まらず、価格決定力を積極的に用いるのが、「攻めの知財」ということになる。

具体的には、プライス・メイカーの価格決定力を強化して、図2に示した非参入需要曲線(D<sub>0)を更に上方に移動する種々の活動が例示できる。

(売り上げ)=(個数)×(単価)……(9)

であるが、式(9)の右辺の個数に着目するのではなく、単価に着目した価格決定力の強化により、非参入需要曲線(D<sub>0)を上方にシフトする活動が「攻めの知財」ということになる。

米国ダートマス大学K.L.ケラー(Keller)教授の定義によれば、「ブランディング」は精神的な構造を作り出すこと、消費者が意思決定を単純化できるように、製品・サービスについての知識を整理することである。ブランディングの力により、高価でも買いたくなる魅力を実現し、威光価格(=名声価格)等によって、単価を向上させ、図2の非参入需要曲線(D<sub>0)を上方にシフトする種々の無形資産を用いた活動が、攻めの知財には必要となる。

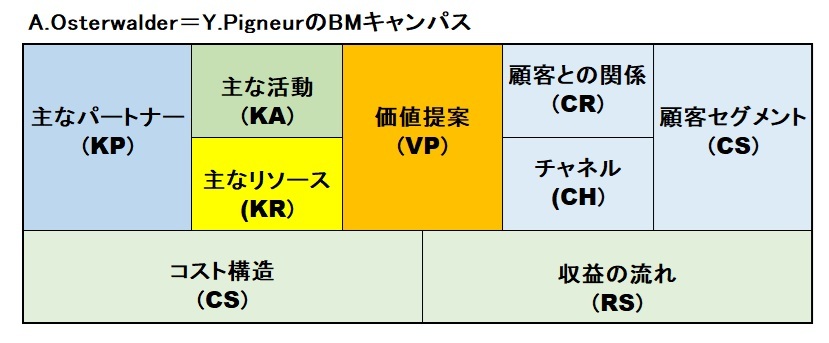

§4 BMキャンバスを用いた守りと攻めの知財

新規事業の立ち上げや知財活動には、自分たちのビジネスモデル(BM)に対する理解を深め、社内や出資者への説得力のある説明が必要である。ビジネスの構造の可視化に好適なフレームワークとして、ビジネスモデル(BM)キャンバスが、スイスのA.オスターワルダー(Osterwalder)とY.ピニュール(Pigneur)によって提案された(アレックス・オスターワルダー、イヴ・ピニュール著『ビジネスモデル・ジェネレーション ビジネスモデル設計書』、翔泳社、(2012))。Y.ピニュールは、ローザンヌ大学のマネジメント情報システム科の教授である。

【図3】ビジネスの構造のフレームワークで「守り」と「攻め」を可視化する

「守りの知財」と「攻めの知財」の具体例として、図3のフレームワークに9要素(KP,KA,KR,VP,CR,CH,CS,CS,RS)が可視化して示されたBMキャンパスをベースに、9要素のそれぞれに関する筆者の私見(偏見)を以下に紹介する。

(a)主なパートナー(KP:Key Partners)

知財を基軸としたBMを構築する供給先と協業先や共同事業者のネットワークを検討し、記述する。代替の効かない協業相手も図3のBMキャンパスのフレームワークに記述する。顧客とパートナーが重複する場合もあるが、費用を支払う相手はBMキャンパスの主なパートナー(KP)に、費用を受け取る場合はBMキャンパスの顧客セグメント(CS)に記述する。

守りの知財としては、秘密保持契約(NDA)や共同開発契約を結び漏洩を防ぎ、独占排他的な防御力を強化する。更に、社外との情報共有ルール明確化や権利帰属の整理と紛争予防も守りの知財になる。一方、攻めの知財としては、提携・事業展開の選択肢拡大の相手としての価格決定力を強化できるパートナーを考え、パートナーからのライセンス料収入を検討する。

クロスライセンスによって、自社のBMにどのような利益があるのかも考える。更に、無償ライセンスによるバリューチェーンの下流企業との連携や協力も攻めの知財になる。BMの基軸として国際標準化を考えることも、攻めの知財になる。

(b)主な活動(KA:Key Activities)

「知財の価値を提供するのに必要な主要活動は何か」という、知財を基軸としたBMを実行するための重要な活動をBMキャンパスのKAの欄に記述する。KAの欄では、製造、サプライチェーンマネジメント、市場調査、人材採用等、必ず実行しなければならない重要な知財のアクションや要因活動にフォーカスする。

守りの知財では、国内及び外国に対する分析、データ収集によるイノベーションや研究等により創出された独占排他権に依拠した知財活動が基本になる。独占排他権で保護された、知財の価値を提供する主要活動として、輸出,国際マーケティング、多国籍マーケティング及びグローバルマーケティングを企画し実施する。

攻めの知財では、知財を用いた価値提案による差別化と、差別化による価格決定力の強化に必要な最重要となる要因活動にフォーカスする。攻めの知財では、国内及び外国に対する分析、データ収集によるイノベーションや研究等により創出された知財の価格決定力を強化する活動が基本になる。そして、知財の価格決定力を強化する主要活動として、輸出,国際マーケティング、多国籍マーケティング及びグローバルマーケティングを企画し実施する。

(c)主なリソース(KR:Key Resources)

知財を基軸としたBMの実行において、「知財の価値を提供するのに必要な資産は何か」をBMキャンパスのKRの欄に記述する。資材、機械、研究設備、ITインフラ等の物理的な資産以外にも、知的財産や人的資産等もBMキャンバスの「主なリソース」に含まれる。又、会社が所有している構造資産(組織資産)もあれば、リースやパートナーからの提供される関係資産もある。

個人に従属する属人的資産である暗黙知としてのノウハウを、組織に属する形式知としてのノウハウに変革し、従業員が退職時に持ち出されないようにするのが、守りの知財の基本である。コア技術は、構造資産として秘匿し(特許出願等をしない)、見えない独占排他的な防御力を発揮する。

一方、価格決定力を強化する攻めの知財においては、専門研究員や知財担当者を人的資産として配置し、知財経営の積極的活動をすることが重要になる。企業の対外的関係や企業イメージ等に付随した関係資産は、守りの知財よりも攻めの知財における企業価値の向上に用いる上で重要な要因になる。

(d)価値提案(VP:Value Propositions)

特定の顧客セグメントに対して、「どんな価値を提供するのか」「どのようなニーズを満たすのか」をBMキャンパスのVPの欄に記述する。企業が提供する製品・サービスの内容が、BMキャンバスにおける価値提案(VP)である。

顧客セグメント毎に提供価値を考える守りの知財においては、コア技術をノウハウとして秘密管理した上で、非コア技術を権利化し、権利化による独占排他権により競合の模倣をブロックできる価値を創出し提供することが必要になる。又、守りの知財においては、ユニークなデザインの保護や類似デザインによる便乗の防止を知財の独占排他権を用いることも重要になる。

一方、攻めの知財においては、技術優位による差別化を図り、プライス・メイカーとして価格決定力を強化する価値提案が重要になる。更に、競合他社に対して技術の先取りをすることにより競争優位に立つことも、攻めの知財においては重要である。更に、意匠権を獲得し、デザインの力でブランド力を高めて競争優位に立つ価値提案も、攻めの知財として重要である。

攻めの知財では、特許権と意匠権の組み合わせ、特許権と意匠権と商標権の組み合わせ等の知財権ミックスによる相乗効果でブランドイメージを高めることが重要になる。製品の外観や画面デザイン(UI)等を意匠権として積極的に活用することによりブランドイメージを武器化し、価格決定力を強化することが重要になる。

(e)顧客との関係(Customer Relationships)

特定の顧客セグメントと、「どのような知財を用いた関係を構築するか」を、BMキャンバスの顧客との関係(CR)の欄に記述する。対面、電話、オンライン等があり、フェーズや目的によって適切な知財に依拠した関係は異なってくる。

守りの知財では、商標権(商標登録)で販売チャネルやマーケティングチャネルにおけるブランドを守り、自社の商品や役務(サービス)のネーミングの独占排他的な使用の環境を構築する。例えば、標準文字のネーミングで独占排他的な使用の環境を構築するのは、守りの知財になる。

攻めの知財では、商標権(商標登録)に信頼やブランド知識が宿るように、標準文字のネーミングではなく、ロゴの付加や文字のデザイン化で、ブランドイメージ(意味性)やブランド認知(記憶可能性)を高める。即ち、

(ブランドイメージ)×(ブランド認知)⇒(ブランド知識)……(10)

を高めるように、価格決定力を威光価格や名声価格等の、消費者が高価でも買いたくなる魅力のあるレベルまでブランドを育てる。このように、攻めの知財では、文字と図形を組み合わせた結合商標や、文字を特徴的にデザインした図形的な文字商標を用いて、消費者の意思決定に効果を及ぼすブランドの信用を構築する。

世界的なブランドランキングの上位の商標であるアップル社の商標を例にすれば、リンゴの図形は極めて象徴的な図形商標である。マイクロソフト、グーグル、アマゾンは、テキストロゴが主体ではあるが、モダンなデザインで図形的な役割も果たしている。サムソンもテキスト主体ではあるがデザイン化した標章を用いている。

ブランド知識を獲得し高めるためには、公式ウェブサイト/セミナー/ワークショップ/公開討論会/展示会/出版物/ソーシャルメディア/メールニュースレター等を活用する。

(f)チャネル(CH:Channels)

特定の顧客セグメントに対して、「どのチャネルを通じて自社の商品や役務(サービス)をリーチするか」「どのように自社の商品や役務の価値を提供するか」をBMキャンパスのCHの欄に記述する。コミュニケーション、流通、販売チャネル、アフターフォロー等、商品やサービスの提供ルートや、プロモーションの手段を設定する。(e)の「顧客との関係(CR)」と混同しやすいが、チャネル(CH)は顧客とのタッチポイント、媒体や場所を指し、顧客との関係(CR)は、顧客と関係する手段を指す。

守りの知財では、顧客とのコミュニケーションや顧客へのプロモーションの手段において、自社の商品や役務(サービス)のネーミングの独占排他的な使用の環境を構築する。守りの知財では、CRで説明したように、標準文字のネーミングで独占排他的な使用の環境を構築する。

攻めの知財では、顧客とのコミュニケーションや顧客へのプロモーションの手段において、ロゴの付加や文字のデザイン化で、式(10)に示したブランド知識を高めるように、価格決定力を消費者が高価でも買いたくなる魅力のあるレベルまでブランドを育てる。ブランド知識を獲得し高めるために、公式ウェブサイト/セミナー/ワークショップ/公開討論会/展示会/出版物/ソーシャルメディア/メールニュースレター等を活用した手段を構築する。

(g)顧客セグメント(Customer Segments)

「誰に知財の価値を提供するのか」「最も重要な顧客は誰なのか」を顧客セグメント(CS)の欄に記述する。顧客をグループ化し、どのセグメントに関わるのか、あるいは関わらないのかを設定し、属性や利用目的等でセグメント分けをする。

守りの知財では、B to B 及びB to Cの顧客が、独占排他権で保護された知財の価値を提供する最も重要な顧客になるが、攻めの知財でも、B to B 及びB to Cの顧客が、知財によって価格決定力が強化価値を提供する最も重要な顧客になる。

攻めの知財では、投資家も最も重要な顧客に含まれる。投資家に関わり、投資家の属性を利用して、投資家の自社の成長に対する期待値を上げ、自社の評価を高くするための努力をする。バリューチェーンにおける自社の下流に位置する企業も、知財の価値を提供する重要な顧客に含まれる。バリューチェーンの下流の企業は、自社と共に成長する、攻めの知財に必要な同志企業である。

(h)コスト構造(CS: Cost Structure)

知財を基軸としたBMを運営するにあたり発生するコスト(費用)をBMキャンパスのCSの欄に記述する。この費用によって、知財を基軸とした主要活動や知財を創出するためのリソースの見直しを図り、変更することも考える。

守りの知財では、独占排他権で保護された知財を開発するための費用、研究員職員費、データ購入費、更には独占排他権で保護された知財に依拠した商品や役務のマーケティング費用や、そのためのオフィス運営費等が含まれる。

攻めの知財では、価格決定力の強化可能な知財に依拠した商品や役務のマーケティング費用や、価格決定力の強化可能な知財に依拠した商品や役務のプロモーション費用が含まれる。又、マーケティングやプロモーションに必要なオフィス運営費等も含まれる。

(i)収益の流れ(RS:Revenue Streams)

顧客は「どのような知財に依拠した価値に費用を払うのか」「何に費用を払っているか」「どのように費用を払っているか」を決定する。知財に依拠した商品の販売や知財に依拠したサービスの提供、知財に依拠したコンテンツの提供、知財に依拠した事業活動等からどのように安定した収益を得るのか、その流れや構造のポイントをBMキャンパスのRSの欄に記載する。

守りの知財では、独占排他権で保護された商品やサービスの提供に必要な固定価格による収益、安売りによる収益、オークション等の課金形態や課金メニューによる収益を検討し、財務諸表に記載できる安定な収益を得る。

これに対して攻めの知財では、価格決定力の強化可能な商品やサービスの提供による収益、或いは、プリペイドやサブスクリプション等の課金形態や課金メニューによる収益を検討する。即ち、攻めの知財では、差別化による価格決定力の強化と企業価値を高める無形資産の構築が重要になる。攻めの知財では、研究助成金やプロジェクト契約の獲得も、収益の流れになる。更に、ライセンスによる収益化、即ち自社の知財を他社に使わせることで、知財を『稼ぐ武器』に変えることも重要である。

攻めの知財では、価格決定力の強化可能な商品やサービスの提供に伴う無料サービス、価格決定力の強化するコンテンツの提供、価格決定力の強化する知財活動等を収益化する。そのために、ブログ、SNS、アプリ等により、価格決定力を強化する。

そして、価格決定力の強化可能な商品やサービスの提供をどのように利益に結びつけるか、その仕組みや手法を設計するプロセスが、攻めの知財の収益の流れになる。事業の種類によっては、特にウェブやデジタル領域での活動が、重要な攻めの知財の収益の流れである。

辨理士・技術コンサルタント(工学博士 IEEE Life member)鈴木壯兵衞でした。

そうべえ国際特許事務所は、知的財産経営やデザイン経営のご相談にも積極的にお手伝いします。

http://www.soh-vehe.jp