小規模企業共済制度 2

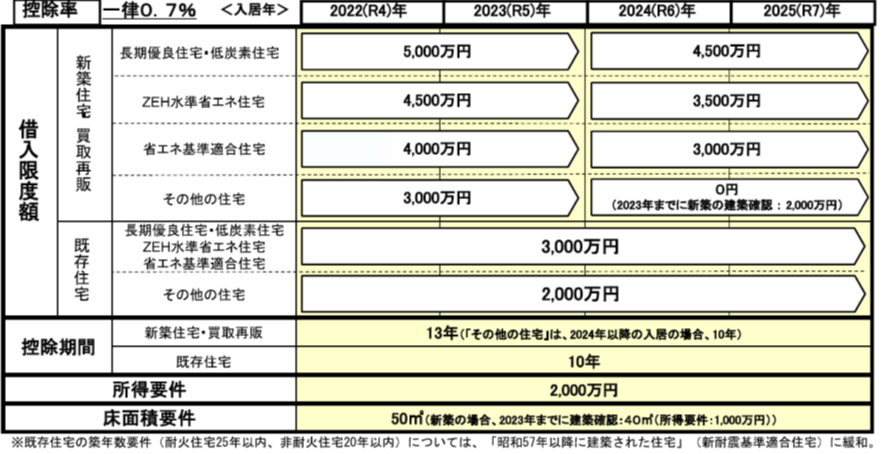

住宅ローン控除とは?

住宅ローンを借りて自宅を購入し、又は増改築をした場合に、確定申告又は年末調整で、

住宅ローン残高の0.7%を上限にすでに支払っている所得税(所得税で控除しきれない場合は住民税)の一部が還付される制度です。

2022年税制改正では?

控除率の引き下げ(1%⇒0.7%)や、適用期間の延長(10年⇒13年)等の措置が取られました。その中に2024年1月以降に建築確認を受けて新築された住宅は、省エネ基準に適合することが住宅ローン減税の要件となっております。

これは、2025年4月に予定されている改正建築物省エネ法の施行により、原則すべての新築住宅に省エネ基準への適合が義務化されます。これに先立ち、早期の適合率向上を図るために住宅の新築に関する各種支援措置において、省エネ基準適合を要件化するものです。

(出典 住宅ローン減税省エネ要件化等についての説明会資料 国土交通省住宅局)

2024年以降の例外措置とは?

①2023年12月31日までに建築確認を受けたこと(確認済証又は検査済証で確認)

②2024年6月30日までに竣工済であること(登記事項証明書で確認)

のどちらかを満たす場合は、借入限度額2,000万円で控除期間は10年となります。

既存住宅については、省エネ基準に適合していない場合でも、他の要件を満たす場合には、住宅ローン控除を受けることができます。

これから住宅ローンを利用してマイホームの購入を検討される方は、事前に要件をご確認いただければと存じます。