116【不動産投資】物件購入事例 糸島市3LDK 動画10分

不動産投資の実際の流れを知り、具体的に考えられるようにしましょう。

築古・広さ・エリア重視の物件を相談者(26歳女性・社会人5年目)が購入した実例です。物件の選別以上に難しいのが金融機関からの借入です。新築でも提携ローンくらいしかなく、中古・築古だと飛躍的にハードルが上がります。そんな中で、かなり使える銀行が出てきました。滋賀銀行。地銀ですが申込人・物件のエリア自由、金利2%半ば、耐用年数を超える借入期間。ただし、初心者向け。上限4,500万円、給与収入のほうが不動産収入より多い人が対象です。かなり攻めた商品設計で"令和のスルガ!?”という印象です。過去から学んで適切な運用をしてるんだとは思いますが、「使える時に使っておくべし」です。直接の相談者には既に情報をお渡ししています。でも、有効活用できる方とできない方に分かれます。物件と調達がそろっても決断できない・・・。運用方法は「不動産」が全てではありません。向き不向きもありますし、好みもありますので運用方法のひとつとして検討されてみてください。どんな投資・運用でも時間はかかります。時間を有効活用できるようにしたいものです。

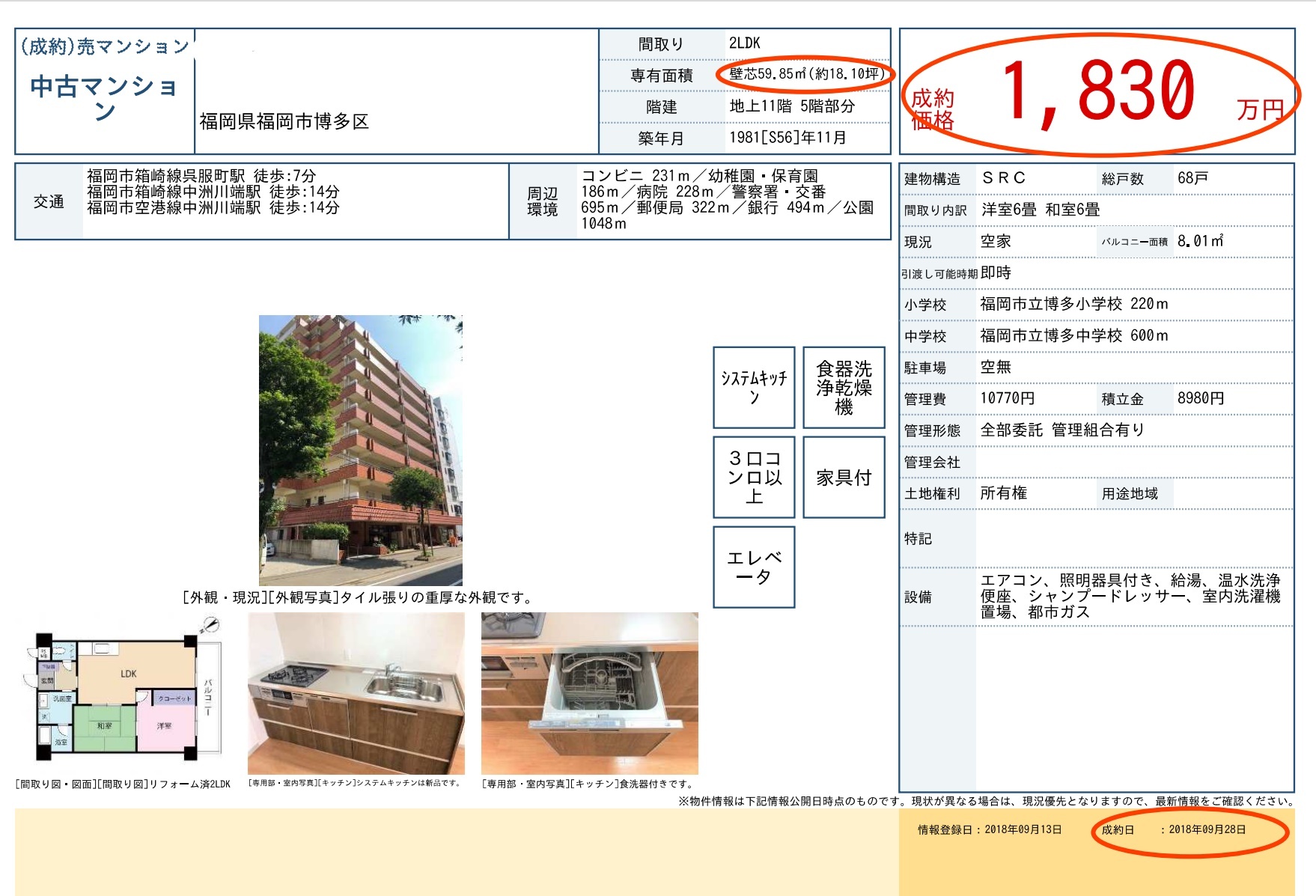

不動産購入実例 博多ファミリー区分

滋賀銀行 不動産担保ローン+無担保ローン

竹下FP事務所

竹下 昌成

2023(R5)年

申込 7月1日 販売開始当日に買付提出 1,180万円満額

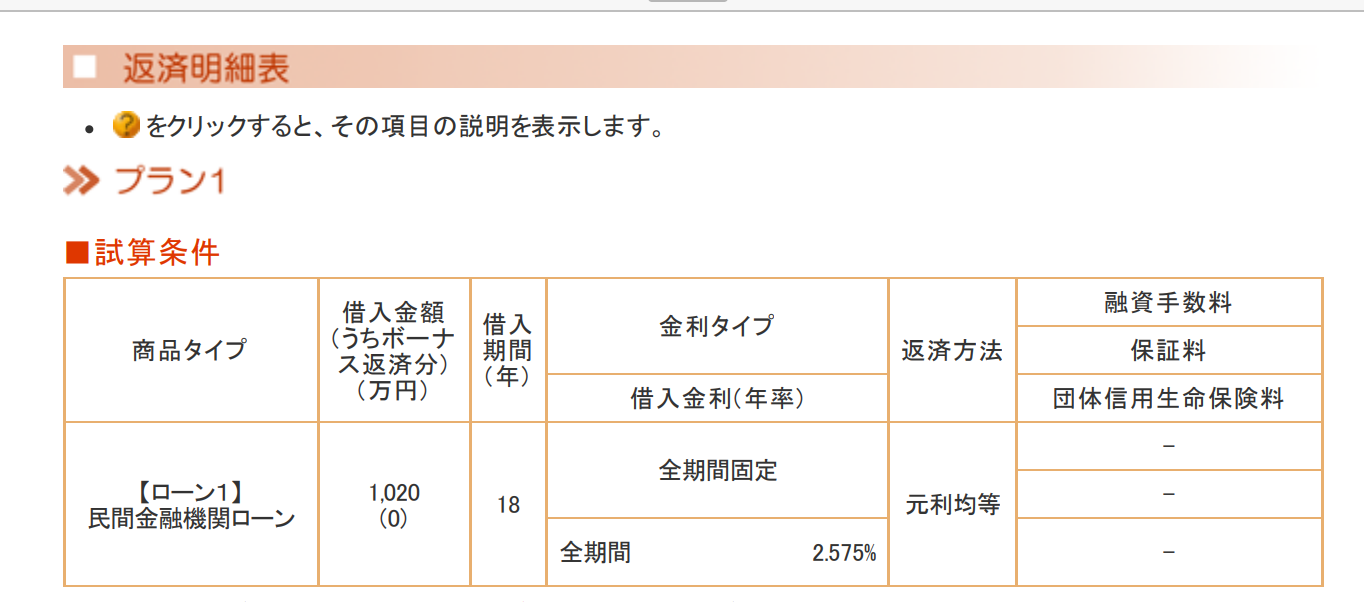

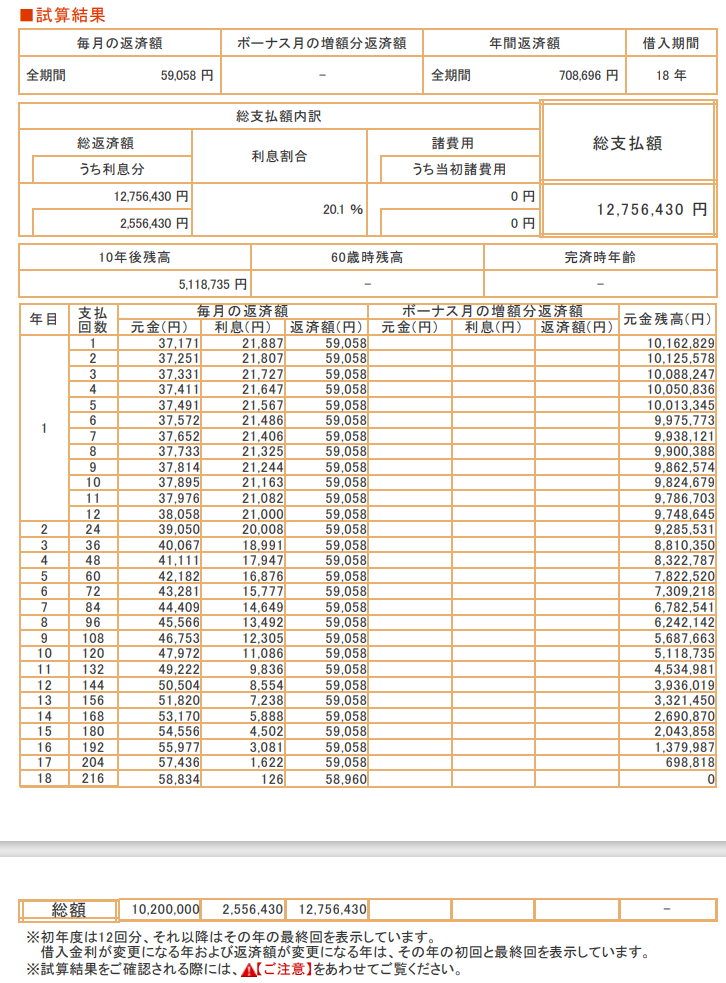

仮承認 7月5日 1,020万 18年 2.575% 団信なし

無担保ローン申込 7月13日

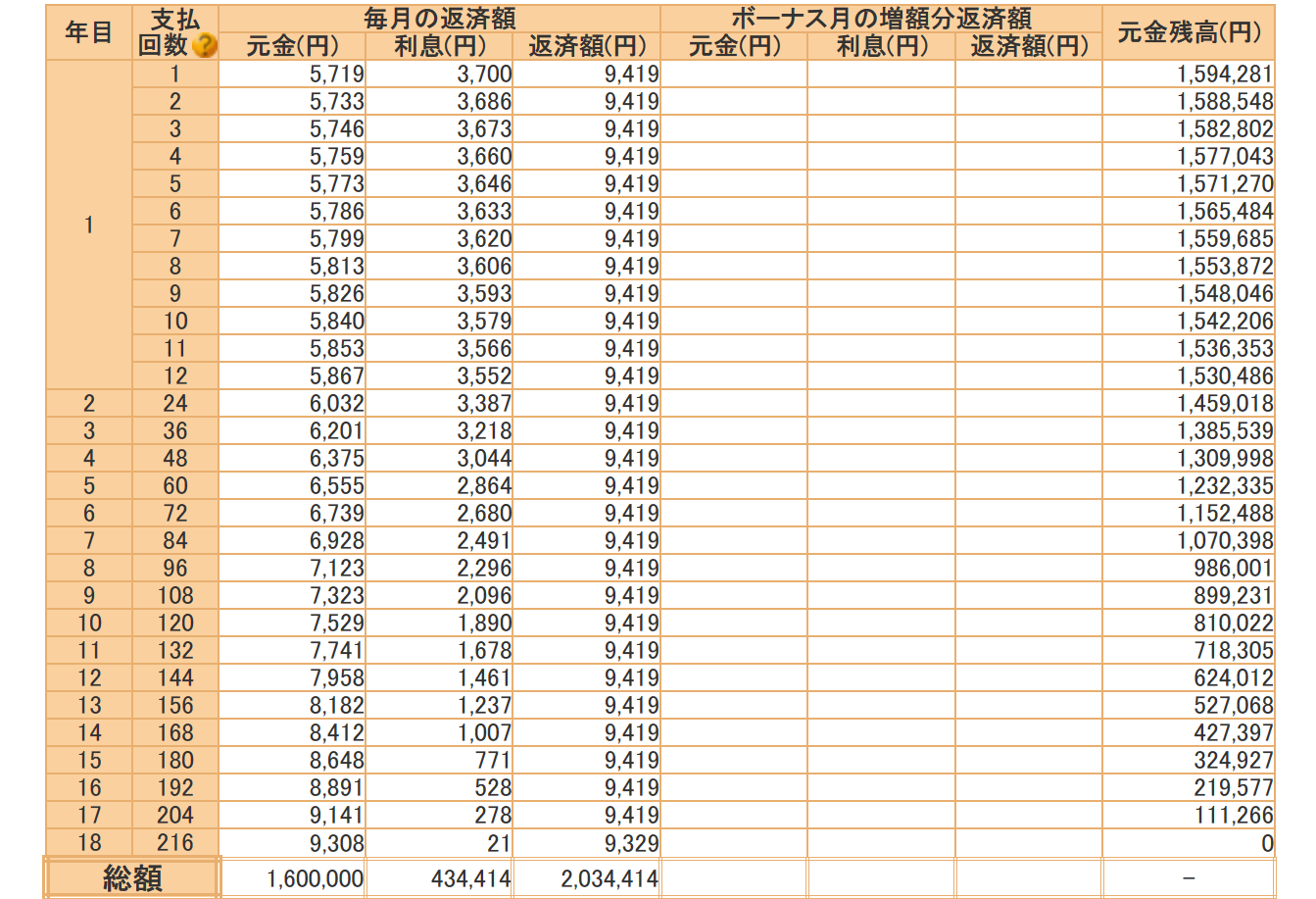

無担保ローン仮承認 7月18日 160万 18年 2.775%(優遇後) ガン団信条件

本承認 7月21日 無担保ローンも不動産担保ローンに連動して本承認

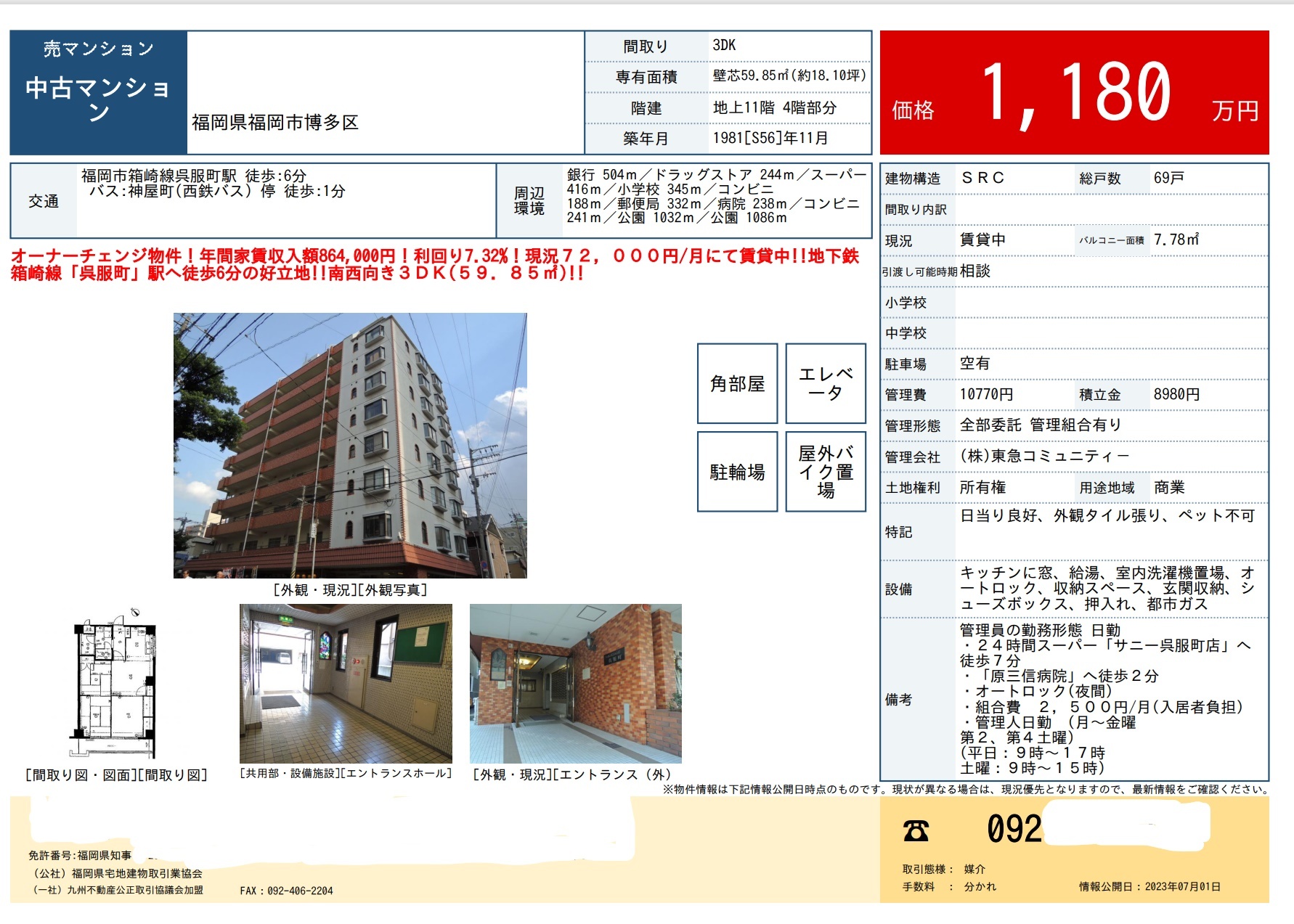

1.対象物件

購入のポイント

①主要駅徒歩10分圏内

②出口で住宅ローンが使える広さ

③戸数40室以上

④10年後の債務残高511万円+81万円=592万円。ここまで値下がりはしない。

⑤成約事例。5年前で1,800万。今はもっと値上がりしていると判断。

⑥オーナーチェンジ。退去の時機により売却または再賃貸

⑦利回り

表面 72,000円x12カ月=864,000円÷11,800,000円=7.32%

実質 (72,000-10,770-8,980)x12÷11,800,000=5.3%

⑧CF

月次 (72,000-10,770-8,980)-ローン59,058-ローン9,419=△16,227円

18年間 16,227円x12カ月x18年=3,505,032円

*利回り、CFについての考え方

・利回りについては昨今の不動産価格から考えると妥当。インフレに伴い家賃を上げていけるかがここ数年間で見えてくる。退去後はリノベをして家賃を上げて利回り改善することも一案。

・CFについては借入期間が18年のため月次で約2万円のマイナスとなる。仮に借入期間を30年として試算した場合は少しだけプラスになる水準のため合格ラインと判断。

また、2万円x12ヶ月x18年=432万の持ち出しとなるが諸費用を除いたフルローンであり、432万円で1,180万円の物件を買ったと解釈できる。⑤で示した通り値上がりも期待できる。所有を続ければ当然、完済後のCFは大きく改善される。

金融機関で調達できる希少なチャンスであり、まずは資産拡大を優先。

⑨物件とローンと団信の考え方

・不動産担保部分 団信任意 +0.3%

・無担保ローン ガン団信必須 優遇金利あり

・年齢と物件の特徴で設計

年齢が若い :団信不要 長期借入できる物件

50代以上 :団信付保 築古物件

途中売却の可能性が高い :築年数不問、団信はケースバイケース

築古物件でも融資可能。借入期間は15年~20年と短くなるが、50代以上では借入期間はそもそも30年で組みにくい。また、年齢が高いと通常の死亡保障は高額になるが、団信だと借入額が基準。歳とってるほうが割安。築古・50代と組み合わせ◎。

2.返済明細 ローン1 不動産担保ローン

ローン2 無担保ローン

3.成約事例

4.ローン申込推移

7月1日(土)21:00

https://mcl.sbk.jp/lp/fudosantanpo/

滋賀銀行 不動産担保ローン ジャストサポート

仮申し込み 画面入力

7月4日(火) 以下、連絡はSMS

【滋賀銀行】不動産担保型ジャストサポートの仮申込を受付しました。原則、回答は2~3営業日後となります。

審査結果は、仮承認後に順次お送りするSMSまたは滋賀銀行マイページにて確認ください。マイページのURLをお送りしたお客さまは、URLよりお客さまの生年月日(西暦8桁)を入力のうえログインください。審査結果を確認いただけます。

※多くの申込をいただいており、通常より審査に時間を要しています。お客さまによっては、回答までに1週間程度お時間がかかる場合があることを予めご了承ください。

※審査途中に、お申込内容に関するご照会のためマイページURLをお送りする場合がございます。お手数ですがマイページ内の「メッセージ」「画像アップロード」にて返信ください。

※支払期日によっては、個別に当行より連絡させていただく場合もございます。

※審査結果のご連絡をするまで、新たな仮審査申込みおよび仮申込内容の変更やお取下げ(審査の中断)はできませんので、あらかじめご了承ください。

【以下省略】

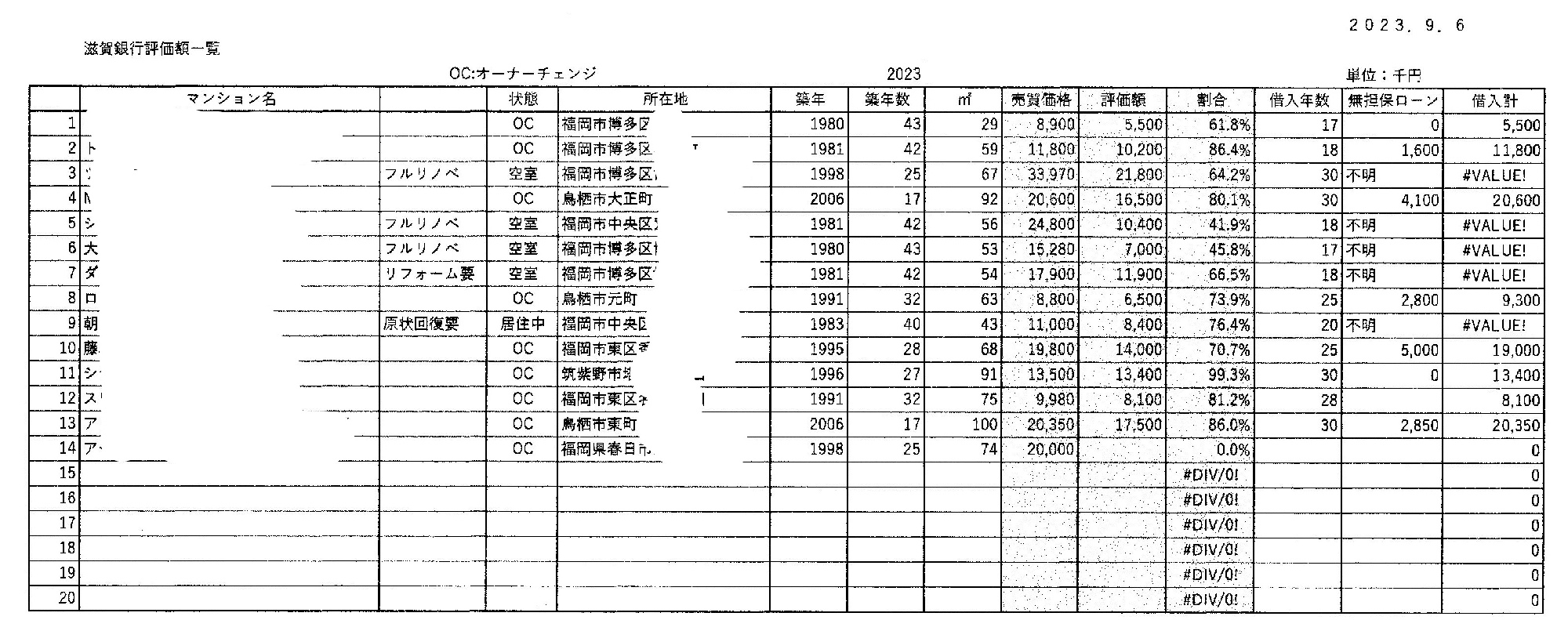

5.滋賀銀行の評価の考察

まだまだサンプルは少ないものの評価と借入期間については次の通り考えています。

①借入期間は「60年ー築年数」

申込人の年齢によって少し変化する

②リフォーム・リノベは評価されない

③オーナーチェンジがやや有利

これはOC物件の値段が低く設定されることも影響している

④本体に付属できる無担保ローンは累計1,000万円が上限

⑤無担保ローン含めて4,500万円が上限

⑥上限内の反復融資をほのめかすが相応の間隔を空ける必要がある

大きくはこんなイメージです。

6.最後に

この条件を満たす物件は不動産業者や現金客と激しい競争になります。

文字通り、一分一秒勝負の情報戦です。

自分で血眼で探すのは当然、業者との日ごろからの付き合い、コミュニケーションの勝負です。

サラリーマンの方の本業と同じです。

会社ではなく、自分個人が責任を取るのでもっとシビアかもしれません。

「物件を提案してくれれば考える」

よく聞く言葉です。

希望物件は「築浅で、都心部で、駅近で、ピカピカで、フルローンでCFが出て、買値より高く売れて・・・」

もはやファンタジーです。

自己分析もできておらず、物件探しの労力も使わない。

現在の情勢、相手(金融機関や不動産業者ほか)から見た自分の価値、その物件やスキームの価値が理解できていないので提案されても決断できません。もし、そんな物件を紹介されるラッキーがあったとしても、次は「空室になったら」「修繕が発生したら」と超基本的なリスクを言い出します。

不動産業者さんなど相手の時間は貴重です。他人の時間を大切に考えられないのは自分の時間が安いからですね。

「自分」と「物件」と「調達」について理解しておくこと、決断できるようにしておくことが自分の将来につながります。

少しでも参考になれば幸いです。