無道路地評価に通達は万能か?大阪地裁が通達評価を否定し、不動産鑑定評価を採用した事例

相続税の土地評価では、「道路に接していない土地だから評価が下がる」と考えられることがあります。

しかし実務では、単に道路に接しているかどうかだけではなく、「どのように通行できるのか」「建物を建てられるのか」といった事情まで確認しなければ、適正な評価にはなりません。

今回は、当事務所が評価の見直しに携わった案件をご紹介します。

相続税申告後に土地評価を再検討した結果、更正の請求が認められ、評価額が大きく見直された事例です。

囲繞地通行権があるからといって安心できるとは限らない

民法には、公道へ出られない土地について「囲繞地通行権」が認められています。

つまり、他人の土地を通って公道へ出ることが法律上認められる制度です。

一見すると、この権利がある以上、土地は通常どおり利用できそうに思えます。

しかし、不動産の価値は法律だけで決まるものではありません。

実際には

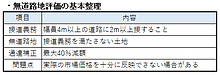

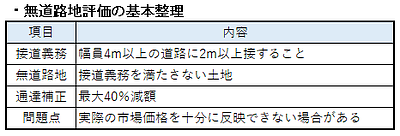

- 建築基準法上の接道義務を満たしているか

- 建物を建築できるか

- 市場でどの程度需要があるか

といった要素も価格形成に大きく影響します。

今回の土地は「通れる」が「自由に使える土地」ではありませんでした

今回の土地は約350㎡。

周辺の住宅地は70㎡程度が一般的でした。

過去の裁判で囲繞地通行権が認められていたため、公道まで通行する権利は確保されていました。

しかし実際には、

- 有効幅員は約1.5m

- 建築基準法上の接道義務を満たさない

- 一部は隣接アパートの軒下

- 市町村条例によって戸建住宅のみ例外的に建築可能

という特殊な状況でした。

さらに、実際の利用は住宅ではなく月極駐車場でした。

つまり、

「法律上通れる土地」

ではあっても、

「一般的な住宅地と同じように利用できる土地」

ではなかったのです。

通達評価だけでは実態を十分反映できませんでした

相続税申告時は、

- 買収費用控除

- 不整形地補正

などを適用した通常の路線価評価が行われていました。

しかし、この評価では、

- 建築上の制約

- 分割利用できないこと

- 市場性の低さ

- 土地規模が大き過ぎること

といった個別事情が十分反映されていませんでした。

そこで、土地の利用実態と市場性を改めて検討し、更正の請求を行うことになりました。

鑑定評価では「最有効使用」を丁寧に整理しました

今回の評価では、不動産鑑定評価を用いて、

この土地を市場参加者がどのように評価するか

という視点から分析を行いました。

検討したポイントは、

- 道路を買収して開発することは経済合理性がない

- 戸建住宅は建築可能でも土地が広すぎる

- 分譲開発は現実的ではない

- 現況の月極駐車場利用には合理性がある

という点です。

最終的には、利用可能性・市場性・経済合理性を総合的に整理した結果、相続税評価額は当初申告より大幅に低い水準が妥当であると判断されました。

結果として更正の請求が認められました

本件では、

相続税申告時 約3,350万円

だった評価額が、

不動産鑑定評価では約2,200万円

となり、更正の請求が認められました。

もちろん、すべての無道路地や囲繞地通行権がある土地で同様の結果になるわけではありません。

重要なのは、

「その土地を市場ではどのように評価するのか」

という視点です。

画一的な補正だけでは整理できない土地は、実務上少なくありません。

特殊な土地ほど専門家による検討が重要です

囲繞地通行権がある土地では、

- 法律

- 建築基準法

- 市場性

- 不動産鑑定評価

- 相続税評価

という複数の視点を整理する必要があります。

どれか一つだけを見ても、適正な評価にはつながりません。

今回のように申告後の見直しで適正な評価が認められるケースもありますが、本来であれば申告前に整理できていれば、よりスムーズな対応が可能だったと考えられます。

特殊な接道条件や囲繞地通行権が関係する土地について不安がある場合は、早い段階で専門家へ相談することをおすすめします。

詳しい解説は当事務所ホームページでもご紹介しています

囲繞地通行権がある土地は、法律上の通行権だけでなく、建築基準法上の接道条件、通路幅、現況利用、市場性などを総合的に見て評価する必要があります。

今回ご紹介した事例については、当事務所ホームページでも、より詳しく解説しています。

囲繞地通行権がある土地の評価見直し事例