相続税の土地評価は「図面を集めれば終わり」ではない|資料の食い違いに注意

相続税の土地評価では、財産評価基本通達に基づいて評価を行うのが一般的です。しかし、すべての土地を画一的なルールで評価できるわけではありません。

特に、無道路地のような特殊な土地については、通達による補正だけでは実態を十分に反映できない場合があります。

今回は、大阪地裁平成29年6月15日判決をもとに、「通達評価の限界」と「不動産鑑定評価が果たす役割」について解説します。

相続税申告に携わる方や、特殊な土地を相続された方にとって参考になる事例です。

1. 無道路地と通達評価の限界

1-1. 無道路地とはどのような土地か

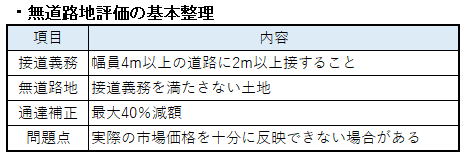

建築基準法では、原則として幅員4m以上の道路に2m以上接していなければ建物を建築することができません。

この接道義務を満たしていない土地が「無道路地」です。

無道路地には次のような特徴があります。

- 建物の新築や再建築が困難

- 利用方法が大きく制限される

- 売却しようとしても買い手が見つかりにくい

- 市場価格が大きく下落しやすい

つまり、一般的な宅地と比べて市場性が著しく低い土地といえます。

1-2. 財産評価基本通達による補正には限界がある

財産評価基本通達では、無道路地について最大40%の減額補正が認められています。

しかし実務では、

- 接道確保のために多額の工事費が必要

- 建築が事実上困難

- 流通市場が極めて限定的

といった事情を抱える土地もあります。

このようなケースでは、40%の補正を適用したとしても、実際の市場価格とかけ離れてしまうことがあります。

無道路地の評価方法については、当事務所ホームページの「相続財産に無道路地がある場合の土地評価と注意点」でも詳しく解説しています。

相続財産に無道路地がある場合の土地評価と注意点

2. 相続税評価を争う場合の現実

2-1. 納税者が評価を争うまでの流れ

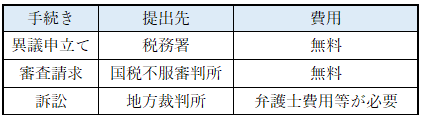

相続税評価に納得できない場合でも、すぐに裁判を起こせるわけではありません。

一般的には次の手続きを経る必要があります。

1.税務署への異議申立て

2.国税不服審判所への審査請求

3.地方裁判所への訴訟提起

異議申立てや審査請求には費用がかかりませんが、納税者の主張が認められる割合は決して高くありません。

実際には、訴訟まで進むことで時間的・経済的負担が大きくなります。

2-2. 本件で問題となった土地

今回争点となった土地は、建築基準法上の無道路地でした。

さらに、接道を確保するためには900万円を超える通路開設費用が必要とされていました。

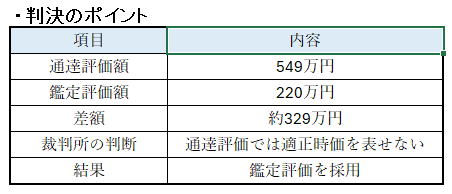

申告時には通達に基づいて549万円で評価されていましたが、納税者側は「実態に比べて著しく高い評価である」と主張しました。

3. 大阪地裁はなぜ通達評価を否定したのか

3-1. 不動産鑑定士による評価

納税者側は不動産鑑定士による意見書を提出しました。

その中では、

- 建築ができないこと

- 利用上の制約が大きいこと

- 市場流通性が著しく低いこと

などを総合的に考慮し、土地の時価を220万円と評価しました。

3-2. 裁判所の判断

大阪地裁は、

「評価通達では接道義務を満たしていないことによる影響を十分に反映できず、適正な時価を算定できない特別の事情がある」

と判断しました。

その結果、通達評価ではなく、不動産鑑定評価が採用されることとなりました。

この判決は、「通達だから必ず正しい」という考え方に一定の限界があることを示した事例といえるでしょう。

4. 実務上どのようなリスクがあるのか

4-1. 通達はあくまで画一的な評価基準

財産評価基本通達は公平性を確保するためのルールです。

しかし、土地は一つひとつ個別性が異なります。

例えば、

• 無道路地

• がけ地

• 極端な不整形地

• 利用が困難な市街地山林

などでは、通達による評価と市場価格が大きく乖離することがあります。

【チェックリスト】

次の項目に当てはまる場合は注意が必要です。

□ 建築できない土地である

□ 接道条件に問題がある

□ 多額の造成費や工事費が必要

□ 周辺で取引事例が少ない

□ 市場で売却しにくい土地である

複数当てはまる場合は、通達評価だけで判断しない方がよい可能性があります。

4-2. 早い段階での検討が重要

相続税申告後に評価の問題が発覚すると、

• 更正の請求

• 税務調査対応

• 不服申立て

• 訴訟対応

といった問題や負担等が発生する可能性があります。

そのため、申告前の段階で土地の特殊性を検討しておくことが重要です。

5. 相続税申告で迷ったときの判断基準

5-1. こんな土地は専門家への相談を検討したい

実務上、次のような土地では慎重な判断が求められます。

• 無道路地

• がけ地

• 極端な不整形地

• 利用困難な市街地山林

• 大規模な造成費用を要する土地

こうした土地では、通達評価だけでは適正な時価を十分に反映できない場合があります。

5-2. 「予防評価」という考え方

相続税申告において重要なのは、争いになってから対応することではなく、争いを未然に防ぐことです。

そのための一つの方法が、不動産鑑定評価を活用した「予防評価」です。

判断フローとしては、

土地に特殊事情がない ↓ 通達評価で申告

土地に特殊事情がある ↓ 専門家へ相談

評価額への影響が大きい ↓ 不動産鑑定評価の活用を検討

という流れが一般的です。

第三者である不動産鑑定士による評価書があることで、評価の根拠を客観的に説明しやすくなります。

まとめ

大阪地裁平成29年6月15日判決は、無道路地のような特殊な土地については、財産評価基本通達だけでは適正な時価を把握できない場合があることを示した重要な事例です。

もちろん、すべての無道路地で鑑定評価が必要になるわけではありません。

しかし、

• 建築できない

• 接道条件に重大な問題がある

• 市場性が著しく低い

といった事情がある場合には、通達評価だけで結論を出さず、土地の実態を踏まえた検討が必要になることがあります。

相続税評価は、一度申告すると後から修正が難しくなる場面も少なくありません。

評価に不安がある土地については、申告前の段階で専門家に相談し、適正な評価方法を検討しておくことが結果的にリスク回避につながると考えられます。

今回ご紹介した大阪地裁の判決は、「財産評価基本通達による評価が常に適正な時価を示すとは限らない」ということを示した事例です。

特に無道路地については、接道状況や通路開設費用、建築可能性などによって市場価値が大きく左右されるため、画一的な補正率だけでは実態を十分に反映できない場合があります。

当事務所ホームページでは、本判決の内容や無道路地評価の実務上のポイントについて、図表も交えながらより詳しく解説しています。

無道路地の評価でお悩みの方や、相続税評価に不安をお持ちの方は、ぜひ下記の記事もご覧ください。

無道路地評価に通達は万能か?〜大阪地裁が通達評価を否定し、鑑