建物だけ法人に売却できる?税務リスクと適正価格の考え方【後編】

収益不動産を所有している方の中には、「土地は個人名義のまま残し、建物だけを法人へ売却したい」と考えたことがある方もいるのではないでしょうか。

この方法は、所得分散や相続対策、資産管理の効率化などを目的として利用されることがあり、資産管理会社を活用する場面では比較的よく見られる手法です。

一方で、個人と法人、特に同族会社との間で行われる不動産売買は、税務署から慎重に確認される取引でもあります。

売買価格が適正な時価から大きく離れていると判断された場合には、所得税や法人税、場合によっては贈与税などの課税問題が生じる可能性があります。

今回は、建物のみを法人へ売却するケースについて、その目的やメリットだけでなく、税務上注意すべきポイントや適正な価格の考え方について解説します。

1 収益不動産の建物だけを法人へ売却する目的

1-1 なぜ建物だけを法人へ売却するのか

建物だけを法人へ移転する相談は、相続対策や資産管理の一環として実務でも比較的多く見受けられます。

その背景にあるのは、税負担の分散と資産管理の合理化です。

例えば、

- 個人に集中していた家賃収入を法人へ移し、所得税より低い法人税率を活用する

- 法人所有とすることで減価償却費を計上し、資金繰りを改善する

- 将来的な役員退職金や生命保険の活用など、中長期的な事業承継対策につなげる

といった目的があります。

特に資産管理会社を設立しているケースでは、建物だけを法人へ売却し、土地は引き続き個人が所有するという形が採られることも少なくありません。

ただし、「節税になるから」という理由だけで進めるのではなく、税務上のルールを踏まえたうえで慎重に検討することが重要です。

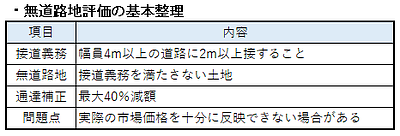

1-2 土地は個人名義のままで問題ないのか

建物のみを法人へ売却する場合、土地は個人が所有し続けるケースが一般的です。

もっとも、そのまま何の手続きも行わないと、税務上「借地権」が認定される可能性があります。

法人が個人所有の土地を無償または著しく低い地代で利用していると、法人へ経済的利益を与えたものとして取り扱われることがあるためです。

このようなリスクを避けるため、実務では次のような対応が行われます。

- 法人が「土地の無償返還に関する届出書」を提出する

- 法人から個人へ適正な地代を支払う

これらの対応によって借地権課税のリスクを抑えながら、個人は土地から安定した地代収入を得ることができます。

さらに、一定の条件を満たせば、将来の相続税評価にも影響する場合があり、資産承継という観点でも検討されることがあります。

2 同族会社間の売買で注意したい税務リスク

2-1 安く売却した場合のリスク

建物を法人へ売却する際、最も重要になるのが「価格が適正な時価かどうか」です。

同族会社との取引では、市場で自由に成立する価格とは異なる金額で売買されるケースもあるため、税務署は価格の妥当性を重視します。

例えば、時価を大きく下回る価格で建物を売却した場合、「実質的には法人へ利益を与えた取引」と判断される可能性があります。

その結果、

- 個人側では譲渡所得(みなし譲渡)が課税される可能性

- 法人側では受贈益課税を受ける可能性

実務では、「時価の50%未満」が一つの目安として紹介されることもありますが、法律上その数値だけで機械的に判断されるわけではありません。

最終的には、個別事情や価格の合理性を踏まえて判断されます。

そのため、「なぜこの価格になったのか」を客観的に説明できる資料を準備しておくことが重要です。

2-2 高く売却した場合も安心とはいえない

反対に、高すぎる価格で法人へ売却した場合にも注意が必要です。

法人が役員や株主へ過大な利益を与えたものと判断されると、

個人側では役員給与や一時所得として課税される可能性

法人側では寄附金として損金算入が認められない可能性

があります。

つまり、「高く売れば税務上有利になる」というものではなく、適正な時価から大きく離れた価格設定は、安すぎる場合と同様に税務リスクを伴います。

主な税務リスク

| 売買価格 | 想定される税務リスク | 個人側 | 法人側 |

| 時価より著しく安い | みなし譲渡・受贈益 | 譲渡所得課税 | 受贈益課税 |

| 時価より著しく高い | 経済的利益の供与 | 役員給与・一時所得等 | 寄附金として損金不算入 |

建物だけを法人へ売却するスキームでは、「売買した」という事実だけでなく、「その価格が合理的だったか」が後々の税務上の評価を左右します。

その意味でも、価格の根拠をどのように示すかは、この取引における最も重要なポイントの一つといえるでしょう。

建物だけ法人に売却できる?税務リスクと適正価格の考え方【後編