貸宅地(底地)の評価はなぜ難しい?相続税評価と市場価格の「ズレ」を理解する

相続税の土地評価というと、多くの方は「計算を間違えなければ大丈夫」と考えがちです。

しかし、実務では「計算自体は合っているのに、税務調査で修正を受ける」というケースが少なくありません。

実際に問題になりやすいのは、計算式そのものではなく、

- 現況の確認

- 接道状況

- 私道の扱い

- 不整形地の作図根拠

- 権利関係の整理

- 評価減適用の前提条件

といった、“計算に入る前の整理”です。

特に土地評価は、路線価や倍率を機械的に当てはめれば終わる分野ではなく、「その前提が説明できるかどうか」が結果を左右することがあります。

今回は、相続税の土地評価で否認・修正につながりやすい典型パターンについて、実務上よく問題になる論点を整理してみます。

1.「計算ミス」より「前提条件」が問題になりやすい

土地評価では、奥行価格補正や不整形地補正など、さまざまな補正計算があります。

ただ、税務調査で問題になるのは、

「計算式を知らなかった」

というより、

「その補正を使う前提が本当にあるのか」

という部分です。

例えば、

- 奥行距離をどう測ったのか

- 接道義務を満たしているのか

- 私道なのか路地状敷地なのか

- 本当に“地積規模の大きな宅地”に該当するのか

といった点は、図面・写真・法規制の整理まで含めて説明できる必要があります。

つまり、土地評価は「数字の世界」であると同時に、「事実認定の世界」でもあるということです。

2.実務で特に争点化しやすい論点

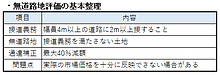

2-1.無道路地・私道・接道関係

実務で比較的多いのが、接道関係を巡る論点です。

例えば、

- 無道路地補正を適用すべきか

- 接道義務を満たしているか

- 私道を0評価・3割評価・宅地一体のどれで扱うか

などは、見た目だけでは判断できないことがあります。

特に、外形上は私道に見えても、実務上は「路地状敷地」として宅地評価すべきケースもあり、この区分を誤ると評価額に大きな差が生じます。

また、接道状況についても、

- 幅員

- 間口

- 通行権原

- 建築基準法上の扱い

などを総合的に整理しないと、後から争点化することがあります。

2-2.不整形地や画地補正の“全部掛け”

不整形地評価でも、「補正を多く使えば有利」という単純な話ではありません。

実務では、

- 不整形地補正

- 奥行価格補正

- 間口狭小補正

などの“併用ルール”があります。

そのため、

「補正が使えるから全部適用する」

という整理は危険です。

また、不整形地評価では、

「なぜその想定整形地なのか」

という作図根拠が重要になります。

現地確認をせず、図面だけで処理している場合、後から説明が難しくなるケースもあります。

3.「通達どおりなら安全」とは限らない

近年、特に実務上インパクトが大きかったのが、いわゆる総則6項を巡る最高裁判決です。

この判決では、

「通達評価額を形式的に満たしていても、一定の場合には通達評価額を上回る価額で課税することが、直ちに平等原則違反とはいえない」

という考え方が示されました。

つまり、

「通達どおりに計算した=絶対に安全」

という構造ではない、ということです。

もちろん、総則6項が問題になる案件は頻繁にあるわけではありません。

ただし、一度争点化すると、

- 計算の正否

- 補正率

ではなく、

- 取引の合理性

- 評価の公平性

- 特別の事情

といった、より大きな論点へ移っていきます。

その意味で、土地評価は「数字合わせ」ではなく、“説明責任を組み立てる作業”でもあります。

4.提出前に確認したいポイント

実務上、最低限でも次の点は整理しておきたいところです。

チェックポイント

- 現況と権利関係を課税時期ベースで確認しているか

- 接道・私道・無道路地の整理を図面と写真で説明できるか

- 不整形地補正等の併用ルールを確認しているか

- 「地積規模の大きな宅地」等の要件型評価を正式手順で判定しているか

- がけ地やハザード区域等の減価要因を整理できているか

- 評価明細書が“説明資料”として成立しているか

特に、これらのうち1つでも判断に迷う論点がある場合、税務調査で争点化する可能性があります。

5.「計算」より「整理」が結果を左右する

土地評価では、

「計算が正しいか」

よりも、

「その前提が説明できるか」

が重要になる場面があります。

特に、

- 無道路地

- 私道

- 不整形地

- 地積規模の大きな宅地

- 通達で処理しきれない特殊事情

などは、図面・法規制・現況確認・権利関係が複雑に絡みます。

そのため、申告直前に慌てて検討するよりも、早い段階で論点整理を行う方が、結果として修正リスクを下げやすくなります。

当事務所では、財産評価基本通達だけでなく、質疑応答事例・裁決例・現地状況も踏まえながら、「どこが争点化しやすいか」を先に整理することを重視しています。

特に、相続税評価では「計算の正確さ」だけでなく、「説明可能性」が結果を左右することは少なくありません。

なお、無道路地評価や「通達評価の限界」については、こちらの記事でも詳しく解説しています。

[[無道路地評価に通達は万能か?〜大阪地裁が通達評価を否定〜 https://lhotse-hudousankantei.net/staffblog/無道路地評価に通達は万能か?〜大阪地裁が通達/]]