海外赴任者への安全配慮義務のポイント

海外人事の基本事項

海外出張者・赴任者に掛ける海外旅行保険の見直しのポイント

従業員が海外出張や海外赴任をするとき、多くの場合会社負担で海外旅行保険を掛けている。

初めての場合、補償額はいくらにしたらよいだろうか、あるいは制度を見直す際も今の補償額が多いのか少ないのか、基準はあるのだろうか。

かれこれ21年近く海外人事に携わってきたが、海外旅行保険のうち使用頻度が高い疾病治療費については、ズバリ補償額500万円以上のプランを提案したい。

そんなに必要なのか、保険会社が儲かるだけではないのか、とお考えの皆様はぜひ続きをお読みいただきたい。

そして、せっかく掛けた保険がムダにならないように、従業員に掛ける海外旅行障害保険の内容を見直す際のポイントをお伝えしたい。

■海外では通用しない日本の医療費支払いの常識

外国人観光客の増加に伴い、日本国内でけがや病気で治療を受けたにもかかわらず、医療費を支払わないまま帰国する外国人観光客のケースがたびたび報道される。

多くの日本の医療機関にとっては、人道的見地から外国人患者の受診を断るわけにはいかないということで、治療を施した挙句、治療費を踏み倒されることになってしまうのである。

海外の医療機関ではこうした優しい対応をしてくれると期待してはいけない。多くの場合は急病で担ぎ込まれて生死にかかわる場合でも、患者からの支払いが確実でない限り治療をしてもらえないと考えておいたほうがよい。

注意しなければならないのは、日本に比べて医療費がバカ高いことである。国民皆保険制度のもとで「国民皆等しく、低額で高い水準の治療をどこでも受けることができる」という日本のほうが例外的なのだ。

筆者にとって思い出深い2つの事例をご紹介するので、なるほど500万円以上の補償額は必要かということを実感いただければ幸いだ。

■医は算術

香港に出張した従業員が、朝目覚めたら急に胸の痛みを感じ、尋常でなかったのでホテルに搬送の手配を頼んだ。ホテルの機転で、金持ちや外国人御用達の心臓外科専門のクリニックに同僚とともに搬送された。

心筋梗塞と診断され、緊急手術が必要になった。すぐに手術と思いきやクリニックがとった処置はまずは支払い能力の確認だった。

手術に必要な額は500万円弱、出張で掛けていた疾病治療費の補償額は300万円なので200万円弱足りない。

次にクリニックは、本人が2枚持っていたクレジットカードの限度額調査を始めた。まだ朝の7時過ぎだというのにカード会社に電話して、2枚合わせて限度額が200万円以上あるかどうか確認したのだ。

本人が500万円弱の支払いができると確認したうえで、クリニックは本人にこう告げた。

「あなたはラッキーです。このクリニックには香港の心臓外科の権威が集まっています。今お持ちのクレジットカードで200万円弱の支払いに同意していただければ、10分以内に必要な治療を開始できます。どうしますか?」手術に同意し、本人は一命を取りとめた。

もし、疾病治療費の補償額は300万円でなく200万円しかなかったら?そのときは、クリニックから公立病院に搬送されて、ことによると手遅れになっていたかもしれない。

「困ったときには助けてくれる」こともあるのだろうが、「高度な医療を受けるにはそれなりの金額が必要」なことは海外医療機関の常識である。治療費を踏み倒される可能性がある場合は診療も手術してもらえないこともあるのだ。

補償額をケチった末に、結果として手遅れになりかねない例としてご紹介させていただいた。

■糖尿病治療に400万円

次は持病が糖尿病の社員がアメリカに出張した例である。日ごろは注意して健康管理をおこなっていたようだが、慣れない海外出張で、しかも現地で歓待されて羽目をはずしてしまったのか、体調がおかしくなり日本人御用達のクリニックに搬送された。

このケースではクリニックから加入しているA保険会社に連絡があり、支払いの保証が確認され必要な治療がおこなわれたため一命にかかわるような事態にはならなかった。

このときも治療費は400万円を超えた。アメリカは最近、特に医療費が高騰しているがそれにしても高い。A保険会社によれば、この治療内容であれば、300-500万円は妥当なところではないか、という意見だった。

糖尿病の症状が悪化して、どう治療されたのかは省略するが、「海外特に欧米の医療費はわれわれの常識を超えてバカ高い」ということもご理解いただけただろうか。

■適当な疾病治療費は

冒頭で、疾病治療補償額に迷ったら500万円以上と述べたが、これは筆者の経験から得られた金額である。

意外に高額だが、こうした調査に応じて資料を提出できる会社は福利厚生費に十分な余裕のある一部の優良企業である場合もある。必ずしも平均値であるとは限らず、むしろ平均よりは高い場合もあることを留意されたい。

■掛けた保険で補償されない例

持病がある社員を海外出張や赴任させるときにも注意が必要だ。

糖尿病治療に400万円かかった社員の場合、通常の海外旅行保険では、治療費用そのものが補償対象外となることがありうるからだ。

たいてい保険の約款には、「治療中の病気は補償の対象外」と記載されている。すると、糖尿病の社員が、海外赴任中や海外出張中に糖尿病の治療を受けた場合は、治療費は保険会社に払ってもらえないことになる。

こうした持病がある社員の場合、念のため特約で「糖尿病治療に関する治療も補償対象」にして、保険料を上乗せして補償範囲を広げる配慮も必要になってくる。

■携行品損害補償は必要か

日本に比べて治安の悪い海外に出張したり赴任したりする際、携行品を盗まれた場合に備えて一律に10万円から50万円の補償をつける会社が多い。

そもそも、出張中に現金が盗まれても、海外駐在中に赴任先の住宅で家財が盗まれても、補償の対象外である。単なる置忘れや紛失の場合も対象外だ。

そして保険金は盗まれた携行品を購入した金額が全額戻ってくるわけではなく、購入日を示す領収書などをもとに購入日起算で減価償却された額が戻ってくる。たとえばそれが10年前に購入した時計であればたいした金額は戻ってこない。

また盗難の証明書を現地警察に発行してもらわなければならない等、使い勝手も悪い。

実際のところ、空港で預けたスーツケースがなくなったくらいのことであれば、わざわざ保険を使わなくても航空会社から数万円程度の補償金は戻ってくる。

海外出張で持っていく所持品は何か、その所持品が盗まれた場合に見込まれる被害額はいくらか、現地警察で証明書を発行してもらう手間と時間なども考えたうえ、必要に応じて携行品損害補償をつけるか否かを決めることをお勧めする。

■海外旅行保険の内容見直しのポイント

海外旅行保険は、疾病治療費の補償額を2倍にしたからといって、全体の保険料が2倍になるわけではない。必要な補償額を増やし余分な補償額を減らすことで、会社も納得し、従業員にとっても使い勝手の良い海外旅行保険購入の参考にしていただければ幸いだ。

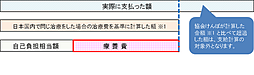

なお、疾病治療には健康保険を使った海外療養費支払いの方法もあるが、これについては次の機会にお伝えしたい。

➤これで万全 海外赴任者が使える健康保険(海外療養費)

・海外旅行傷害保険で最も使用頻度が高い疾病治療補償は、最低でも500万円。

・持病のある社員を海外出張、海外赴任させるときは要注意。

・携行品損害補償は必要に応じて。

➤ご質問はこちらの問い合わせページから

➤料金表はこちらから