84【ライフプラン】動画17分「ステキなクソジジィ目指して」

年金定期便が届きました。老後の暮らしについて改めて考えてみましょう。

年金定期便も年々見やすくなってきています。同時に繰下げ受給をオススメしている感満載です。

少子高齢化で年金財政も益々厳しくなっていくので給付を少しでも遅くしたいんだろうなぁ、と感じます。

それはそれとして・・・

“自分がどんな暮らしがしたいのか?” “そのためにはどうすれば良いのか?”

まずはザックリとイメージすることが大切だと思います。

ヨメさんの分はまだ届いていないので国民年金のイメージです。

1,いくらもらえる?

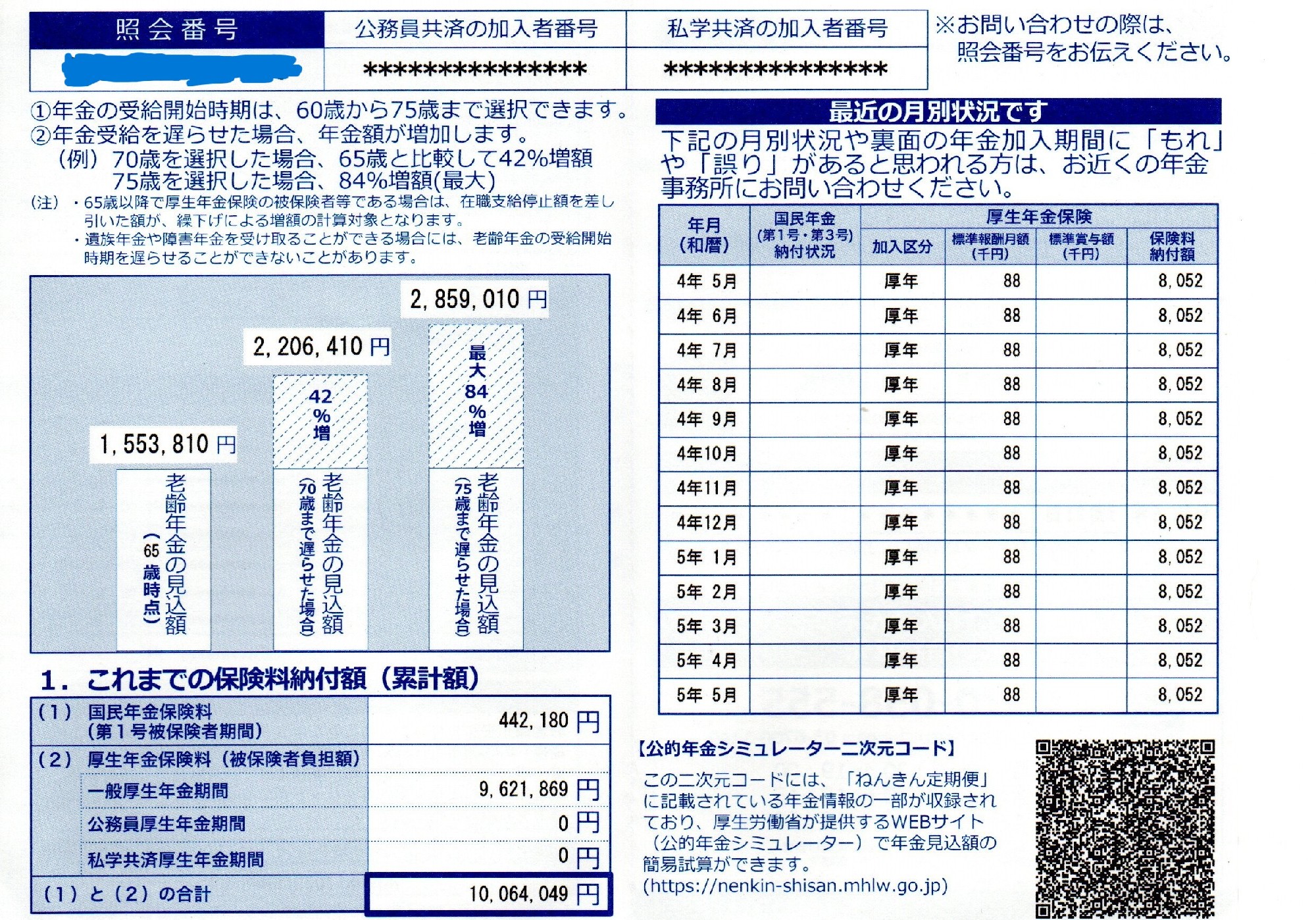

65歳受給開始 夫 年額 1,553,810円 月額 129,484円

妻 年額 800,000円 月額 66,666円

計 年額 2353810円 月額 196,150円

70歳受給開始 夫 年額 2,206,410円 月額 183,867円

妻 年額 1,13,6000円 月額 94,667円

計 年額 3,342,410円 月額 278,534円

75歳受給開始 夫 年額 2,859,010円 月額 238,250円

妻 年額 1,472,000円 月額 122,667円

計 年額 4,331,010円 月額 360,917円

基本は65歳受給開始、一般的な夫婦で月額22万円前後のイメージです

これを「繰下げ=受給開始を遅らせる」「繰上げ=受給開始を早める」が選択可能です。

繰下げは月次0.7%増えますので70歳で42%増額、最大の75歳で84%増額となります。

逆に60歳に繰上げした場合は月次0.5%で30%の減額となります。

健康状態と寿命を考えて選択するわけですが、損得だけで考えると「80歳以上生きるなら70歳に繰下げが有利」が大まかな目安になります。

金額については現役時代の収入によって違います。しかし、収入が2倍違っていたからといって年金額が2倍違うことはありません。「多く稼いでた人は若干多め、少なかった人は若干少なめ」となります。

国民年金の方は夫婦で月額14万円程度です。自営業で生涯現役の場合は年金は単なるプラスアルファにするのか、少し働き方を抑えるのか、なども検討事項でしょう。

2,生活費はいくらかかる?

老後の生活資金でよく出てくるのが「最低限の生活で月28万円」「ゆとりある生活で月37万円」という金額です。

平均値、アンケート結果ですし、ライフスタイルの多様化が進んでいますのであくまで参考です。

ご自身で家計を把握し、将来を考えておきましょう。

当たり前ですが、現在の生活水準を維持するなら現在の収入が必要です。

子育て費用が終わる、住宅ローンが終わる、そんなに食えなくなる・・・。とカネがかからなくなる反面、医療費が増える、介護費が増える、ヒマなのでカネを使う・・・。とカネがかかる場面も増えます。

目安としては教育・住宅費を除いた生活費が続くイメージだと思います。

3,足りないなら準備を

では、仮に教育費・住宅費を除いた生活費を20万円だとします。

65歳受給開始の年金月額が20万円でピッタリです。

ただし、教育費と住宅費が含まれていません。住宅ローンが終わっていない、賃貸住まい、というご家庭はその分が不足することになります。住宅ローンは完済していても修繕やリフォームなどが必要な時機にもなってきます。その分が不足することになります。

どの年齢で年金を受給開始するにしても収入が途切れないようにすべきです。要はカネさえ入ってくればいいですね。

「働いて稼ぐか、運用で稼ぐか」を積極的または消極的に選択して準備していくことになります。

①働く

65歳で年金受給開始するならばメインの選択肢だと思います。

晩婚化で住宅ローンだけでなく、教育費も終わってない場合も多いでしょう。

サラリーマンで定年が60歳だと5年間x月20万円=生活費1,200万円が出ていくだけになります。さらに住宅ローンの繰り上げ返済などやってしまうと貯蓄や退職金で5,000万円あったとしても、手元資金が減り安心して生活できないかもしれません。ご注意ください。

②運用・投資

iDeCoをされてる場合は、その額によってできるだけ繰下げ受給をすると合理的だと思います。

iDeCoのコラムも参考にご覧ください。

「iDeCoの仕組みと使い方」

不動産投資で考えると、「それなりの物件を一室持ってればいいんでしょ」って話です。

こちらも別のコラムをご覧ください。

「資産運用セミナー インフレ時代の備え」

*僕自身は年金はプラスアルファなので「繰上げ受給」もアリだと考えています。

60歳受給開始。そして年金分も自分で運用する。月額14万円x60か月=840万円。

5%の運用として年間42万円の運用益。月35,000円なので少し目減りします。

トータルでは減ってしまうかもしれません。

しかし、インカムだけでなくキャピタルも併せるともう少しマシな数字になるでしょう。

インフレもあります。

なにより、年金は死亡すると終了しますが物件からの収益は終了しません。

次世代までの受益期間を考えるとおもしろいと思います。

一方で収入や不動産市況、相続税制などによっては、”順次、売却してとことん「繰下げ受給」する”のもアリです。

悩ましいところですね。

4,まとめ

「年金なんてあてにできない」という人は多いです。

しかし、年金は「ほぼノーリスクハイリターン」です。

また、年を取った時の「老齢」給付だけを連想しがちですが「障害」「遺族」という厚い保障がセットになっていることを改めて認識しておきましょう。

「10年後・20年後・30年後・・・。自分が何歳になってるか?」

計算すればすぐにわかります。

見ない・考えないようにするのではなく、自分と家族の幸せのためにしっかりと向き合っていきましょう。