41【不動産投資】FIRE大家FPの解説動画10分「売主が売る理由と不動産業者が買わない理由」

不動産投資の出口

「出口戦略」。

不動産投資に興味を持たれる方は一度は耳にしたことのある言葉でしょう。しかし、「なんとかなるだろう」と見切り発車するケースも多いのが現実です。「絶対」や「100%」はありませんが最終的にどうなるのかを知っておくことは必要です。会社でも「着地点や目標から逆算して考える」と教わったり教えたりされているのではないでしょうか。不動産投資についても本来はもう少し深くそのことを考えるべきですが玉石混合の“投資スタートHOW TO本”が多くを占めています。

最終的な答えの一例をご案内します。

不動産投資には2つの出口があります。

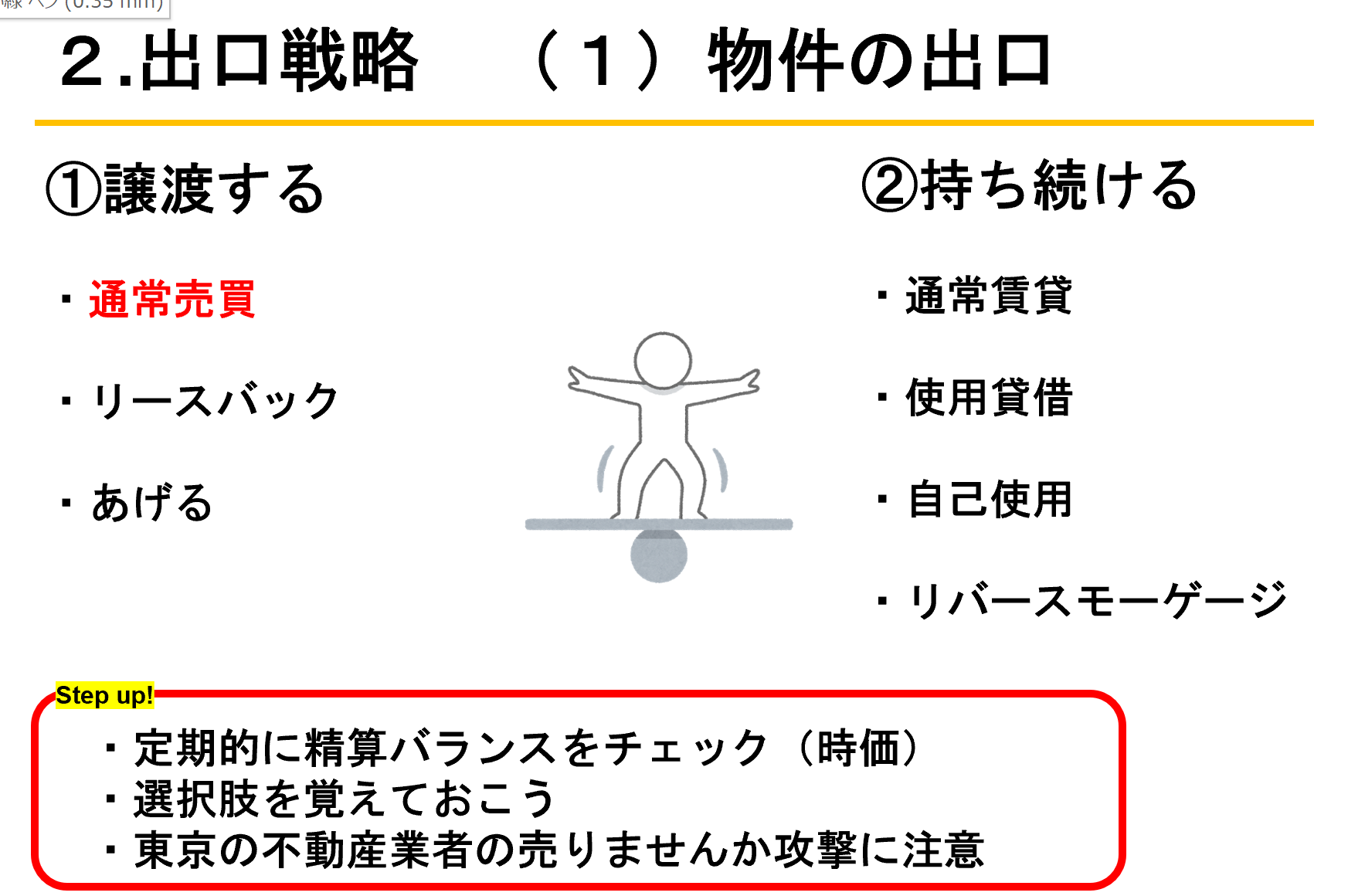

1.物件としての出口

2.不動産投資そのものの出口

物件を売ることは不動産投資という高速道路を走るアナタが休憩できるスポット、PAやSAのようなものです。少し儲かればPA、大きく儲かればSA。損失は・・・高速道路からの墜落や交通事故かもしれません。

そして目指すICが不動産投資そのものの出口です。

1.物件としての出口

A.売る

①高値で売れる

相場が上昇していて高値で売れるとラッキーですがスグに物件を買い換えられるか注意です。当然、次に買う物件も高値になっているでしょうから。しっかり次の展開を考えつつ売却しましょう。

②譲渡所得 減価償却分も利益

売却価格―購入価格=儲け、ではありません。所有している間に計上していた減価償却費も利益に上乗せされます。手元にお金はないのに「こんなに利益が出た計算になるの!?こんなに税金かかるの!?」とビックリします。売却時はこれも含めて考えましょう。

③譲渡益でもう一回転

譲渡所得は確定申告時に同時に申告します。1月1日~12月31日までに発生した利益を翌年の確定申告で申告し4月に口座振替等で納付します。ということは例えば1月に利益が出たら1年間くらいは時間があるということです。「1月に売って2月に買って、その物件を翌年の3月に売る」というように再投資することも可能です。ただし、売れないと納税資金がない!!というリスクもありますので超ド短期で少しでも利益が出るような物件が適していると思います。

④短期譲渡と長期譲渡 税率・減価償却・相場

利益に対して短期は40%長期は20%の税金がかかります。メチャメチャ高い税金です。転売を抑制したかったバブル期の名残です。基本的には長期譲渡に入るタイミングで売却すべきだと思います。しかし、相場はどうなるか分かりません。加えて長期になるほど減価償却費が多く利益に上乗せされていきます。それらを総合的に考えて短期での売却も検討ください。

⑤売りませんかの電話攻勢 個人申告期・法人決算期の少し前

不動産を所有されているアナタは資産家です。全然そんな実感はないケースが多いですが、仕組みに無知な他人からはそう見えます。日本人にありがちな「庶民は正しい」「金持ちからカネを取れ」という発想も潜在意識にあるのかもしれません。とにかく、やたらと「物件売りませんか?」「いくらなら売りますか?」と電話やDMが来ます。相手にしないことです。一切しゃべらず電話を切りましょう。一億なら売る、とからかうと逆切れしたりもします。不動産謄本で調べて自宅もで押しかけてきて売るまで帰らない業者もいます。充分に注意しましょう。

⑥リースバック

売った後もその物件に住み続けるケースです。所有者から賃貸人の立場に変わります。最近だと、住宅ローンが払えなくなって売却するけど家賃を払ってそのまま住むなんてケースです。

B.持ち続ける

⑦売る必要がない

キャピタルが出ない インカム重視 気に入っている・・・。

本来の不動産投資の在り方だと思います。ムリなく大きく増やしていけているケースが多いと思います。

⑧家賃を下げる 使用貸借

長期間、入居が決まらずに売却を検討するケースも多いでしょう。その場合は持ち続けるために考える対策として家賃を下げる、タダで貸すという選択肢もあります。

⑨子供など含め自己使用

上記⑧の一種ですが子供にタダで貸す、というのはよくある話でしょう。ちなみに親子間でも賃貸借契約書を結べば通常の不動産投資と全く同じことになり「入居者が子供なだけ」という状態です。

⑩リバースモーゲージ

リースバックの反対の手法です。物件に担保を設定して長期分割して融資を受けていきます。所有者やその遺族が死亡した際に担保実行して精算します。現時点では大都市の戸建てで土地の評価分しか対応しない金融機関が多いのでこれからの金融商品です。

持ち続ける場合には特に別の収入を確保しておくことが大事です。定期的に時価での精算バランスをチェックすることも危機管理と精神衛生上よいことだと思います。

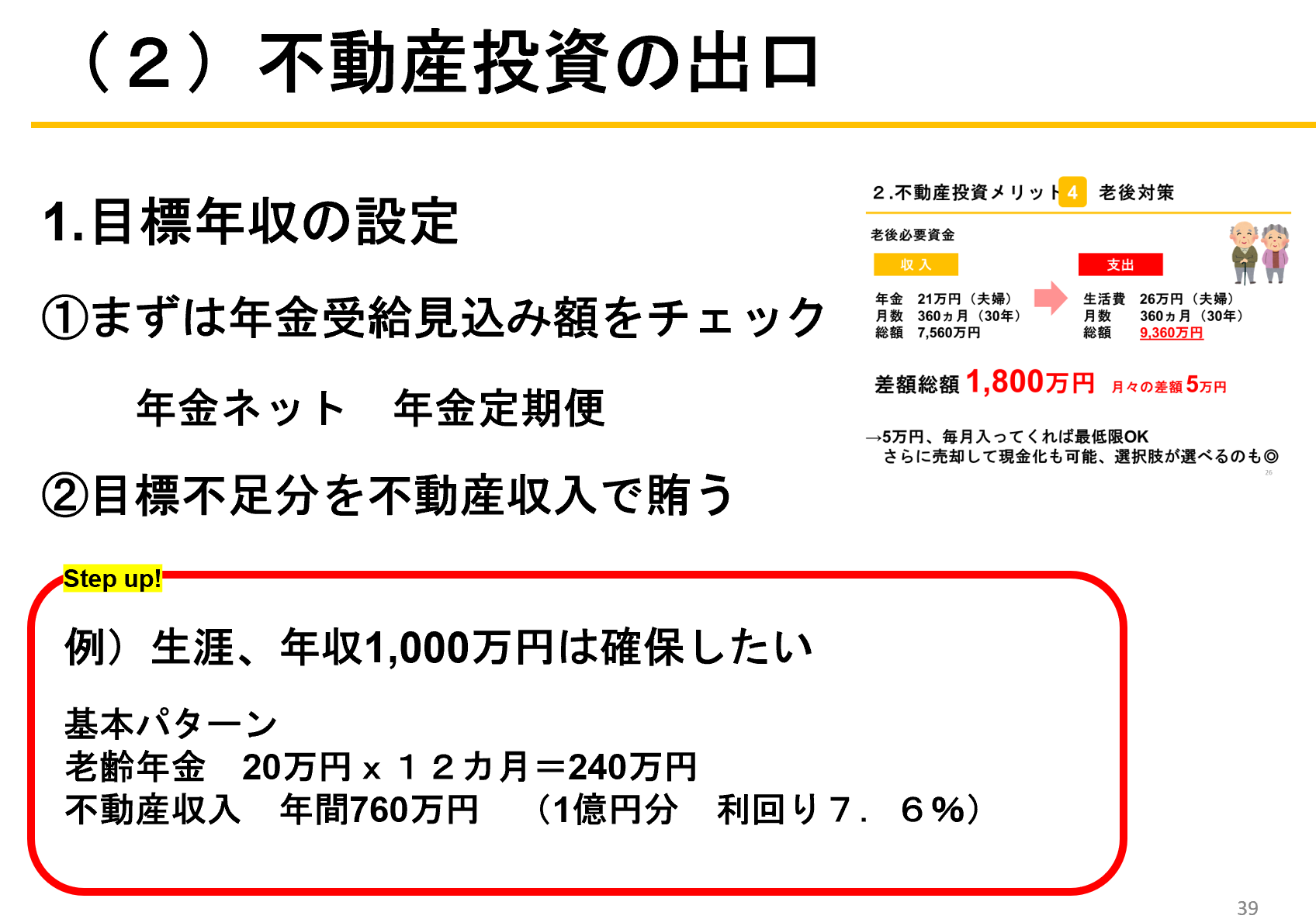

2.不動産投資の出口

着地点を設定し、リスクを下げていきます。

老後の収入として見込める年金とのバランス、支出である社会保険料も大きなファクターです。

①借入は相続対策、団信メリットなど、長期分を残す

借入はマイナスの財産です。リスクであると同時に相続発生時にはプラスの財産と相殺ができます。つまり相続税対策として有効です。今よりも相続税の負担もどんどん重くなるでしょう。

それに対応できるよう資産より借入が5,000万円少ないくらいのポジションを目指すと良いと思います。借入が大きくても団信は付いている場合は全部が資産になります。

②65歳の年金受給を試算、残す資産・量を決めていく

年金定期便や社会保険事務所などで自分の年金額を確認しましょう。平均的なサラリーマンで、夫婦で月額20万~25万円程度です。これにプラスして幾ら欲しいか、です。例えば、年収1,000万円万円欲しいなら月あたり年金20万円+不動産所得64万円という計算です。不動産所得64万円ということは1億円分くらいの不動産を所有していれば可能でしょう。

③年金繰り下げ受給も検討

年金はノーリスクでエンドレスです。最近、受給開始年齢を遅くする「繰り下げ受給」が話題になっています。65歳→70歳にすると1.42倍に年金額が増えます。しかし、現実には90%以上の人が標準的な65歳受給開始を選びます。よくわかんないから標準で、って日本人的ですね。不動産所得は自分でコントロールできますので健康面などを考慮しながら70歳を目指すのが良いかと思います。

④法人設立し社会保険料の軽減 75歳まで

サラリーマンの方も定年退職されたら法人を設立してください。不動産事業でも別の事業でもかまいません。これは社会保険料対策です。サラリーマンを退職すると国民健康保険になります。この算定基礎は“収入”です“所得”ではありません。不動産所得がマイナスであっても不動産収入が2,000万円あれば2,000万円が計算根拠になります。そうするとバカ高い健康保険料になります。ところが、法人を設立すると役員報酬が計算根拠に替わります。役員報酬を極めて低く設定すると健康保険料は安くなります。後期高齢者になる75歳まではこの手法で節約可能です。法人の決算で税理士に払う費用などと比較して有効なほうを選んでください。

⑤認知症などになる前に処分または後見人契約を

高齢になると健康面のリスクはつきものです。特に認知症は自分の物件の売買も自分の意思でできなくなります。それどころか子供が不動産を現金化したいと考えても処分できません。元気なうちに後見人契約などで備えておきましょう。加えて後見人契約も万能ではありません。裁判所の指定弁護士が有料で無期限で付けられます。費用対効果も慎重に考えましょう。親が必死に築き上げた不動産に子供は「大変そう」「めんどくさそう」と興味を示さないことも多くあります。後継者の教育をきちんとしておきましょう。