建設業の経営管理は「会社全体」ではなく「工事」から始まる

建設業の経営者とお話ししていると、

「売上は増えているのに、お金が残らない」

という相談を受けることがあります。

実はこれは珍しいことではありません。

むしろ成長過程にある会社ほど起こりやすい問題です。

## 売上だけを追いかける経営の落とし穴

多くの会社では売上目標を設定しています。

もちろん売上は重要です。

しかし、会社経営は売上だけでは判断できません。

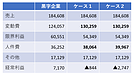

例えば、

A社

売上1億円

粗利率10%

粗利額1,000万円

B社

売上8,000万円

粗利率25%

粗利額2,000万円

という2社があった場合、どちらが経営的に優秀でしょうか。

売上だけを見るとA社です。

しかし、会社を支える原資である粗利を見るとB社の方が優秀です。

## 建設業では粗利管理が特に重要

建設業は工事ごとに利益率が異なります。

売上が大きくても利益の出ない工事を続ければ、会社は苦しくなります。

一方で、適正な利益を確保できる工事を積み重ねれば、売上規模がそれほど大きくなくても安定した経営が可能です。

私は長年、税理士として建設業のお客様を支援してきましたが、

「売上管理」

よりも

「粗利管理」

の方が経営改善につながる場面を数多く見てきました。

## それでも粗利管理が続かない理由

実際には、多くの会社が一度は工事台帳やExcel管理に挑戦します。

しかし、長続きしないケースも少なくありません。

その理由の一つが、

「自分が管理している数字と、決算書の数字がつながらない」

という違和感です。

経営者は現場感覚で数字を見ています。

一方で決算書は会計ルールや税法ルールに基づいて作成されます。

このズレが、経営管理を難しくしている側面があります。

## 次回予告

では、なぜ社長が管理しているExcelの数字と、決算書の数字は食い違うのでしょうか。

次回は、

「なぜ社長のExcelと決算書は食い違うのか」

をテーマに、建設業経営における数字の見方について考えてみたいと思います。

※本記事は建設業を題材にしていますが、ここでお伝えする考え方は製造業やサービス業など、多くの中小企業経営にも応用できる内容です。