生成AIを助手として活用、短期間で投資額20億円の補助金申請を行いました。「中堅・中小 大規模成長投資補助金」

「うちの工場は多品種少量生産だから、製品ごとの正確な原価計算なんて無理だよ…」

「見積もりを出すのに時間がかかりすぎて、チャンスを逃している気がする…」

もしあなたが工場の実務担当者で、このように感じているなら、スループット会計

という新しい考え方が、あなたの悩みを解決するかもしれません。

難しそうに聞こえるかもしれませんが、スループット会計は、現場の視点に立って、

「どうすれば工場全体としてもっとお金を稼げるか」をシンプルに考えるための会計

手法です。

この記事では、スループット会計の基本から、従来の原価計算との違い、メリット

・デメリット、そして、あなたが一番気になるであろう個別製品の見積もり方法まで

分かりやすく解説します。

★無料ものづくりネット相談・お問い合わせフォーム

(トヨタ生産方式、TOC理論など詳しく知りたい方、お問い合わせください)

1.スループット会計って何? 3つのカギとなる考え方

スループット会計は、制約理論(TOC:Theory of Constraints)という考え方をベー

スにしています。これは、「どんな組織でも、目標達成を邪魔するボトルネック(制約)

が必ず存在する」という考え方です。

スループット会計の目的は、このボトルネックを特定し、そこを改善することで、工場

全体の生産性を上げ、もっとお金を稼ぐことです。

スループット会計を理解するための3つのカギとなる指標を見ていきましょう。

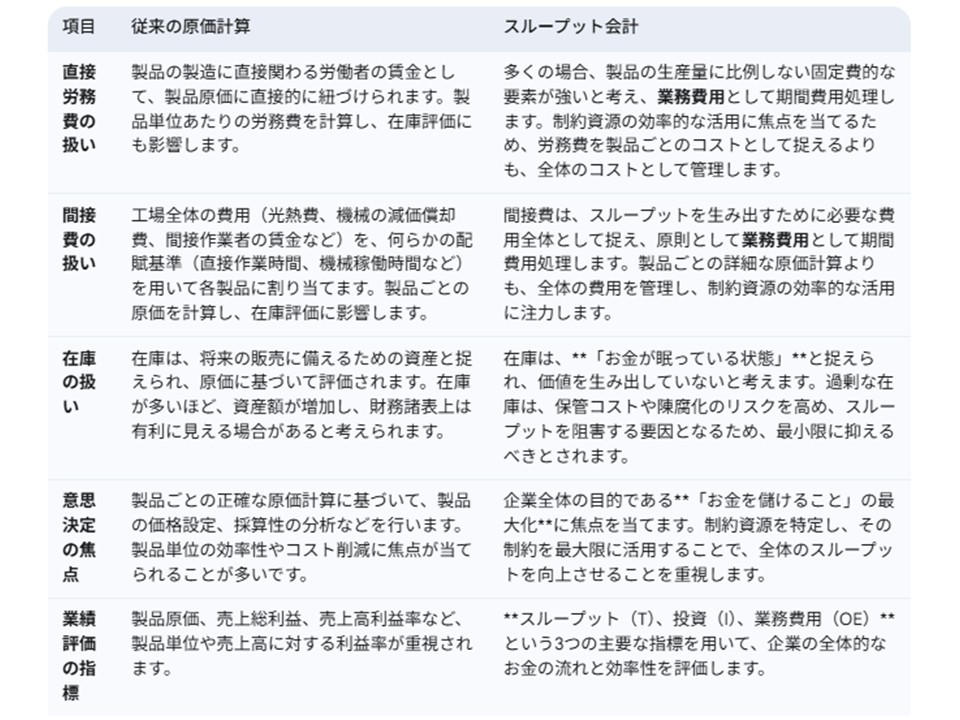

①スループット(T): 工場が製品を販売することで得られるお金の速さです。

具体的には、売上高から変動費(主に材料費)を引いたものを指します。

「どれだけ付加価値を生み出してお客様に届けられたか」を示す重要な指標です。

②投資(I): 工場が販売するために持っている全てのお金です。

在庫(原材料、仕掛品、完成品)、設備、建物などが含まれます。

「工場にどれだけお金が眠っているか」を示す指標で、少ない方が良いと考えます。

③業務費用(OE): スループットを生み出すためにかかる全てのお金です。

従業員の給料、光熱費、設備の減価償却費など、工場を運営していくために必要な

費用全般を指します。

「スループットを生み出すためのコスト」であり、少ない方が良いと考えます。

スループット会計では、この3つの指標を使って、「スループットを増やし、投資と

業務費用を減らす」ことを目指します。

2.従来の原価計算とココが違う! 一覧表で比較

従来の原価計算は、製品一つひとつの正確なコストを計算しようとしますが、多品種

少量生産の現場では、間接費の配賦が複雑になったり、労務費の変動が捉えにくかっ

たりする課題があります。

一方、スループット会計は、工場全体の流れを見ることに重点を置きます。ボトル

ネックとなっている部分を見つけ出し、そこを改善することで、全体のスループット

を向上させることを目指すのです。

3.スループット会計のメリット・デメリット

スループット会計を導入することで、工場にとってどのようなメリットとデメリット

があるのでしょうか?

●メリット

シンプルで分かりやすい: 主要な指標が少なく、考え方がシンプルなため、現場の

担当者にも理解しやすい。複雑な原価計算に時間を取られることが減ります。

ボトルネックの発見と改善に繋がる: 制約に焦点を当てることで、生産性の向上に

直結する改善点を見つけやすくなります。

迅速な意思決定が可能になる: 全体のスループットを意識することで、短期的な

視点での効果的な意思決定がしやすくなります。

部門間の協力が促進される: 共通の目標(スループットの最大化)を持つことで、

部門間の連携が強化されます。

●デメリット

長期的な視点が不足する可能性: 短期的な利益向上に重点を置くため、長期的な

戦略立案には注意が必要です。

製品ごとの詳細なコスト管理には不向き: 個々の製品の正確な原価を把握したい場合

には、従来の原価計算の方が適している場合があります。

導入に抵抗がある場合も: 従来の原価計算に慣れている場合、考え方の変化に抵抗

を感じる人もいるかもしれません。

4.見積もりどうする? スループット会計での個別製品の見積もり方法

多品種少量生産の現場で最も気になるのが、スループット会計で個別製品の見積もり

をどう行うか、ではないでしょうか。

スループット会計では、製品ごとの詳細な原価計算は行いませんが、見積もりを出す

際には、ある程度のコスト情報を考慮する必要があります。

ここでは、実務的なアプローチをいくつかご紹介します。

●変動費(主に直接材料費)+粗利で考える:

見積もり価格の最低ラインとして、直接材料費を把握します。

その上で、工場全体の業務費用を回収し、利益を確保するための粗利率を上乗せ

します。

過去のデータや市場価格を参考に、適切な粗利率を設定することが重要です。

●制約資源の利用時間を考慮する:

もし、特定の設備や工程がボトルネックになっている場合、その制約資源の利用

時間を見積もりに反映させます。

利用時間が長い製品ほど、見積もり価格を高く設定することで、制約資源の効率

的な活用を促します。

●過去の類似案件のデータを活用する:

過去に類似の製品を製造した際の販売価格や実際にかかったコストを参考に、今回

の見積もり価格を調整します。

ただし、材料費の変動や市場の変化には注意が必要です。

●顧客との交渉を重視する:

スループット会計では、個々の製品の正確な原価よりも、工場全体の収益性が重要です。

顧客の予算や要望をヒアリングしながら、柔軟に価格交渉を行うことも有効な手段です。

重要な考え方: 個別の製品で赤字が出ても、工場全体としてスループットが向上し、利益

が出ていれば問題ない、というのがスループット会計の基本的な考え方です。

見積もりにおいても、「この仕事を受けることで、工場全体の収益が上がるか?」と

いう視点を持つことが大切です。

5.実務で気を付けること! スループット会計導入・運用の注意点

スループット会計を導入し、運用していく上で、いくつか注意しておきたい点があります。

現場の理解と協力が不可欠: スループット会計の考え方を現場の担当者にしっかりと

理解してもらい、協力を得る必要があります。

ボトルネックの特定と継続的な改善: ボトルネックは常に変化する可能性があるため、

定期的に見直し、改善活動を継続していくことが重要です。

短期的な成果に囚われすぎない: スループット会計の効果が出るまでには時間がかか

る場合もあります。焦らず、長期的な視点で取り組むことが大切です。

従来の会計手法との併用も検討: 必要に応じて、従来の原価計算とスループット会計を

併用することも有効な場合があります。

6.まとめ:スループット会計で、もっと強い工場へ

スループット会計は、多品種少量生産を行う工場にとって、複雑な原価計算から解放され

「どうすればもっとお金を稼げるか」というシンプルな視点で工場運営を見直すための

強力な武器になります。

今回ご紹介した内容を参考に、ぜひあなたの工場でもスループット会計の導入を検討し

てみてください。きっと、これまで見えなかった課題が見えてきたり、新たな改善の

ヒントが見つかったりするはずです。

スループット会計を理解し、実践することで、あなたの工場はもっと強く、もっと利益

を生み出す組織へと進化していくでしょう。