「元本確保型」投資信託シリーズなのに、24本全てが「元本割れ」って? 投資初心者が知らなかった資産運用

(RIA JAPAN広報部記述)

このシリーズは、1年以上RIA JAPANのコラムを読んだ投資初心者に依頼して、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について執筆いただきます。

投資初心者さんの執筆記事は第56回目になります。

今回は投資信託の運用コストについて執筆いただきました。

誤解が無いように一部表現を校正した箇所があります(*)は編集部校正。

********************

○○専用って聞くと、特別に作られている感がありますから、そのほうがいいのではと思いがちです。

しかし、必ずしもそうとは限らないのです。

iDeCoで投資する時も「DC専用」などという名前で安心しきってはいけません。

コストも安いわけではなかったりするからです。

DCって?iDeCoの名前の由来

「DC専用って?」と疑問に思う人もいるでしょう。

まずiDeCoの名前の由来について触れてみましょう。

individual-type=個人型

Defined=確定

Contribution=拠出

pension plan=年金制度

個人型確定拠出年金の英語の一部を略してiDeCoと呼ぶんです。

また、企業型の確定拠出年金は企業型DCと呼ばれます。

つまり、DCとは拠出型年金のことを表しています。

DC専用とかDC年金用って名前がついていれば、良い投資信託なのか

iDeCoでは「インデックス型のほうがコストはかかりにくい」ことをこれまで沢山触れてきました。

(*編集部注 過去の関連記事は本記事下部よりアクセス可能です)

iDeCoでのインデックス型銘柄を選んでいるときに「DC専用」や「DC年金用」「確定拠出年金」といった名称の投資信託が出てきます。

「制度にピッタリの名前だから大丈夫」と安心してしまいがちですが、

絶対に投資家に嬉しい商品とは限りません。

中には信託報酬(コスト)が安くない投資信託に「DC専用」などの名称がついている事例もあります。

やはり運用コストは絶対に確認すべきポイントですね。

他にも見ておきたいポイント、純資産額

他にもiDeCo投資信託を選ぶときに見ておきたいポイントがあります。

それは投資信託の規模です。

[太字投資信託は安定的運用に30億円以上の純資産があると無難[/太字]とされています。

これは、投資信託の中には純資産が10億を下回ると運用を中止するような規定があるものもあるからです。

規模が大きいほうが、同じ手間をかけてもコスト的に割安に*なります。

かけている手間が同じなら大量注文した方が効率が良いからです。

(*注 規模が大きい方が効率が上がり、低コストを実現しやすいが、規模の大きいものが最も低コストという訳ではない)

流動性も大事な要素

売りたいときに現金になるかどうかも重要です。

これを[太字流動性[/太字]と呼びます。

例えば、流行ってたり、ブームのおもちゃなどは店頭で見かけることも多いでしょう。

この状態では売り手自身も多いので、価格の変動は少ないと考えられます。

しかし、かつてブームの時期はあったが、今は生産が終了しているおもちゃなどでは店頭で見かけることはほぼないでしょう。

もし、そのおもちゃが欲しければ、少ない売り手の中から探して買う必要があります。

そして、売り手が少ないので、買いたい値段で売ってくれない可能性もあります。

これがコストにつながる大事な要素です。

流動性が低いことはマイナスにつながります。

それをあらわすのが、[太字取引量[/太字]であり、売買出来高だと覚えておくといいでしょう。

取引されていないと、現金にしにくく、コストをかけなければいけないのです。

投資信託を選ぶときは、名前にとらわれず、コストや流動性などの中身を吟味することがポイントですね。

********************

(以下、編集後記)

今回、投資初心者さんには、投資信託の選び方について執筆いただきました。

RIA JAPANでiDeCo銘柄を調査している時に「DC専用」などの名前がついているインデックス型投資信託を見かけることがありますが、必ずしも低コストとはいえない銘柄もいくつか見かけました。

逆に「DC専用」などの名前がついていて、実際にコストも安いものもありました。

名前だけで、その投資信託が投資家にとっていい商品かどうかはわかりませんよね。

もし投資信託を選ぶ時には、コストや規模、流動性も意識して商品選択をしていただきたいです。

RIA JAPANでは投資信託の選び方についてこれまで発信し続けてきました。

一部発信してきたコンテンツを紹介します。

関連記事

・iDeCo公式サイト(国民年金基金連合会運営)

有識者コラム「iDeCoの選び方」

アクティブ型とインデックス型についても発信してきました。

[太字]・ダイヤモンドオンライン

アメリカの運用トレンドアクティブ運用は解約してインデックス運用へ

・著書「NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!」

P74にてインデックス運用について解説しています。

NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!Amazon販売ページ

・著書「お金を増やすならこの1本から始めなさい」

P166よりアクティブ型からインデックス型へ世界的な潮流であることを解説しています。

「お金を増やすならこの1本」Amazon販売ページ

・YouTubeチャンネル「所長解説のおカネ学」

世界の時流のインデックス運用とは?【トクするおカネ学】

・マイベストプロ

アクティブ型とインデックス型とは?

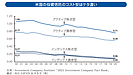

大型株アクティブファンド 20年間で94.12%がベンチマークに届かない!?

繰り返しになりますが、本記事はRIA JAPANが、投資初心者に弊社発信のコラムで、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について記述してもらったものです(第56回目)。

セミナーや講師のご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

NISA・つみたてNISA・iDeCo プロの選び方教えてあげる!好評発売中!

数々の書店にてNo.1を獲得しています!

2022年12月1日、増刷決定しました!

有隣堂新浦安店(9/12-9/16)総合ランキングNo.1 !

有隣堂新浦安店(9/12-9/16)ビジネス書ランキングNo.1!

三省堂書店成城店(9/26-10/2)ビジネス書ランキングNo.1!

文教堂市ヶ谷店(9/26-10/2)ビジネス書ランキングNo.1!

三省堂書店名古屋本店(10/16-10/22)全体ランキングNo.1!

三省堂書店名古屋本店(10/16-10/22)ビジネス書ランキングNo.1!

Amazon売れ筋ランキング 銀行・金融業(本)にて第4位を獲得しました!(2022/09/16)

2023/01/02 AM07:42現在で14位にランクインしています!

電子版も発売しました!

iDeCo関連としては、今回で4冊目になりました。

書籍の詳細情報は下記リンクより閲覧が可能です。

NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!Amazon販売ページ

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい 増刷され好評発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

楽天ブックスでの販売ページ

紀伊国屋書店での販売ページ

※本記事は情報提供を目的としたものであり、特定の有価証券その他の投資商品についての勧誘や、売買の推奨を目的としたものではありません。

本記事は信頼できると判断された情報等を基に作成しておりますが、正確性、完全性を保証するものではありません。