一般社団法人・NPO法人・全国24時間対応には、任意売却を依頼してはいけない

Q.任意売却(にんいばいきゃく)って何ですか?

A.債権者(銀行や保証会社)の合意の上、通常の不動産市場価格で売却することです。

住宅ローンの滞納を続けると、不動産競売にて強制的に処分されてしまいます。不動産競売で処分した場合、不動産市場価格の60%~70%程度の落札金額となり、債権者は、資金回収金額が減少してしまいます。その為、債権者は、少しでも高値で売却し、資金回収する為の、債権者も認める売却方法です。

Q.任意売却に必要な費用は、本当に0円?

A.本当に0円です。現金を用意する必要はありません。

通常に不動産売買では、いろいろな費用が必要になります。しかし、任意売却では、その費用は、売却不動産の売却代金の中から、優先に支払われる仕組みになっています。この仕組みは、債権者も認めていますので、安心してください。

債権者が認めている経費は、いろいろとあります。

(仲介手数料・引越費用・マンション管理費、税金滞納分・抵当権抹消費用・印紙代等)

Q.任意売却のメリットは、何ですか?

A.不動産競売での処分と比較すると、たくさんのメリットがあります。

〇高値で売却できれば、残債務が大幅に軽減できる

〇自己資金を持ち出さず、不動産を売却できる

〇引越費用などの資金確保ができる

〇管理費や税金の滞納分の支払いが可能となる

〇投資家に売却すれば、引き続き入居が可能となる (リースバック)

〇ご近所に知られずに、競売回避ができる

〇明渡日(引渡日)が相談の上、決定できる

などです。

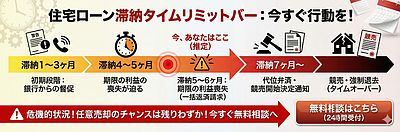

Q.住宅ローンは、何回滞納できますか?

A.5~6回です。(但し、金融機関で異なります)

住宅ローンを滞納を続けると、督促・→括返請求→競売処理へと処理が移行します。

5~6回以降(代位弁済予約の通知)から、全額返済+延滞金のすべてを請求されてしまいます。この通知後、約1ケ月以内に全額返済ができなければ、不動産競売の申請が申立てが可能となります。

競売に移行する際は、『担保不動産競売開始決定通知』という通知書がご自宅に、郵送にて通知されます。

Q.裁判所から、『担保不動産競売開始決定通知書』が届きましたが・・・

A.債権者より申立てられた不動産競売申請を裁判所が受理し、不動産競売が決定しました。同時に、不動産が裁判所より、差押られたことになります。

しかし、直ぐには、不動産競売は開始されません。今後、裁判所の調査官がご自宅に訪問しての調査など、競売開始(開始の公告)までに約3ヶ月、入札までに約5~6ヶ月以上の時間の猶予があります。

この時点なら、まだ任意売却は間に合いますので、是非、ご検討下さい。

Q.不動産競売になると、どのようになりますか?

A.不動産競売開始の公告では、競売情報として、インターネットや新聞等に掲載されます。

この情報をもとに、入札希望者などは、対象物件の下見や近所へのヒヤーリングなど、調査を行いますので、ご近所の方に知られたり、ご迷惑をかける可能性があります。

不動産競売が実施(入札)されると、最高金額を申し出たものに、ご自宅が売却されます。

そうなると現在のお住まいは、強制撤去とり、引越し日などの融通も利かなくなります。落札代金全学が、ローン返済に充当されてしまうため、引越し費用や生活資金の援助も難しくなります

Q.任意売却・不動産競売で、残ったローンの残金はどうなりますか?

A.任意売却・不動産競売でも、残ってしまった債務(住宅ローン)は、支払いが継続します。

任意売却・不動産競売ともに、残った債務は、無担保債権として、引き続き支払いが継続します。

任意売却の場合は、債権者との協議の上、無理のない範囲(月5,000円~30,000円)での支払いとなります。

しかし、不動産競売の場合は、債権者との協議はほとんどありません。不動産競売後でも、支払いが遅延することがあれば、給与や預金などの差押を受ける場合もあります。

Q.任意売却の依頼は、どのような不動産会社が良いですか?

A.経験と実績のある任意売却を専門としている不動産会社です。

埼玉県内で、任意売却を専門としている不動産会社は、ごく少数です。なぜなら、通常の不動産売買の知識の他に、不動産競売・債権債務の実務経験・債権者との折衝能力が必要となります。不動産競売までの限られた時間内に取引を完了しなければならない為、大変なリスクを負う業務です。大手不動産会社が取り扱わない理由もそこにあります。

Q.どのような解決方法がありますか?

A.弊社では、ご相談者のご要望に合った解決方法をご提案しています

〇ご売却プラン(任意売却)

〇買戻しプラン

〇買取プラン

〇リースバックプラン(そのまま賃貸として入居を続ける) *詳細はHPをご参照下さい

ハウスパートナー株式会社では、ご要望を重視した解決策をご提案します。

ご要望・ご希望をお伝えください。

例・引越費用や生活資金を確保したい

・高値で売却して、債務を軽減したい

・賃貸として入居を続けたい(介護やお子様の学校のため)

・競売を回避したい

・ご近所に知られたくない

・引渡時期を延ばしたい など

Q.自己破産をしたら、住宅ローンの支払いは、どうなりますか?

A.自己破産が認められると、住宅ローンの支払いは、免責となります。

但し、固定資産税や住民税などの税金等は、支払いが継続します。但し、役所との相談が可能となりますので、無理のない返済金額となります。

Q.固定資産税(税金)の滞納により、差押されていますが、任意売却は可能ですか?

A.任意売却は可能です。但し、差押登記を解除しなくてはなりません。

当社が依頼者に代わり、役所等と差押登記の解除について、交渉を行います。通常、売却代金の一部を滞納金に充当(債権者が認めている)することで、解除が可能となります。

Q.転居(引越し)後でも、任意売却は可能ですか?

A.もちろん、任意売却は可能です。

かなりの方が、出来ないと勘違いされています。不動産競売が決定されると、黙った転居される方がいますが、当社のように任意売却を専門にしている会社から見ると、大変に『もったいない』ことです。

何もしなければ、不動産競売となってしまうのですから、任意売却にチャレンジした方が得策です。

面倒な内覧の立ち合いや室内の清掃等、面倒なことはすべて代行します。ご依頼者は、鍵をお預けください。

Q.マンション管理費・修繕積立金を滞納していますが、任意売却は可能ですか?

A.もちろん、任意売却は可能です。

売却した売買代金から、滞納分の返済金として、受け取ることができます。(10万円~30万円)

それ以上の滞納金がある場合には、買主から協力金を受領したりするなど、方法がありますので、ご相談下さい。

Q.固定資産税の滞納・差押登記が設定されていても任意売却は可能ですか?

A.もちろん、任意売却は可能です。

売却した売買代金から、滞納分の返済金として、受け取ることができます。(10万円~30万円)

それ以上の滞納金がある場合には、買主から協力金を受領したりするなど、方法がありますので、ご相談下さい。

Q.自己破産しても、任意売却は可能ですか?

A.もちろん、任意売却は可能です。

自己破産していると、住宅ローンの残債務の返済は免除されます。さらに、引越費用や固定資産税やマンション管理費の滞納分まで、売却代金から配分されますので、依頼者にとって、大変有利な売却となります。

Q.共有者の協力が得られない場合、任意売却は可能ですか?

A.共有者の協力がなければ、任意売却はできません。

所有者が不動産を売却するという意思のもと、所有権移転申請書に署名、実印による捺印が必要になります。従って、協力が得られない・行方不明などの場合は、不動産競売での処分しかないと思われます。

Q.転居(引越し)のタイミングは?

A.当社では、任意売却の結論(成功・失敗)後を、推奨しています。

転居(引越し)には、大変、手間と家賃などの費用負担が必要になります。債権者から競売開始決定の申立てがされれば、住宅ローンの支払いをする必要はありません。競売が開始されるまでの期間は、金銭的な負担を軽減させ、資金を蓄える期間と考えています。

また、債権者が認めている引越し費用などは、転居後では、受領できない可能性もありますので、よく考慮し、転居してください。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

お問い合わせはこちら

埼玉県内の地域限定 任意売却専門の不動産会社

ハウスパートナー株式会社

相談専用ダイヤル 0120-720-535

(土・日・祝日も営業中)

詳細は、ホームページをご参照下さい!

http://www.house-partner.jp

埼玉県で、住宅ローンの滞納や不動産競売でお悩みの方は、任意売却の専門の不動産会社であるハウスパートナー株式会社に、ご相談・お問い合わせ下さい。

お客様の信頼頂けるパートナーとして、解決策をご提案します。

ハウスパートナー株式会社 代表取締役 中島孝