低額譲受(2)④

■ 第三者との土地の売買取引に、贈与税が課せられた!

平成8年の4月頃、不動産関係の仕事を営むXさんは、地元の知り合いであるAさんから、Aさんの父親であるBさんが所有する約1000㎡の土地(以下、この土地のことを「本件土地」といいます。)の売却先を探してくれないか、という依頼を受けました。

なお、XさんとAさんは単なる知り合いであり、血縁関係や姻戚関係はいっさいありません。

Aさんの話を詳しく聞くと、Aさんの父親であるBさんと、さらにAさんの妻であるCさんは病気で入院していて、その入院費用等を工面するために、本件土地を売却して資金を入手したい、と考えているとのことでした。しかし、現在ほぼ更地である本件土地は、土地区画整理事業の施行区域内にあり、まだ仮換地の指定を受けていないため、不動産業者を利用しても売却先が見つからず、困っているそうです。そこで、不動産関係の仕事を営み、地元の名士で顔の広いXさんに、売却先を探してもらえないか、と相談に来たのでした。

■Xさんのとった行動

家族の入院費用の工面に奔走しているAさんの困った様子を見て、Xさんはその依頼を引き受けました。そしてすぐにXさんの会社の取引先2~3件に3300万円前後での買い受けを打診しましたが、いずれも断られてしまいました。土地区画整理事業が施行されている区域内の土地は、宅地化されることは確実ですが、仮換地の指定を受けていないと、換地後の土地の所在がどこになるかわからないこと、換地後の土地の大きさもわからないこと、さらにいつからその土地を利用することができるかもわからない、とわからないことが多いので、買い控えられてしまっていたのです。

その後もXさんは買い受け先を探しましたが、見つけることができないまま4か月ほどが経過しました。そしてついに資金繰りに窮したAさんは、Xさん自身に本件土地を買ってくれないか、と依頼しました。

Xさんは、自身が所有する土地がまもなく都市計画道路に買収される予定であり、土地が減ることになるため、その代わりに土地を増やしたいと考えていたこともあり、建物をすぐに建てられない土地であっても、子供や孫のため将来的な活用を図ることはできると思われたことから、本件土地を購入することを決意しました。

■無事、売買取引を行ったが……

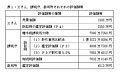

そしてXさんは、平成8年8月下旬に本件土地を1500万円で買い受ける契約をし、その取引を実行しました(以下この取引を「本件売買契約」又は「本件譲受」といいます。)。金額については、本件土地の近隣で行なわれた売買取引を参考にしました。

しかしその後平成11年になって、Xさんは課税庁から、本件土地の時価は約7000万円であるから、本件土地の譲受価額1500万円との差額に相当する金額約5500万円を、Aさんから贈与により取得したものとみなされるとして、平成8年分の贈与税として納付すべき税額を約3000万円とする決定処分等を受けました。

なぜ、このようなことが起こったのでしょうか。(続く)

※ 本件はさいたま地判平成17年1月12日をモデルとしていますが、事実の一部は異なります。

※ なお、本件は納税者側の主張が認められず、課税処分等が確定しています。