資産倍増するまでの期間がわかる「72の法則」って? 投資初心者が知らなかった資産運用

(RIA JAPAN広報部記述)

このシリーズは、2年以上RIA JAPANのコラムを読んだ投資初心者に依頼して、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について執筆いただきます。

投資初心者さんの執筆記事は第116回目になります。

今回は日米の投資意識の差について執筆いただきました。

誤解が無いように一部表現を校正した箇所があります(*)は編集部校正。

********************

最近ではニュース等でも投資や資産所得について報じるものが増えてきました。

資産所得は財産所得とも言われ、簡単にいうと「お金に働いてもらう所得」のことを指します。

働くことで得る勤労所得とは違い、資産運用をすることで、お金を増やすということですね。

しかし、日本のシニアが保有する金融資産は、20年間ほど変化がありませんでした。

一方、アメリカはというと、2.9倍以上に増えています。

その理由の一つとして

財産所得と勤労所得の比率が考えられます。

米国では3:7で、日本では1:9です。

アメリカのほうが、自分が働かなくてもお金を生む仕組み

を考えているのがわかります。

これが、シニアになって金融資産保有量に影響を与えていると考えられるでしょう。

日本とアメリカのシニア資産の差はなにか?

なぜアメリカでは資産が大幅に増加しているのでしょうか?

答えは簡単で、「リスクを取って投資する」からです。

リスク資産と呼ばれるものがあります。

「株式・出資金」「投資信託」「債券」などのことです。

これらのリスク資産に働いてもらうという考え方がアメリカでの一般的な考え方です。

日本の場合、財産所得と勤労所得の割合から見てもリターンが少ないのは納得でしょう。

結果として、シニア資産はほとんど変化なしで推移してきたともいえるでしょう。

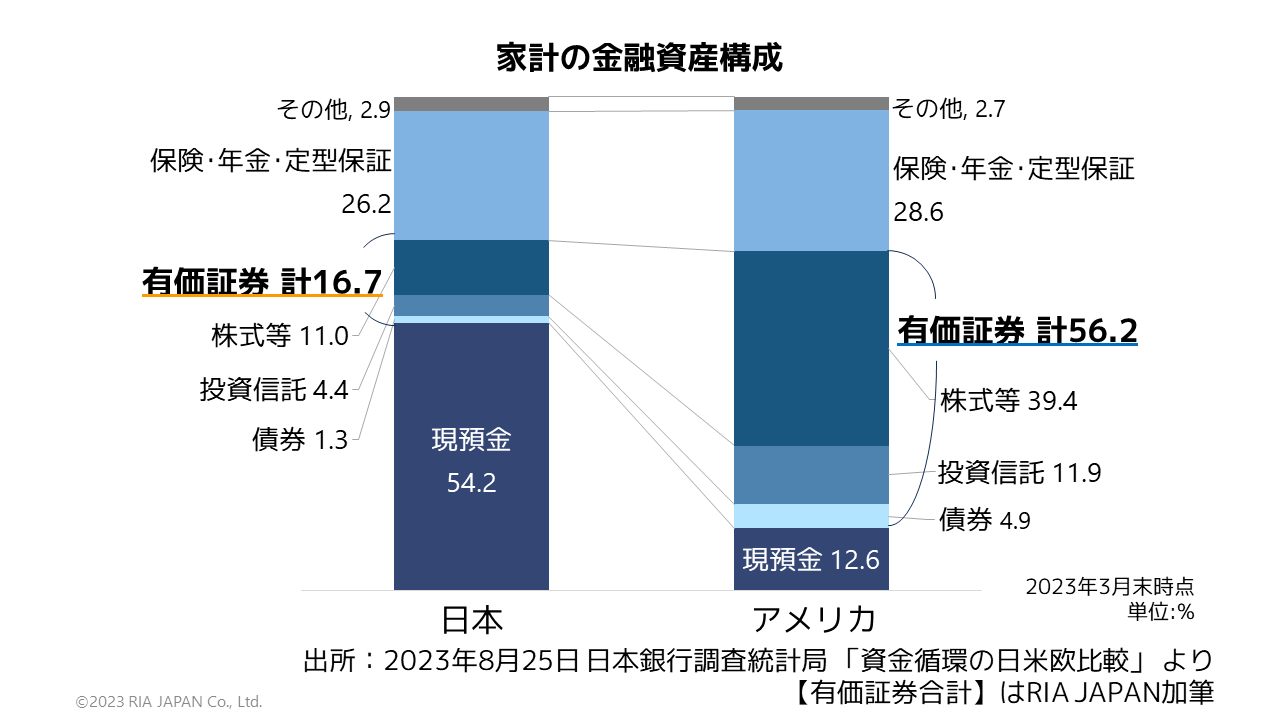

家計の金融資産構成を見ると、日本は54.2%が現金・預金です。

アメリカは現金・預金はわずか12.6%しかありません。

その代わり、家計資産のうち有価証券と投資信託、株式等の投資に合計56.2%を回しています。

ここから財産所得を得ている仕組みです。

もし、日本の金利が高ければ、預金利息で資産が増加するかもしれません。

ところが現在は驚異の低金利時代。

利息で増加する部分は、ほぼゼロに近いといっていいでしょう。

これではシニア資産が増加するわけがありません。

資産所得倍増は不可能ではない

「資産所得を倍にするなんて無理がある」そう思う人もいるかもしれません。

ですが、これまでの日本では多くが「現金・預金」に回っているため、財産所得がほとんどありません。

この部分を運用に回せば政権が掲げる資産所得倍増も、不可能ではないと感じませんか。

「100の資産を200にする」ことは大変かもしれません。

でも、まず「1を2以上にする」と聞くとできる感じがしませんか?

そのために必要なリスクを取り、リターンを得る。

自分で働くだけでなく「お金にも働いてもらう」

これまで躊躇していた人も、まずは一歩、踏み出してみるのもアリかもしれません。

********************

(以下、編集後記)

今回、投資初心者さんには、日米の投資意識の差について執筆いただきました。

RIA JAPANではこのトピックについて、多くのコンテンツにて紹介してきました。

下記リンクより発信してきたコンテンツが閲覧可能です。

・日経CNBC 朝エクスプレス 知ってトクするおカネ学

【トクするおカネ学】お金を増やすなら米国投資家に学べ② “投資はトモダチ”で資産倍増

・ダイヤモンドオンライン

高齢者の財産が2000万円から5800万円に増えた理由とは?

・著書「お金を増やすならこの1本から始めなさい」

P116以降に日米のシニア資産の差について解説しています。

「お金を増やすならこの1本から始めなさい」Amazon販売ページ

・著書「NISA・つみたてNISA・iDeCo プロの選び方教えてあげる!」

P82以降で日米の家計資産の割合について解説しています。

NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!Amazon販売ページ

・YouTubeチャンネル「所長解説のおカネ学」

日米で資産額が約3倍離れている?資産増加は米国投資家に学べ【トクするおカネ学】

繰り返しになりますが、本記事はRIA JAPANが、投資初心者に弊社発信のコラムで、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について記述してもらったものです(第116回目)。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム