冠婚葬祭、葬儀だけの特徴とは?

【今日のポイント】

既にご存じの方も多いかと思いますが、休眠口座までには至っていない「未利用口座」に対する銀行の新しい対応が始まります。

未利用口座とは何か?

以前に紹介したこともある休眠口座と併せて簡単に紹介したいと思います。

【未利用口座に手数料?】

まず未利用口座とはそもそもどういうものを指すのでしょうか?

これは休眠口座とは別に「取引実態が2年以上ない口座」のことを指します。

現時点ではまだ少数ではありますが、一部金融機関においてはこれに該当した口座には手数料として年額で1,000円前後の金額を当該の未利用口座の残高から引き落とすのです。

具体的事例を紹介しますと、既に大手銀行の中でも三菱UFJ銀行が、今年の7月以降に開設した口座に対して適用しており、手数料は1,320円としています。

また、三井住友では今年の4月以降に開設し、「18才以上75歳未満の預金者」で「残高が1万円未満」であり、「ネットバンキングが未設定の場合」が対象となり、年間1,100円の手数料となっています。

この他でも関東地区では、横浜銀行で2020年5月以降の開設で残高1万円未満の場合、

千葉銀行で2020年10月以降に開設し残高1万円未満の場合に、それぞれ年1,320円の手数料の発生となっています。

どこもまだ制度を開始したばかりであり、これからの2年間で未利用口座となった場合に初めて適用されるものとなります。

この手続きを始めた最大の理由として挙げられるのが、特殊詐欺やマネーロンダリングで悪用されることを防止するものとされています。

また、手数料を課すことで口座の存在を知りながら解約などの手続きをしない預金者が積極的に解約を進めるように促すことも目指しています。

対象となる口座は1万円未満の残高ですから、数年のうちに手数料によって残高不足になります。引落しが出来なくなった時点で自動的に口座解約とする銀行もあるようです。

少なくとも口座の存在を知りつつ、忙しさや手間を理由に放置しっ放しにしているのであれば、早々に当該銀行に出向いて解約の手続きをすべきでしょう。

当該口座の通帳と印鑑を持参すればその場で解約は可能だそうですし、場合によっては押印も不要な銀行もあるので事前に確認しておけばより簡単に手続きが済むはずです。

【休眠預金】

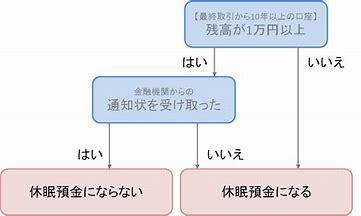

今更ですが、休眠預金の定義としては「原則10年以上入出金の実績がなく」、「今後も継続して口座を利用するといった意思表示を当該金融機関に伝えていない」預金口座を指します。

この場合、口座の存在をうっかり失念していた場合でも、存在を知っていたものの放置していた場合でも同じ扱いとなります。

対象となる口座は「普通預金」「定期預金」「貯蓄預金」等で、通常ですと一定期間を経過した時点で金融機関から郵便やメールなどで休眠に関しての連絡が入ります。

これを受け取れば休眠預金扱いにはなりませんが、受け取っていない場合や預金者側から問い合わせをしなければ、休眠預金として扱われることになります。

10年以上休眠状態が続いた口座に気付いた場合、場合によってはATMでの引き出しが出来なくなっています。既に「休眠預金」として「預金保険機構」に移管されており移管後は指定された団体などを通してNPO法人などの助成や貸し付けに使われます。

ですが、当該金融機関に出向いて通帳やキャッシュカードを提示すれば引き出しは可能になりますし、その間の利息も受け取れます。

これも相続財産の一つですので、口座の名義人死亡の場合は所定の手続きを経て相続人が引き出すことが可能になります。

休眠預金の場合、1万円以上の高額の場合が多く、なかには10万円単位以上の預金が眠っている場合もあるようで、バカにならない金額をむざむざと見逃すことは避けたいものです。

特に要注意なのがゆうちょの場合です。

「2007年9月末までに預けた定期性の郵便貯金」は「満期から20年2か月以内」に「預金者が払い戻しの手続きをしなければ」、自動的に国庫へ納付(没収?)されてしまうのです。この金額も洒落にならないもので、2019年度では総額で60億円が国庫に納付されています。国からすれば棚ぼたの収入となっているわけです。

この対象となるのは「定額郵便貯金」「定期郵便貯金」「積立郵便貯金」等で、これらは全て「郵政民営化以前」の商品です。

まずは念の為に金庫や書斎で保管してあるゆうちょ関係の貯金の有無と、預入期日の確認をしておきましょう。

結果的には財産目録の作成の一歩ともなりますし、正確な相続時の財産目録の用意にも繋がります。コロナ禍で自宅で過ごす時間が増えたのであれば、一度引き出しの中の通帳やキャッシュカードを調べ直しては如何でしょうか?