任意売却・競売後の転居先についてもフォローします

自己破産は「不動産売却後」が有利です

目次

住宅ローンの返済が難しくなり、自己破産を検討せざるを得ない状況に陥ることがあります。 このとき、所有する不動産を「自己破産の前」に売るべきか、それとも「自己破産の後」に売るべきかは、手元に残せるお金や手続きの複雑さに大きく影響します。

結論から言うと、不動産は自己破産の前に売却することをおすすめします。

不動産を売却してから自己破産する3つのメリット

不動産を売却した後に自己破産手続きを行うと、主に以下の3つの点でメリットがあります。

1. 高く売却できる可能性が高くなる

自己破産をすると、裁判所から選任された破産管財人という弁護士が不動産の売却を担当します。 破産管財人は、売却価格の多寡にかかわらず報酬が変わらないため、市場価格よりも低い金額で売却を進めてしまう可能性があります。

一方、自己破産前に自分で売却活動を行えば、適正な市場価格で売却できる可能性が高くなります。

2. 引っ越し費用など「生活再建資金」を手元に残せる

自己破産手続きでは、今後の生活に必要な100万円未満のお金を生活再建資金として手元に残すことが認められています。 売却資金の一部をこの生活費に充てることで、破産後の新生活に向けた準備資金を確保できます。

3. 弁護士費用などの諸費用に充てられる

自己破産手続きには、弁護士への依頼費用や裁判所への費用(予納金など)がかかります。 これらの費用を準備することが難しい場合でも、不動産の売却で得た資金を充てることができます。

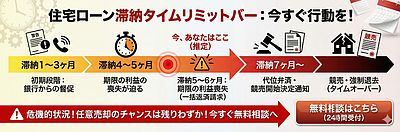

「任意売却」をする場合のタイミング

住宅ローンが残っている不動産を売却する場合、一般的に任意売却という方法を取ります。これは、ローンを組んでいる銀行(債権者)の同意を得て、競売を避けて行う売却です。

任意売却を行う場合でも、その後に自己破産する方がメリットが大きいといえます。

任意売却後の自己破産が有利な理由:手続きの負担軽減任意売却後に自己破産をすると、財産が少ない状態での破産となるため、多くの場合同時廃止事件として扱われます。

同時廃止事件は、手続きがシンプルで費用負担も軽いため、生活再建に向けたスタートを早く切れるメリットがあります。また、引っ越し代などの生活再建資金を手元に残すことも認められやすくなります。

注意点:連帯保証人への影響

自己破産を検討する際、「親の土地にまで影響が及ぶのでは?」と心配される方がいますが、原則として破産者本人の財産以外には影響しません。

ただし、親が住宅ローンの連帯保証人になっている場合は、親が代わりに債務を返済する義務を負い、結果として親の土地が返済に充てられる可能性がありますので注意が必要です。

結論:まずは専門家に相談を

自己破産の時期は、不動産を売却する時期によって大きく変わります。 損をせず、スムーズに生活再建を進めるためには、不動産売却を済ませてから自己破産するのが賢明な選択です。

手続きの具体的な進め方やベストなタイミングについて、まずは弁護士などの専門家に相談し、慎重に検討しましょう。

複雑な任意売却や不動産に関するお悩みは、任意売却専門の不動産会社「ハウスパートナー株式会社」に相談しましょう。

埼玉県内の信頼できる弁護士事務所をご紹介します

弁護士法人グリーンリーフ法律事務所

埼玉県さいたま市大宮区に事務所を構える、地域に密着した法律事務所です。

さいたま市大宮区桜木町一丁目11番地20 大宮JPビルディング14階

電話 0120-25-4631

アクセスJR大宮駅西口より徒歩約3分

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

お問い合わせはこちら

埼玉県内限定 任意売却専門の不動産会社

ハウスパートナー株式会社

相談専用ダイヤル 0120-720-535

(土・日・祝日も営業中)

宅地建物取引業免許 埼玉県知事(3)第22735号

公益社団法人 全国宅地建物取引業保証協会会員

公益社団法人 埼玉県宅地建物取引業保証協会会