低額譲受③

■ 国税不服審判所での裁決

財産の評価方法を定めた財産評価基本通達は、その6項で「この通達の定めにより難い場合の評価」について下記のように定めています。

1.著しく低い価額の対価で財産の譲渡を受けた場合に該当するか

本件は国税不服審判所で審査されました。その主な争点は「XさんがAさんから売買により本件不動産を譲り受けたことが、著しく低い価額の対価で財産の譲渡を受けた場合に該当するか否か」です。

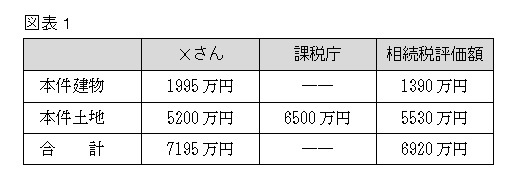

なお、Xさんと課税庁が主張する本件不動産の時価と相続税評価額は下記の図表1とおりです。

まず、審判所は、相続税法7条にいう「著しく低い価額の対価」に該当するか否かは、

(1)その財産の譲受けの事情

(2)その財産の譲受けの対価の額

(3)その財産の市場価額および

(4)その財産の相続税評価額

などを総合勘案して、社会通念に従い判断すべきものと解するのが相当である、としました。

そのうえで、(2)については、原処分庁が主張する本件土地の価額(時価)約6500万円が、本件土地の通常の取引価額であるとしても、本件土地の譲受価額が5200万円であり、その譲受価額がその時価に占める割合は79.3%であること、さらに(4)については、本件不動産の譲受価額が7195万円であるところ、本件不動産の相続税評価額は約6920万円であり、その譲受価額がその相続税評価額を上回っていること等を総合勘案し、「本件土地の譲受けは、相続税法7条に規定する『著しく低い価額の対価』による譲受けに該当しないとするのが相当である。」として、課税庁の主張を退けました。

2.負担付贈与通達の適用について

課税庁は、平成元年に制定された負担付贈与通達は、何ら経済状況等その時代背景に左右されるという性質のものではないから、本件不動産の譲受けが行われた平成12年分の贈与税の課税においても当然に適用がある旨主張しましたが、(1)負担付贈与通達が制定された当時は路線価がその適用年分の終わりに時価の20%から30%程度にすぎなかったこと、しかし、(2)平成12年においては、路線価は公示価格の80%を目途に評定されていたこと、さらに、(3)本件不動産の譲受価額7195万円は、本件不動産の相続税評価額約6920万円を超えるものであり、このことをもっても、贈与税の負担回避行為があったとは認められないから、このような状況の下にあっては、本件通達の適用の前提を欠くものといわざるを得ないとして、課税庁の主張を退けました。(続く)

※ なお、本件では、課税庁は土地だけに着目して相続税法7条に規定する「著しく低い価額」であるかどうかを判断していますが、譲渡があった財産が2以上ある場合には、譲渡があった個々の財産ごとに判定するのではなく、財産の譲渡があった時ごとに譲渡があった財産を一括して判定するものと解されているので、本件においても本来は土地と建物の評価額を合計して判断する必要がありました。

※ 本件は国税不服審判所平成15年6月19日裁決をモデルにしていますが、一部の事実は異なります。

※ 本件は納税者側の主張が認められ、課税の決定処分等は取り消されています(確定)。