ウクライナ侵攻から1年、中国とロシアの関係と世界経済へのリスクは?

確実に変わっていく私たちの退職金制度

「今の会社で長く、定年まで勤めるぞ!」と日々ハードワークに励むビジネスパーソンの皆さん。

一つの会社に長く貢献することはとても尊く、これまでの日本では、退職金をもらって住宅ローンを繰り上げ返済する、国の年金では足りないから取り崩しながら生活費に充てる…これが主流でした。

しかし。

その前提が崩されようとしています。

国が検討をしてきた、退職所得に対する課税改正は見送られているものの、iDeCo(個人型確定拠出年金)や企業型DCと会社の退職金を両方受け取る際、非課税枠の重複を防ぐための「調整規定(いわゆる5年ルールから10年ルールへの変更)」についてはすでに2026年1月より施行されており、事実上の制度改悪に。

また、民間調査によると、退職給付制度がある企業のうち約3割が「見直しを検討している」と回答しています。かつて一般的だった「年功序列で定年時に一括支給する」スタイルは急速に姿を消しつつあります。

転職が不利にならないように、そして年功序列型の退職金からの脱却と、官民一致で進んでいる退職金大改革。特に、従業員1,000名以上の大企業では50%以上が導入しており(一方で100名未満の企業ではわずか約7%のみ)、全就業者における加入割合は10%とみられる【企業型DC(確定拠出年金)】

せっかく会社が用意してくれた権利・機会を「良く分からないから」と、中身を見直しせず放置しているあなた…

本当にもったいないです。

ランチを節約する、電気をこまめに消す、など、小さな努力を重ねることも大切ですが、確定拠出年金の拠出先を放置しているほうがよっぽど将来への影響は大きく、大変大きな機会損失になります。

つまり…退職までが長ければ長いほど、大損の道を突き進んでいるかもしれません。

今の会社に長く勤めたいと思っている人にこそ知っていただきたい、ほったらかし卒業のステップをお伝えします。

「元本確保=安全」という思い込みは危険

ご相談者の中には、勤務先の企業が設ける研修や説明会に参加しても良く分からないので、”とりあえず”低リスクの資産に入れているとう方も多い印象です。

元本確保と聞けば安心感を覚えるかもしれませんが、長期では以下のような理由から、確実に損をするといえます。

「インフレ(物価上昇)」に負けている

日本が物価上昇に転じたのは2021年の後半頃から。新型コロナウィルス禍からの経済再開に伴う世界的な需要拡大、またロシアのウクライナ侵攻や中東情勢の緊迫化による資源エネルギー価格の上昇、そして極めつけは現在も続く『円安』

日本はそれまでと全く異なる、”物価が上がる国”となりました。

銀行での定期預金の利息(年0.01~0.2%程度)よりも、物価の上昇率が上回っています。

総務省統計局が公表した2026年4月分の全国消費者物価指数(2020年基準)の各数値(前年同月比)は、

・総合指数:1.4%の上昇

・コア(生鮮食品を除く総合)指数:1.4%の上昇

・コアコア(生鮮食品及びエネルギーを除く総合):1.9%の上昇

となっており、政府の補助金や一部教育無償化などにより、伸び率自体は鈍化していますが、実際の体感は数字以上です。

このような状況下では、預金口座の中の数字(額面)は減らなくても、将来買えるモノの価値(購買力)は実質的に目減りしています。

ほったらかし=確定拠出年金のメリットをドブに捨てているかも!

拠出金の所得控除や、将来退職所得控除の対象になるという節税としての利点もありますが、やはり魅力は運用益の「非課税」という最大のメリット=「運用で出た利益に税金(約20%)がかからないこと」です。

拠出金を、増える見込みのない定期預金に置いておくのは、国から与えられた最強の税制優遇枠をすべて無駄にしているのと同じです。60歳まであと10年、20年と時間がある若手・中堅世代の方が、ほったらかしで関心を持たず元本保証型に入れ続けたとすると、長期での「複利効果」そして世界経済・企業の成長の恩恵を自ら放棄し、場合によっては数百万の”将来手に入るはずだった利益”を失うことになります。

ほったらかしにしているあなた…どう感じますか?

まずは効果を予測数字で確認してみよう ※SBI証券シミュレーション

企業型確定拠出年金 加入効果シミュレーション

一例としてこちらのサイトを共有しますが、必要となるご自身のデータ7つを入力するだけで、

・税と社会保険料の軽減額

・資産残高と軽減効果

加入効果のシミュレーションがすぐ数値化して提示されます。

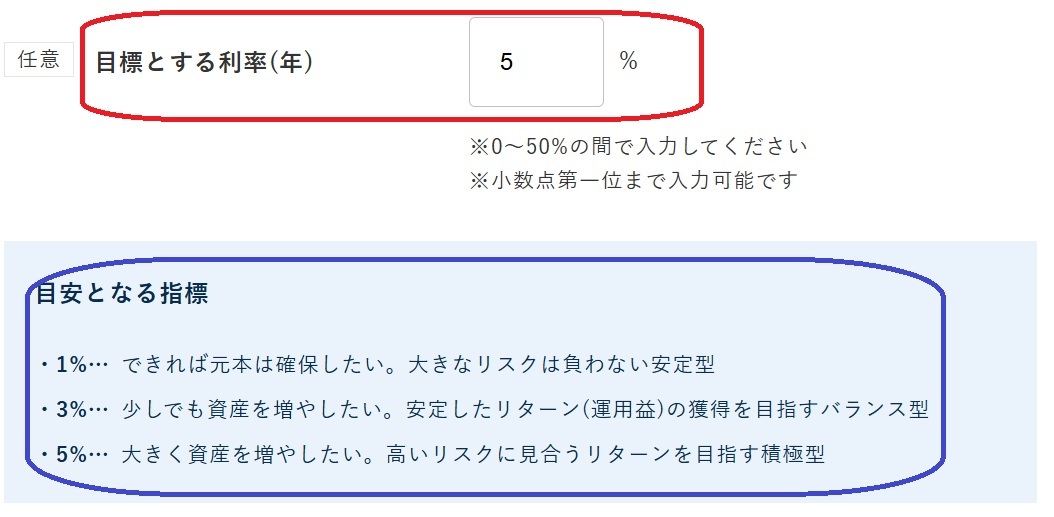

ここでポイント=目標とする利率(年)→目安となる指標 をいくつに設定するか? が重要。

1%と5%が、10年、20年と経過したときにどれだけの差を生むのか?

ぜひ一度シミュレーションで確認いただくことをおすすめします。

ちなみに、『myINDEX 資産配分ツール』

サイトにて参照いただくと、先進国株式の過去30年実績データ(1996年5月末-2026年5月末、円ベース)

平均リターン:10.9% ※リスクは18.5%、シャープレシオは0.59と出ます。

「ほったらかし」にすること、「元本保証型」に拠出金を入れたままにしておくことがどれだけもったいないか…

ぜひ実態そして効果、予測をご自身で入力して確認していただきたいと思います。

まずはシミュレーションでイメージしていただくことから始めてみませんか。

先延ばしにせずに、今すぐ、どこに拠出金を入れているか、利益はいくらになっているかなどを確認し、ご自身のリスク許容度を鑑みて、必要と思えば拠出先を変えるなどのメンテナンスをしましょう。

私が、あなたを伴走します。

お気軽にお問合せください!