米国債、デフォルト(債務不履行)回避で原則合意!それでもくすぶるリスク

インフレヘッジ…インフレ時に求められる投資とは?

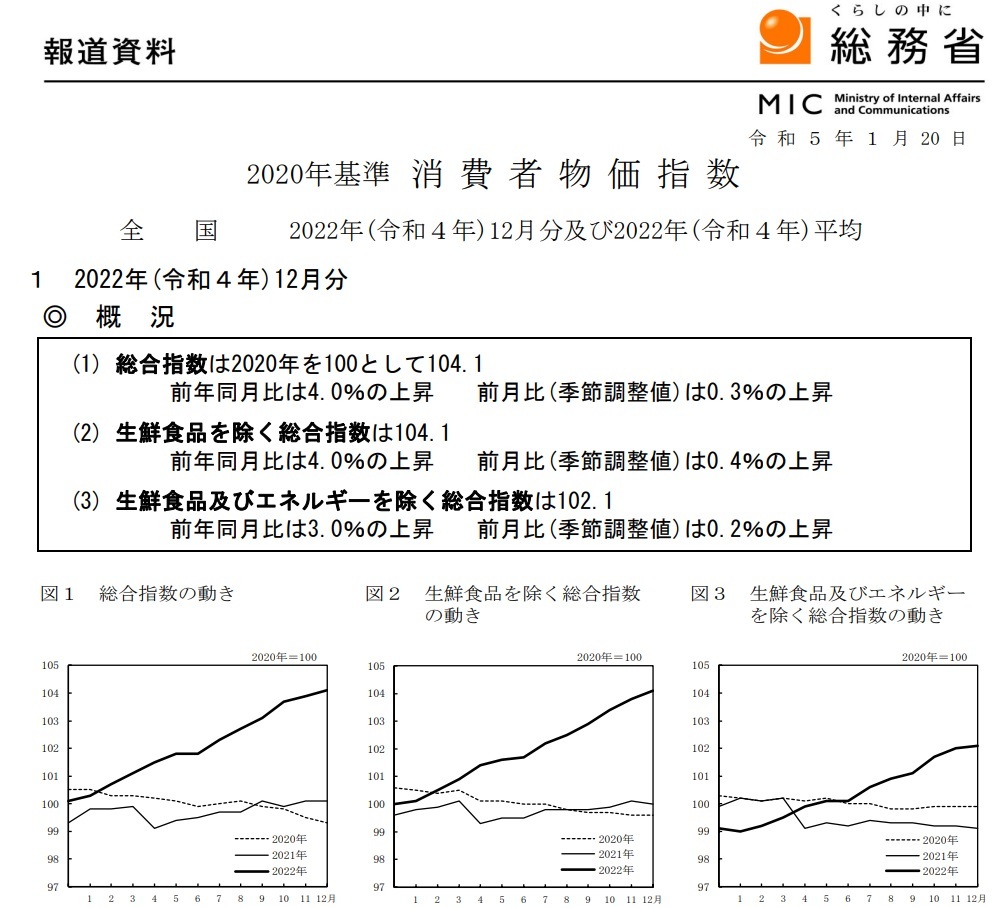

長年続いたデフレから、いよいよインフレ(物価上昇)が大きな実感となってきました。 ※政府統計”2020年基準消費者物価指数”より

※政府統計”2020年基準消費者物価指数”より

生鮮食品とエネルギーを除く総合指数は102.1、前年同月比では3.0%の上昇。

インフレによって、通貨の価値は相対的に下がり、預金などの現金資産を持っているだけでは実質資産は目減りします。

このリスクをヘッジ(回避)し、資産を守り、長期安定的に増やしていくために、どう対策していくか?…私たちの喫緊の課題です。

今、アメリカの金融市場では、いわゆる伝統的な投資戦略である株式60%・債権40%の分散投資は時代遅れ?との議論があるそうです。

運用資金をこのように振り分ける分散投資は、主に株式投資で利益を上げる一方、債券を保有することで株価下落時のリスクヘッジが可能となる…との考え方に基づきます。

景気情勢が悪化し、株価が下落する局面では、しばしば金利が低下して債権価格が上昇(お互い逆に動く)する傾向があり、株価下落の損失を穴埋めすることができるとされています。

しかし、2022年の米国金融市場では、株価が大きく下げるなかで同時に債権価格も下落しており、この投資戦略が大きな損失(配当込みで▲19.5%)となったため、その有効性が疑問視されているのです。

2022年は金利上昇で債券の価格下落があまりにも急激だったためマイナスになったものの、6対4の分散投資でこのように極端な損失が起こる確率は130年に1度と言われています。

しかし、アメリカ資産運用大手のブラックロックは、このような投資戦略は既に時代遅れだとしているそうです。

世界の経済環境は、グレート・モデレーション(大いなる安定)が終わり、新たなインフレの時代へ移行したとの考え方です。

そのためには従来よりも債券投資の比率を下げ、株式投資と併せて、他にもインフレヘッジとなる金融資産を持つべきとしています。

具体的には、

・インフレ時に値段が上がる不動産や貴金属などの現物資産

・発行体が保有する不動産などの資産が上昇することで間接的に値段が上昇する株式

などがあげられます。

私も毎月、金の積立購入を行っています。コストが高い、金利が付かないなどのデメリットもありますが、今後も価値が上がっていくであろう金を、ドルコスト平均法で購入できるため、これからも長期で継続していこうと思います。

これからはインドの時代?アジア諸国が世界経済の牽引約に

2023年、インドは中国を抜き人口世界一(14.3億人)になる見込み。

国連発表では、世界人口は80億人を超えたとされますが、インドの人口は18%弱を占めており、また80億人の半数以上をアジアの人口が占めているそうです。

インドは年齢の中央値が27.9歳と若く、経済成長が期待されます。2023年の経済成長率は主要経済国で最も高い約7%との予想。一方で、日本の年齢中央値は48.7歳、出生数も急速に低下しています。

現在の国連予想では、世界人口は2086年に約104億人でピークに達するとみられています。その中でもインドを筆頭にアジア諸国は大きく経済成長し、世界経済のエンジン=牽引役になると見込まれ、投資妙味が高まっています。