159【超実務】「相場」の意味、ズレてない?家賃交渉で使うべきデータと捨てるべきデータ 動画6分

確定申告シーズンになり、久々に自分の資産状態を眺める方も多いのではないでしょうか。

せっかく面倒な作業をするので事業・投資戦略にも活かしたいところです。今回は減価償却に注目してご紹介します。不動産所得では減価償却はとても大事ですが、譲渡所得との関係性を確認しておきましょう。まず、ざっくりとした計算方法です。

・不動産所得=収入ー経費(減価償却費含む)

・譲渡所得=売値ー買値+減価償却相当額

結局は税金の負担が先か後かの違いとも言えます。不動産所得を圧縮するために減価償却費を多く計上すると、売却時にその分が利益として計上されます。不動産所得などの通年の税率か、短期または長期の譲渡所得税率か、どちらが有利かを購入時に考えておく必要があります。減価償却は建物や設備が対象です。「土地は目減りしない」ので土地には適用されません。そして、土地と建物の評価額を自由に設定・案分できるわけはありません。ある程度の範囲でのコントロールになりますが戦略的に納税したいところです。

【概算例】

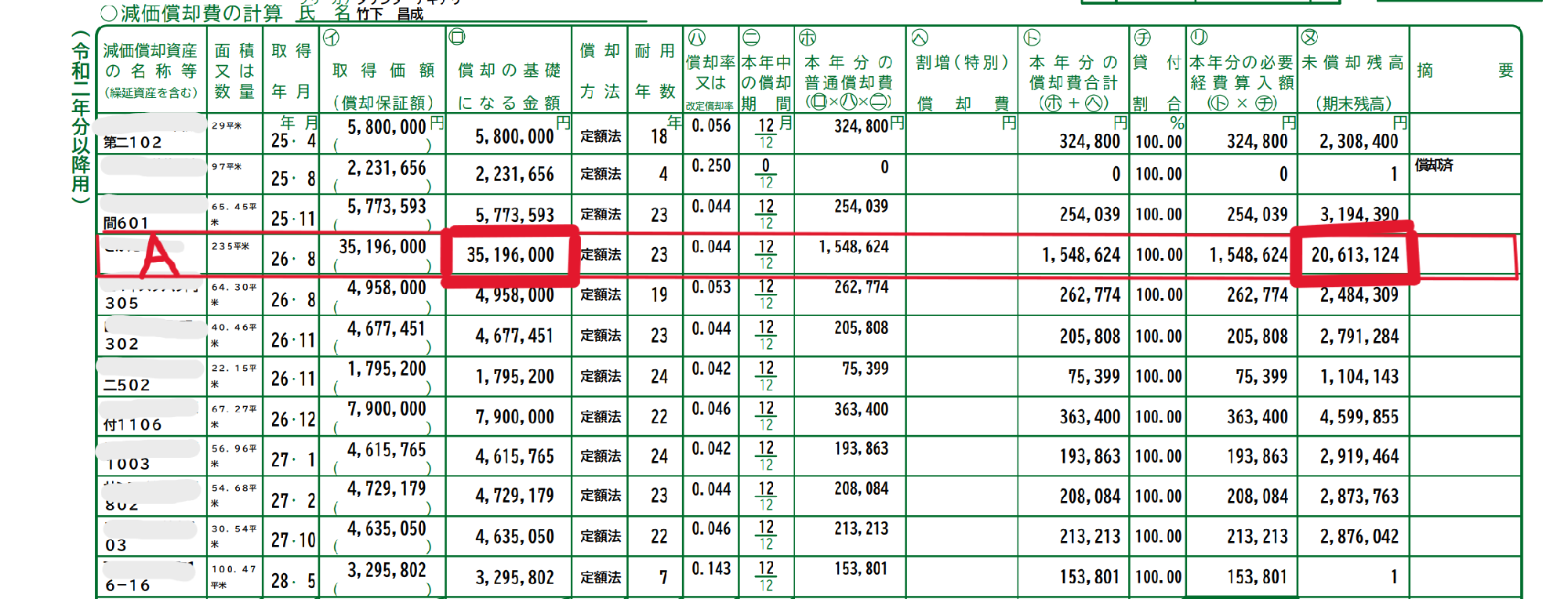

画像にある物件A。これを売るか持ち続けるか考えてみます。

小さなRC一棟もの。9年半前に4,200万で購入、現在の相場では5,000万前後。

固定資産税評価額で土地と建物を案分し、3,519万円を建物部分の簿価とした。

期末の簿価が2,061万円。既に1,458万円の減価償却がすすんでいます。

ということは・・・

現時点での譲渡益=5,000万円ー4,200万円+1,458万円=2,258万円

長期税率20%をかけて譲渡所得税額(住民税も含む)451万円!!

震えます。。。

この物件の借入は当初4,200万円、残債務3,300万円。今だと現金が1,700万円戻る皮算用です。

そのうち451万円を納税に充てて残り1,249万円で次の物件を買う?

それなら修繕費用に充当して長期保有したほうがいい??

今後の相場が上がるか下がるか?都市の成長性やインフレ・・・。

こんな感じで悩ましいです。

ちなみに不動産投資では「レバレッジ」という言葉がよく出てきます。借入を活用して少額の自己資金で物件を買うことです。この場合も諸費用分の自己資金で物件を購入、月次のCFが出ていて譲渡益が見込める成功事例。時機も良かったです。結論は、極端に言えば「タダで物件を買ってるんだし、少しでもプラスなら何でもいいじゃないか」ということだと思います。

【ポイント】

・売却しそうな不動産は建物部分の簿価を抑え、減価償却を低めにしておく。

とにかく減価償却費を大きくしがちですが、不動産所得を必要以上にマイナスにしない場合はこちらが無難でしょう。

・節税で減価償却を厚くしたい場合は、木造や築古物件を選ぶ。建物部分の評価を大きくする。

減価償却終了後は減価償却分の利益は増えません。相場を注視しつつ可能な限り長期保有したいところです。

・譲渡所得は少しでも儲かっていればOKと割り切る。

結局は目先のカネも大事です。過去より未来。損切りしたい物件も出てくるでしょう。

・売却益が出ない場合はこの心配は不要。

減価償却相当額以上に値下がりしている場合は売却益が出ません。地方の新築ワンルームなどは該当するケースがあるでしょう。

別のコラムでも書いていますのでコチラもご覧ください

不動産の売却時機について