既存インデックスだけで満足していませんか

お客さまにお伝えしたいこと

- インデックス型投資信託の違いはファンドの費用以外に運用の巧拙によっても生じる。

- インデックス型投資信託についても優れたファンドを選別する必要がある。

お客さまが投資信託で運用を開始するに際してどの投資信託を選ぶと良いか悩まれるかと思います。

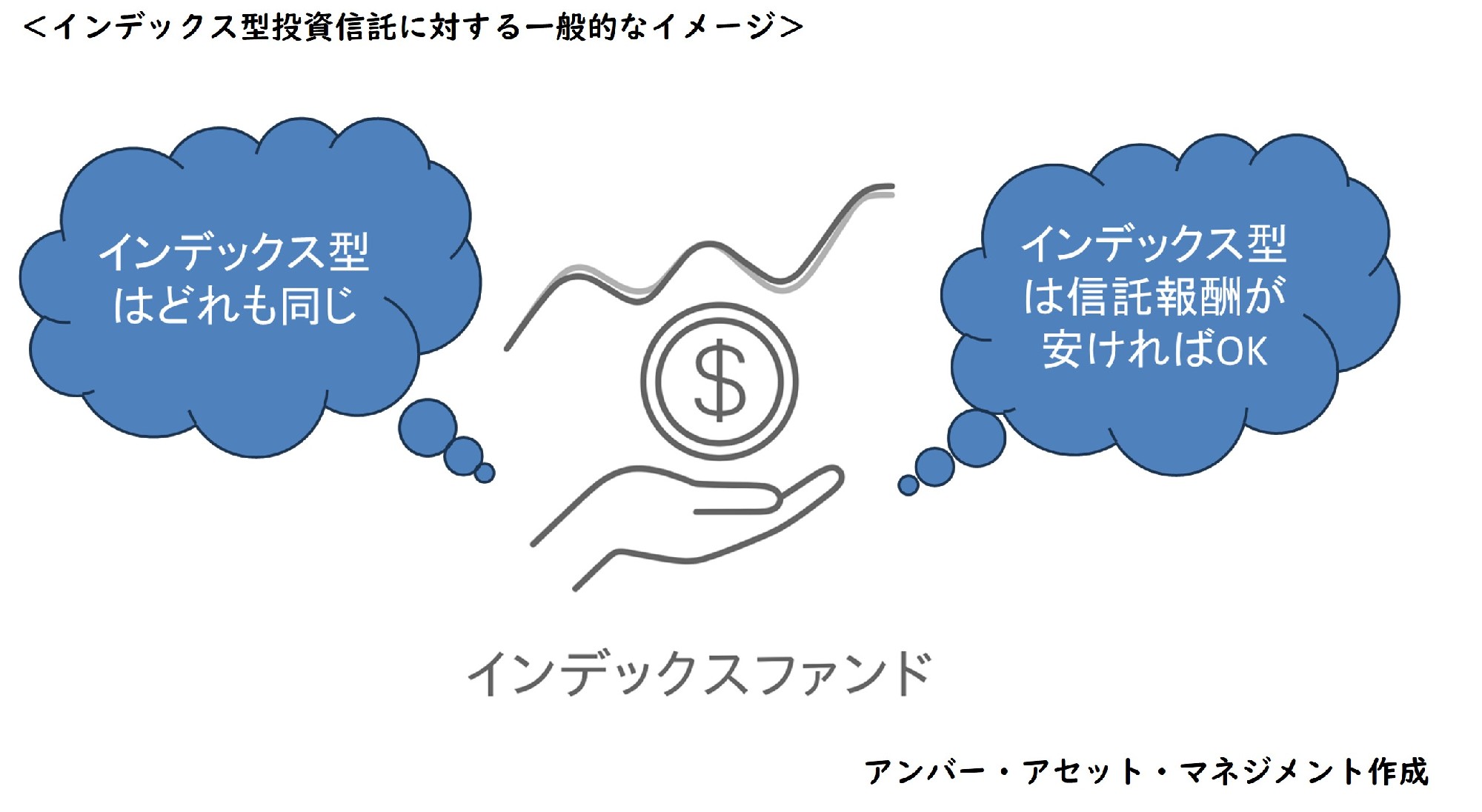

その際、インデックス型投資信託については、「どれも同じ」「信託報酬が安い方が良い」とのイメージがあって、投資信託を選ぶのは簡単だと思いがちですが実際は異なります。

ここではインデックス型投資信託のリターンの差異がどのような要因で発生するのかについて取り上げます。

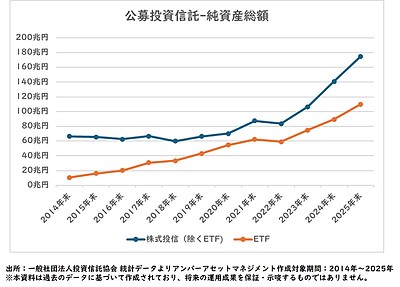

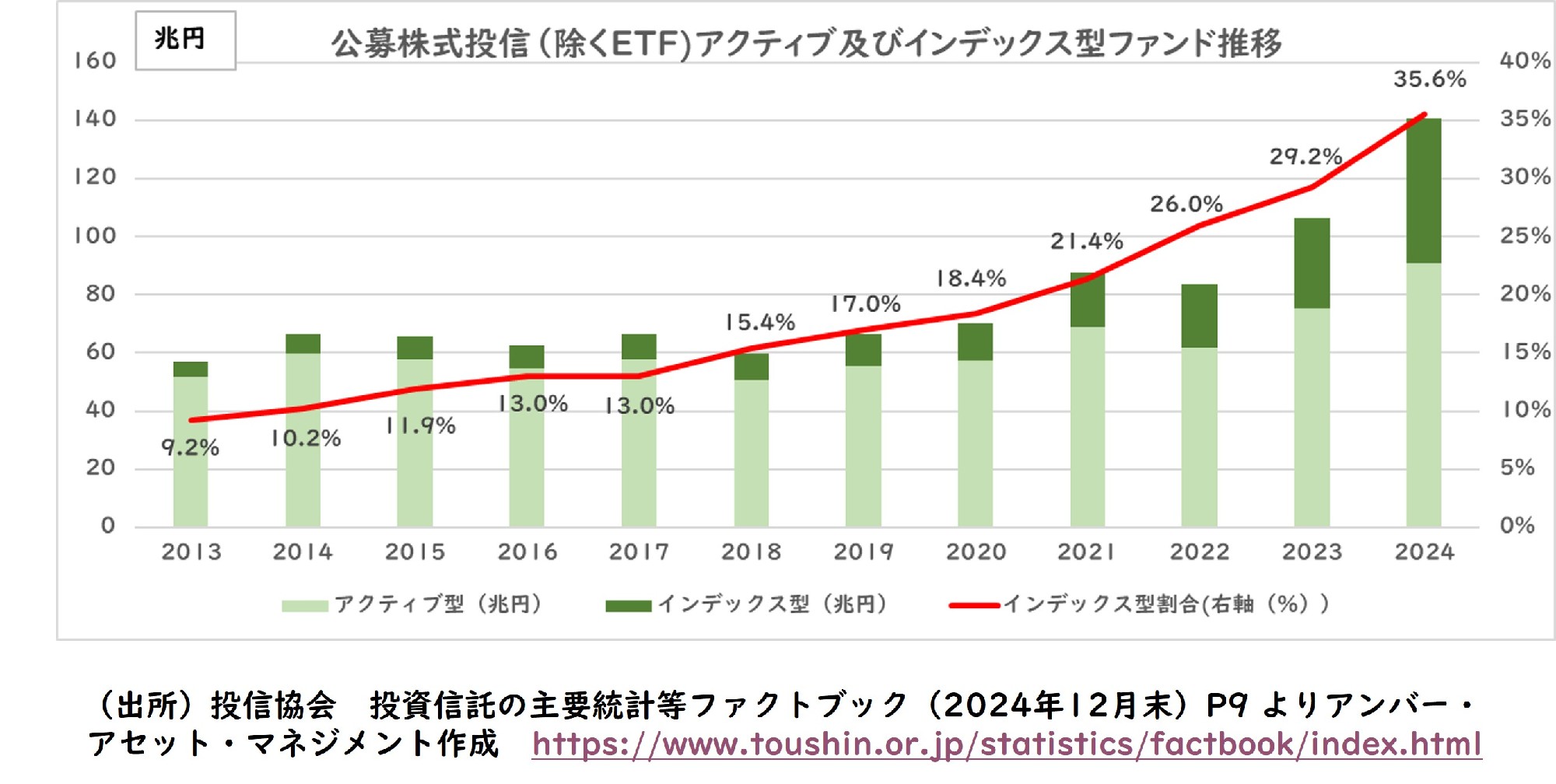

日本の公募投資信託(除くETF)の運用残高は2024年末で140兆円を超えています。そして、インデックス型投資信託の占める割合は2013年末には9.2%だったのが、2024年末では35.6%と大きく拡大していることが分かります。

インデックス型投資信託については、「ファンドはどれも同じで信託報酬の大小だけが差異になっている。」という見方が広まっていますが、実際には異なります。

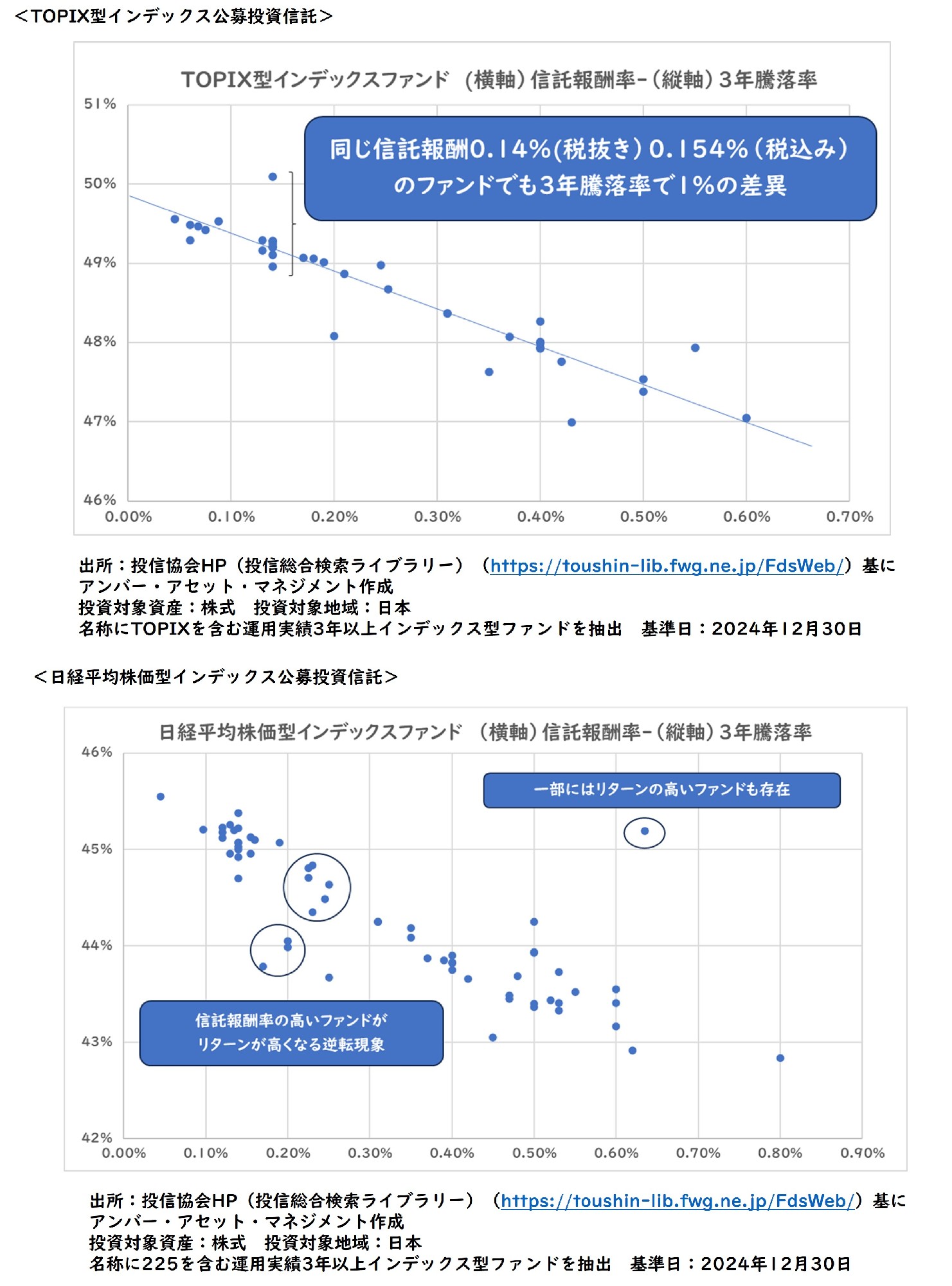

TOPIX型インデックス公募投資信託について2024年12月末時点の3年騰落率を縦軸、信託報酬率を横軸にプロットすると、上記の認識通りであれば、一直線上に並ぶのですが、実際には直線から離れているファンドもあります。信託報酬率0.14%(税抜き)(*)のファンドで見ると、 3年騰落率で約1%の乖離が見られています。

更に日経平均株価型インデックス公募投資信託となると、リターンのバラつきは大きく、信託報酬率の高いファンドが低いファンドよりも3年騰落率が高くなっていたり、一部には信託報酬率に対して3年騰落率が高いファンドもあります。 (*)税込みでは0.154%となります

それではインデックス型投資信託についてリターンの違いを生み出す要因について解説していきたいと思います。

1点目はファンドの費用(運用管理費用:信託報酬)です。

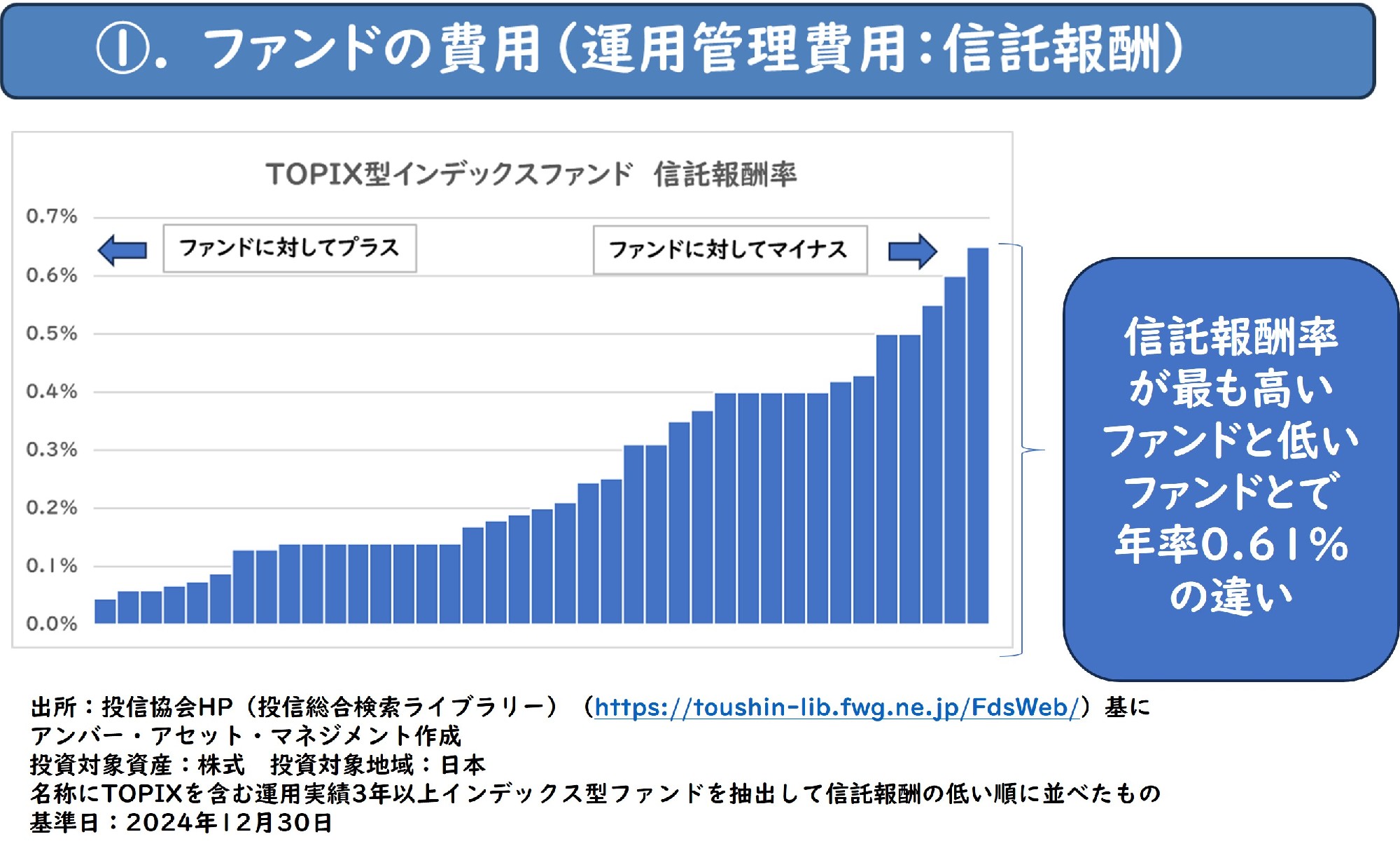

世の中でも知られている通り、同じインデックス型投資信託でも信託報酬率は異なり、2024年12月末時点で信託報酬率が最も高いファンドと最も低いファンドとの間で年率0.61%(税抜き)の違いがあり、ファンドの費用は重要な要素です。

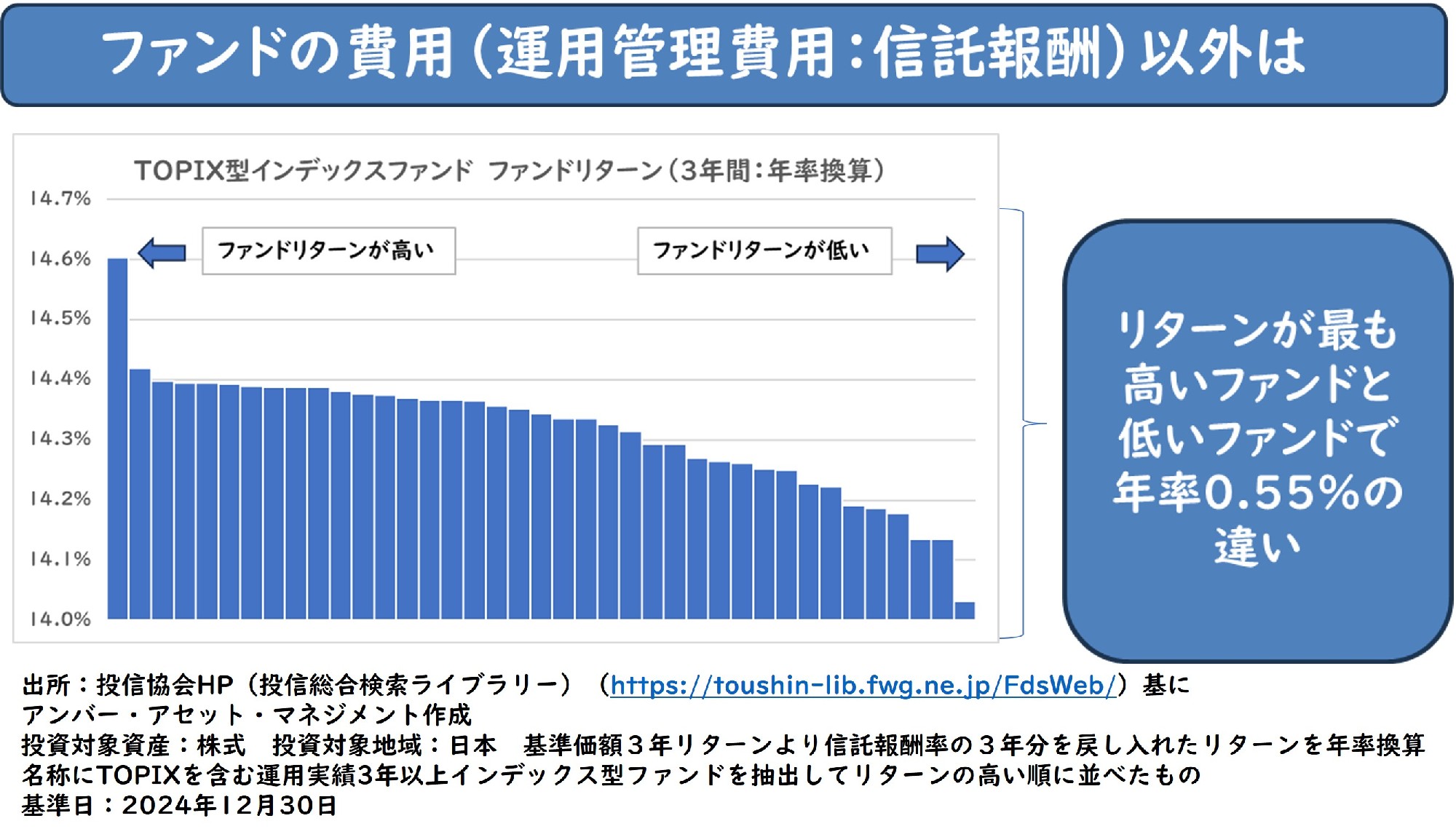

但し、基準価額の3年騰落率から信託報酬率を戻し入れたファンドのリターンでファンドの費用(運用管理費用:信託報酬)以外のリターン差異を見てみると、最も高いファンドと最も低いファンドとの間で年率0.55%(税込み)の違いがあり、ファンドの費用以外の要因でも違いが生じています。

それでは2点目以降のリターンの違いを生み出す要因について、運用プロセスに分けて解説していきたいと思います。

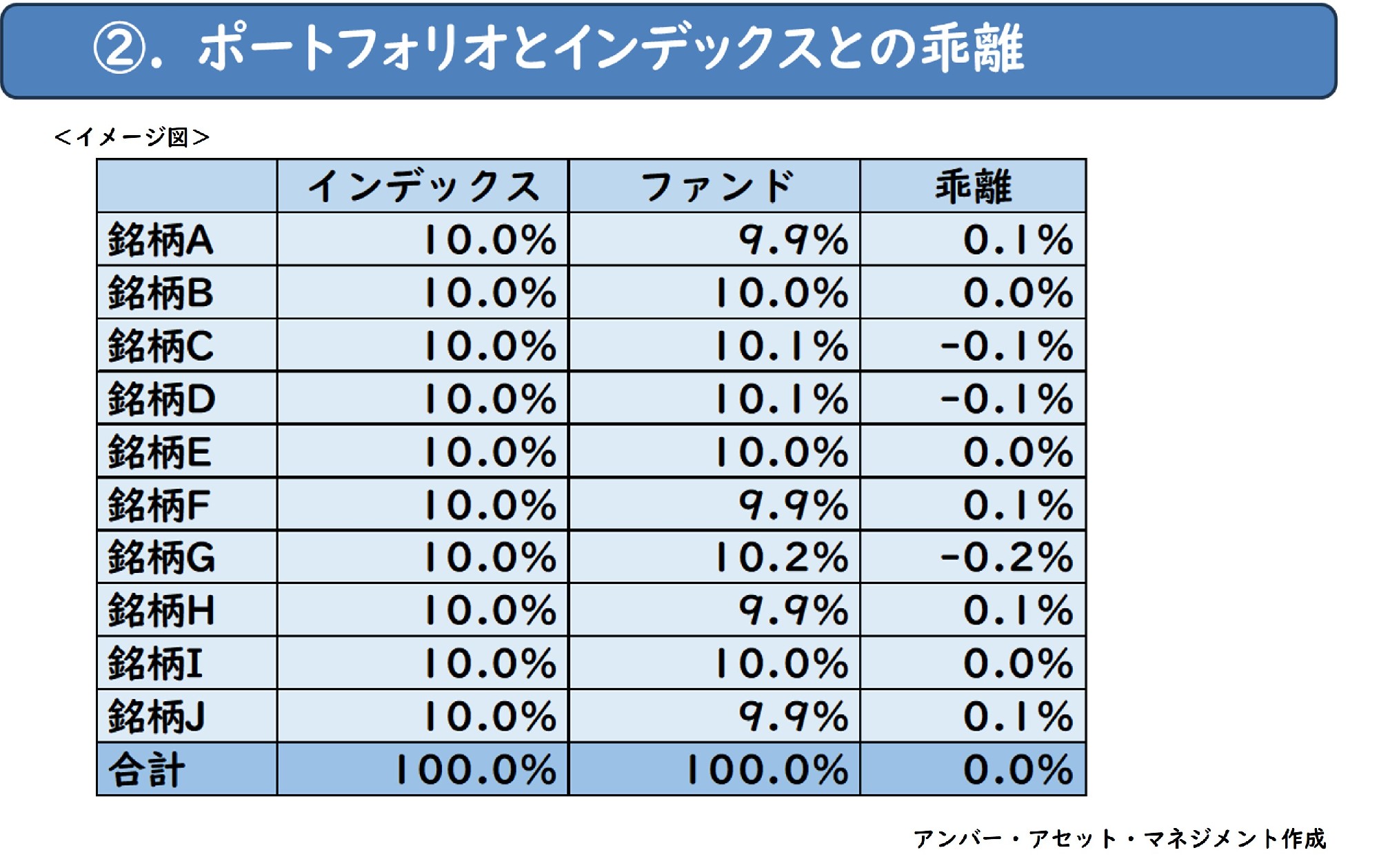

2点目はポートフォリオで保有する銘柄ウエイトとインデックスで保有する銘柄ウエイトの乖離です。ポートフォリオとインデックスで構成されるウエイトの違いによってリターン乖離が生じます。

但し、ここのポートフォリオ構築については運用会社の技術は高い水準にあって、目標とするインデックスポートフォリオを構築できる運用残高があればインデックスと高い精度で連動できる運用は出来るので、筆者の私見とはなりますが、この部分によるリターン乖離はあまり大きくないと思います。

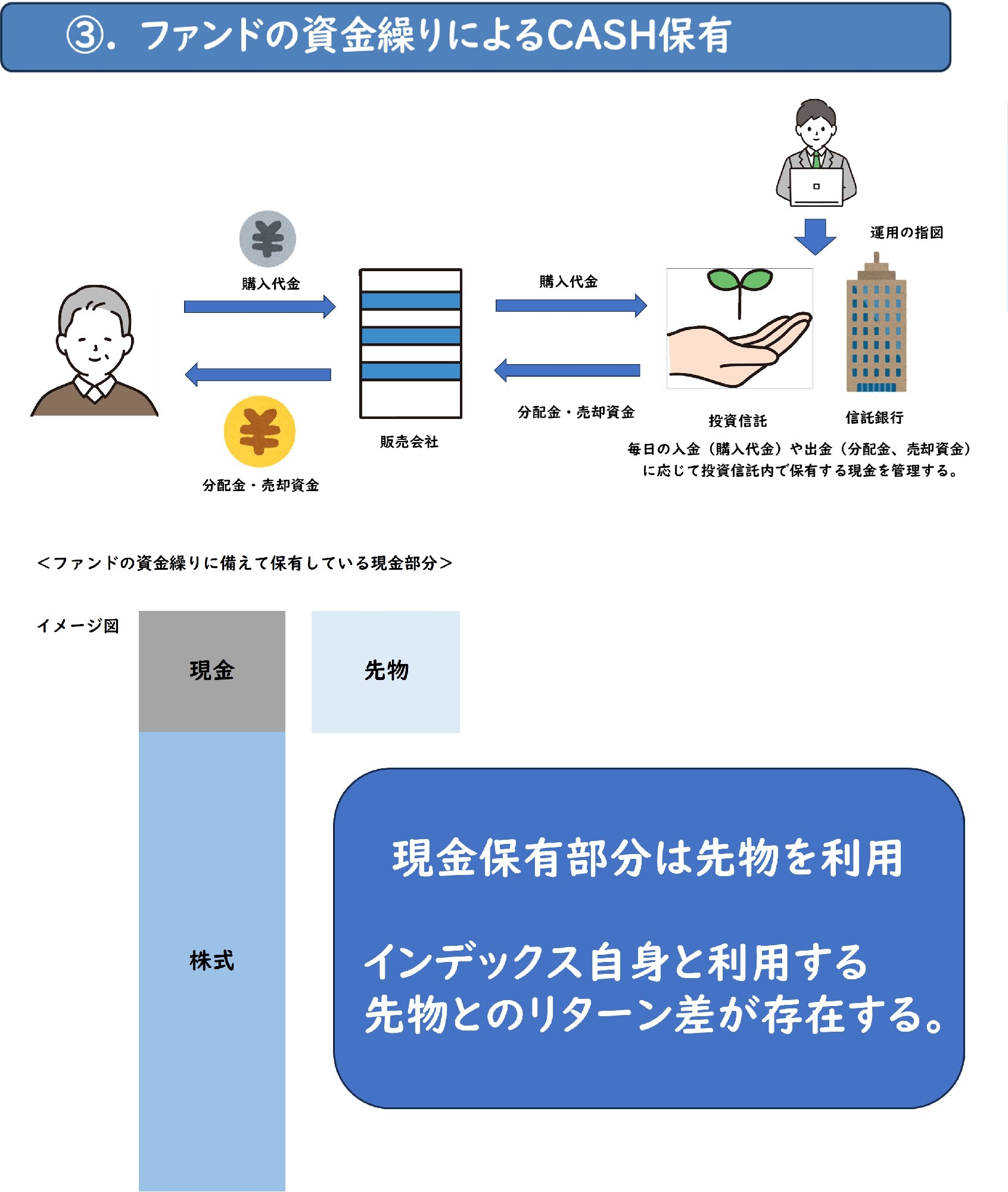

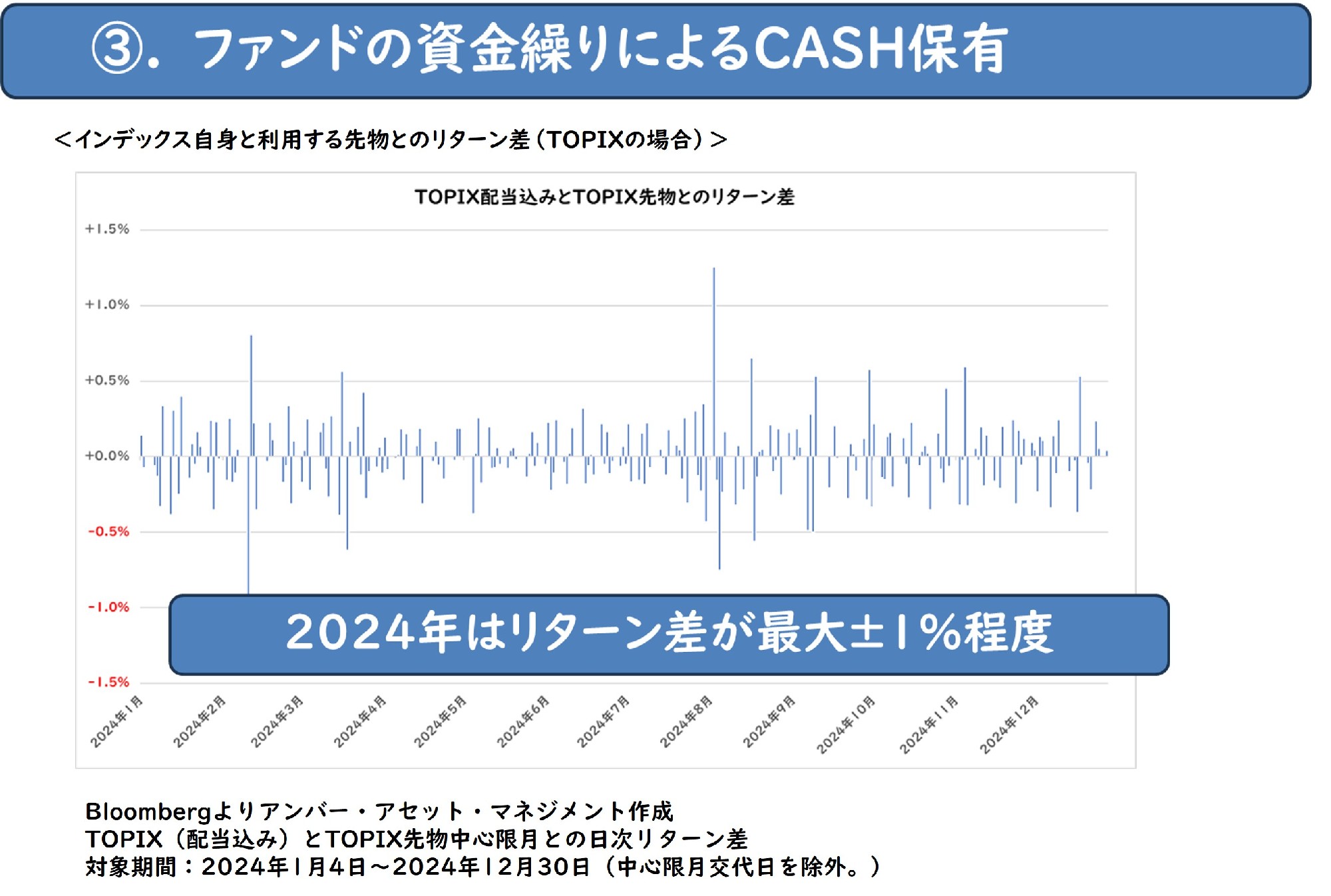

3点目はファンドの資金繰りに備えて保有している現金部分より生じるリターン乖離です。投資信託はお客さまからの設定解約が毎営業日あることから、その資金繰りに備えて一定割合の現金を保有しています。

現金保有部分に対して、目標とするインデックスに合わせた先物を組み込みますが、原資産となる株式(運用の世界では現物と呼んでいます。)と先物との間には、終値が決まる時間が異なることを主な要因とするリターン差があります。また、現金部分についても金利に相当する運用を行う必要がありますが、資金繰りで利用するために運用に充当することは出来ない部分もリターン差異につながります。

そのため、ファンド内で現金の割合が高いファンドはリターン乖離が大きくなります。

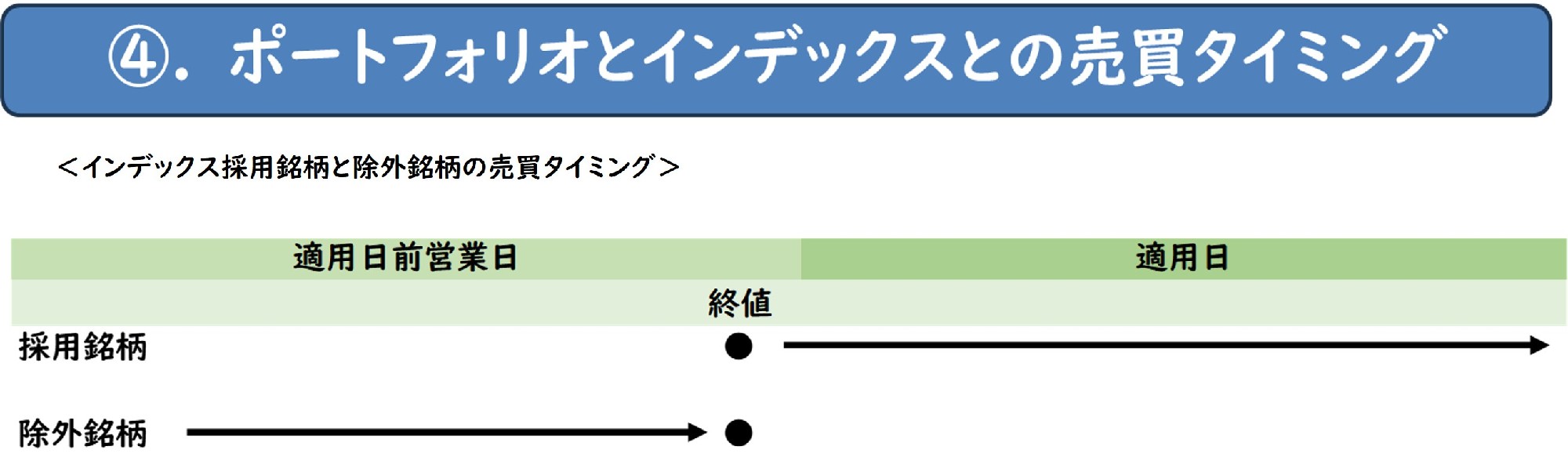

4点目はポートフォリオとインデックスとの売買タイミングです。

基本的にインデックスに採用される銘柄と除外される銘柄は適用日の前営業日の終値が売買の基準時点となります。

インデックス銘柄の入れ替えに伴う売買が発生するため、異なるタイミングで売買した場合にリターン乖離が発生します。

アクティブ運用では、インデックス入れ替えに伴う売買を見越した投資戦略があり、インデックス運用でも影響を軽減させるために売買の仕方を工夫しています。

5点目は貸株などによるリターン積み上げや売買などに伴う運用コストです。

インデックス運用は基本的に採用されている限り、保有を継続しますので、ポートフォリオで保有している銘柄の一部を貸株として投資家に貸出して金利収入を得ることが出来ます。

また、資金繰りやインデックス銘柄の入れ替えや調整などに伴う売買があり、証券取引に伴う売買手数料が発生します。

そのため、ファンドの資金繰りによる売買頻度が高いファンドは売買コストの負担がマイナスとなります。

加えて、海外の株式や債券などは投資した国の「カストディアン」と呼ばれる金融機関を利用して現地での保管・管理を行う場合には、サービス利用料としてカストディー・コストを負担します。

ファンドの純資産に対して売買頻度が高いファンドはカストディー・コストの負担によるマイナスが大きくなるので注意が必要です。

このようにインデックス型投資信託は、ファンドの費用以外でも様々な要因からリターン差異が生じます。

これらの要素を加味しながら、インデックス型投資信託を運用しているファンドマネージャーは正に精密機械を操作する様に、目標とするインデックスとの連動を目指して精度の高い運用を行っています。そのため、現金保有や売買タイミングや頻度などに対する 運用の巧拙の差によってリターン乖離が発生しており、その影響は小さくありません。

そのため、インデックス型投資信託を選ぶ際にもファンドの費用だけでは無く、運用の巧拙も考慮に入れた「優れた運用」を選ぶ必要があります。

【関連動画】インデックス型投資信託の違いはどこから? ~日経・S&P・全世界 コスト以外の違いは何??~