ミスやトラブル発生を予防するシステム改善の攻め所;日常業務のあらゆる状況をリアルタイムで見える化

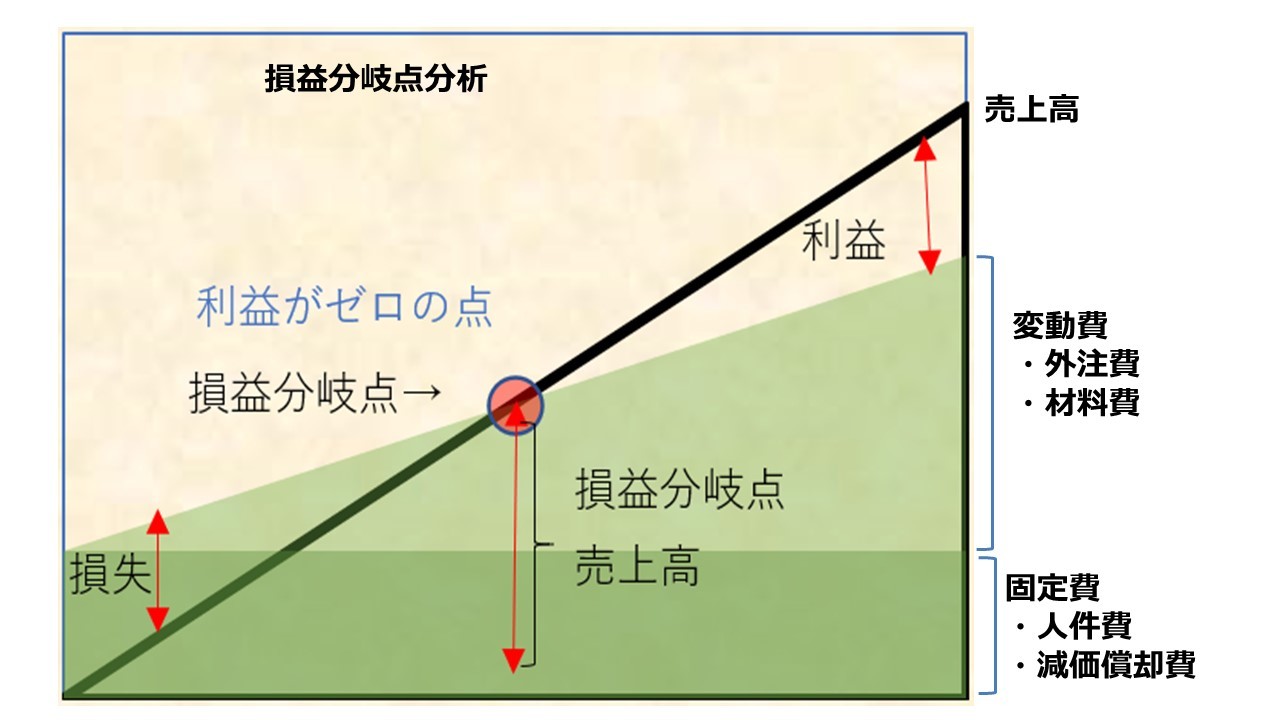

損益分岐点分析(またはCVP分析)は、企業の収益力や安全性を評価し、目標利益

の設定や改善策の検討に役立つ重要な手法です。以下に、損益分岐点分析のメリット

と理由を整理してみましょう。

中小企業経営者が損益分岐点分析を行うことは、事業計画や経営戦略を立てる上で

非常に有効です。以下に、そのメリットと理由を整理してご説明します。

1. コスト構造の理解と管理

メリット: 損益分岐点分析を通じて、固定費(売上に関わらず発生するコスト)

と変動費(売上に比例して変動するコスト)の区別が明確になります。

理由: これにより、自社のコスト構造を理解し、どの部分でコスト削減が可能か、

またはどこに投資を集中させるべきかを判断できるようになります。

2. 利益目標の設定

メリット: 必要な売上高や販売量を明確にすることで、具体的な利益目標を設定

する助けになります。

理由: 損益分岐点を知ることで、最低限どれだけの売上が必要かがわかり、それ

以上の売上が利益になることを理解できるため、目標設定が現実的になります。

3. 価格設定の戦略

メリット: 商品やサービスの価格設定を検討する際に、損益分岐点が価格戦略の

指針となります。

理由: 価格を上げると利益が増えるか、あるいは価格を下げることで売上が増え

るかのシミュレーションが可能で、より適切な価格戦略を立てることができます。

4. 資金繰りの計画

メリット: 損益分岐点分析により、売上とコストの関係を把握することで、資金繰

りの計画が立てやすくなります。

理由: いつ資金が不足する可能性があるかを予測し、その前に対応策を講じること

で、資金ショートのリスクを軽減できます。

5. リスク管理と経営判断

メリット: 経営環境の変化に応じて、リスクを管理し、迅速な意思決定が行いやす

くなります。

理由: 市場の変動やコストの変化に対して、損益分岐点を再評価することで、早期

に問題を発見し、適切な対応を取ることができます。

6. 投資判断の基準

メリット: 新たな投資やプロジェクトの採算性を判断する基準として利用できます。

理由: 投資が損益分岐点を上回るタイミングや、どの程度の売上があれば利益を出

せるのかを予測できるため、投資判断の材料になります。

損益分岐点分析は、中小企業にとって経営の健康状態を評価する基本的かつ重要な

ツールであり、事業の計画や戦略立案において非常に有効です。これにより、コスト

管理、利益目標設定、価格戦略、資金繰り、リスク管理、投資判断など、経営の多

くの側面で具体的かつ実用的な指針を得ることができます。

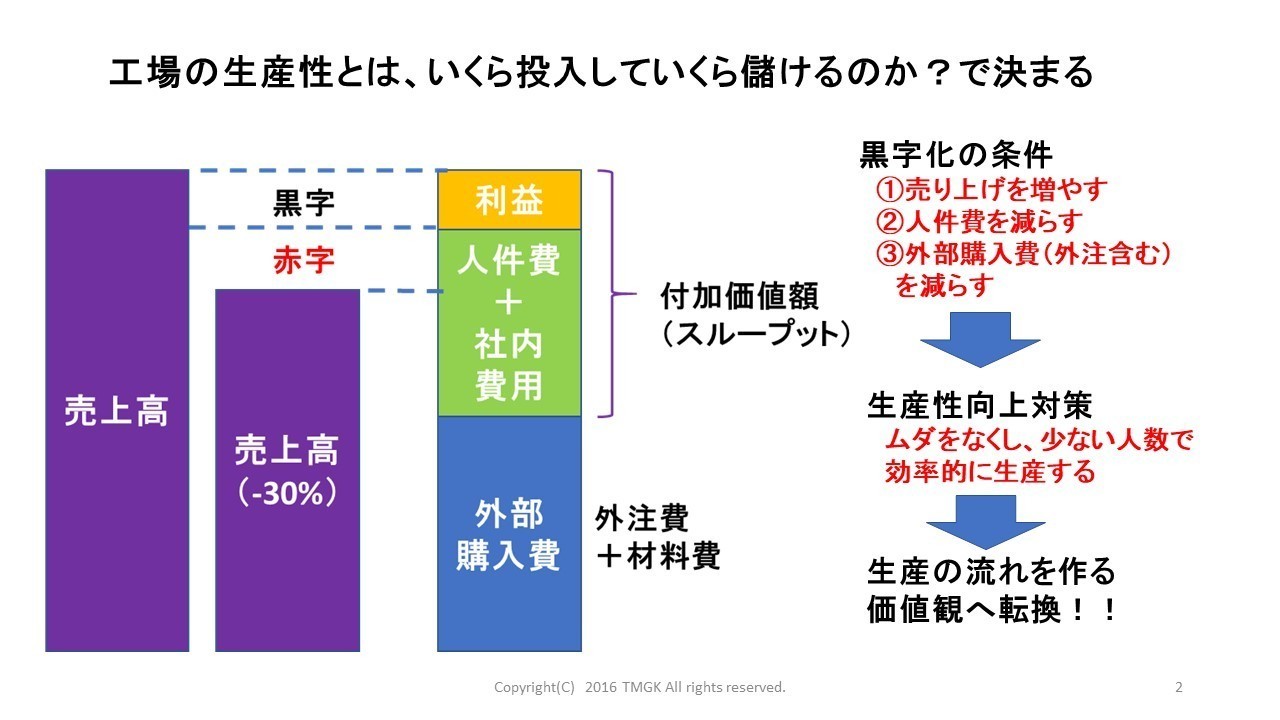

また、固定と変動費を分けることによって、企業で稼ぎ出す能力である付加価値生産

性が容易に算出できます。

付加価値生産性は、企業が生産活動を通じて付加価値をどれだけ生み出しているかを

示す指標です。固定費と変動費を分けることで、この重要な概念を容易に算出できます。

以下に、固定費と変動費の分類が付加価値生産性に与える意義を説明します。

①固定費と変動費の理解

固定費は、企業が一定期間内に支払う必要のある経費です。例えば、賃料、人件費、

保険料などが該当します。これらは売上高にかかわらず発生します。

変動費は、売上高に比例して変動する経費です。原材料費、製造コスト、運送費など

が変動費に含まれます。

②付加価値生産性の計算

付加価値生産性とは、労働者1人あたりの付加価値額を表す指標で、労働生産性とも

呼ばれます。

付加価値生産性は、値が高ければ高いほど優れた企業と言えます。特に、日本では

少子高齢化が進むに連れて労働人口が減ると考えられているので、付加価値生産性を

高めることは非常に重要です。

計算式は「付加価値生産性=付加価値額÷労働量」

付加価値額=売上高-変動費

③意義と利点

固定費を除いた付加価値を変動費で割ることで、企業がどれだけ効率的に付加価値を

生み出しているかを評価できます。

高い付加価値生産性は、効率的な生産プロセスや付加価値の高い商品・サービスを提

供していることを示します。

低い付加価値生産性は、改善の余地があることを示し、無駄な経費を削減するための

対策を検討する必要があります。

付加価値生産性の向上は、企業の競争力を高め、持続的な成長に寄与します。

★無料ものづくりネット相談・お問い合わせフォーム

(付加価値生産性を高める生産改革について)