(5月の状況)コロナ禍の影響を受ける不動産価格

タイトルは当たり前と言えば当たり前で、ここまで全世界的に経済の動きがストップしている状況で、日本の不動産価格が下がると予測するのはある意味簡単なことです。

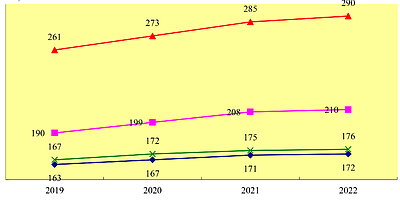

本日(3月19日)に国土交通省が地価公示を発表しましたが、地価公示の価格時点は1月1日ですので、新型コロナの影響は全く反映されていません。

私も地価公示を担当しておりますが、作業的には昨年の12月末でほとんど終わっており、消費税率UPの影響はある程度考慮しつつも、このようなウイルスが蔓延するとは微塵も考えておりませんでした。

過去の不況時における地価公示の流れ

地価公示価格が実勢に合致しているか否かの議論は別として、地価公示は取引事例や趨勢等を反映しているため、ややタイムラグがありつつも一定の地価の流れが把握できます。

バブル崩壊が表面化した平成4年1月1日時点の地価公示は、右肩上がりの土地価格が下落へと転じる分岐点となりました。

その後、平成16年頃まで地価が下落し続けるのですが、12年もの間下落し続けたというのは、バブル崩壊の後遺症と共に、消費増税を行ったことも関係していると思います。この消費税3%から5%へ上げたタイミングは最悪だったと個人的に感じています。

当時、私は新築マンションの販売を担当していましたが、増税後のモデルルームの来客数は、増税前に比較して7割くらい減少したような感覚が残っています。

その後、一流証券会社が倒産したり、不動産の状況もますます悪化し、平成16年の地価は昭和58年程度まで逆戻りしてしまいました。

その後、ファンドバブルと言われるプチバブルが始まります。日本でもJ-REITが上場し、私募ファンドも含めてかなり物件取得競争が激化しました。私もDCFによる収益価格を算定することが仕事のメインになっていましたが、どこまで利回りが下がるのだろうかとヒヤヒヤしたことを覚えております。

私の評価書がある地域の商業地域で、はじめて3%台をつけたなんてクライアントから冷やかされた経験もありました。

そして、平成20年にリーマンショックが起き、日本の不動産は平成21年から本格的に低迷期となりました。

ファンド関係の仕事をメインとしていたため、私自身の仕事も減少し、1、2年は生活に不安を感じる程でした。

その後、地価公示の動きとしては平成26年1月1日時点から回復基調となります。以後、令和2年までは回復基調が継続することとなりますが、問題はここからです。

令和元年10月から消費税が10%となりました。令和2年1月1日の地価公示では、消費税率UPの影響は限定的と見ています。ただし、景気減速は思いのほか大きく、10月~12月期GDPが年率6~7%減だった訳ですが、地価公示の作業期間ではこの数字もまだ出ていないため、ある意味今回の地価公示は消費税率UPについてもあまり反映されていないと見ることができます。

これからの不動産価格の推移

新型コロナウイルス感染が終息する期間にもよりますが、ここでは5月末には終息しつつある状況と仮定します。

しかし、オリンピックを行うか否かはもう少し前に決定するため、オリンピックは来年に延期すると仮定します。

まず、地価は必ず下がると考えます。問題はどのくらい下落するのか、下落期間がどのくらいかということです。

外資の不動産会社が数社レポートを出していますが、分析はいまいちハッキリしませんね(当然と言えば当然)。

リーマンショックと異なり、今回は実態経済が直接打撃を受けています。先日、イギリスのローラアシュレイが破産しましたが、もともと業績が芳しくなかった企業は倒産の可能性が高くなります。資金繰りがどのくらい持ちこたえることができるかが鍵となりますが、5月末までこの状況が続くと中小零細企業は特に苦しい状況となります。

また、インバウンドで恩恵を受けていた企業は特に苦しい状況となるため、倒産件数が増大することは避けられません。

なお、海外の金利が下がっている状況のため、今まで日本の不動産のイールドギャップに優位性が見られたものが、それほどでもなくなることにより、海外投資家の需要も減少し、投資不動産市場もやや停滞すると考えます。

特に厳しいホテル、店舗

オリンピックの延期が現実となると、今年の予約は白紙となり、ホテルはかなり厳しい状況となります。実際、現状でもかなり稼働が下がっており、オリンピック以外のイベントも自粛や中止が相次ぎ、外国人宿泊者数も大幅に減少し、ホテルの倒産、売却等が増加し、不動産としてのホテル価格も下落すると考えられます。

また、インバウンドをあてにしたリテール系についても厳しい状況となり、銀座、渋谷、梅田、心斎橋等の繁華性の高い商業地域の利回りが上昇し、地価の下落も予測できます。

最近では浅草の地価が上昇していると話題ですが、外国人が減少している中では地価は下落に転じる可能性が高いと思います。

その他の影響

オフィスにおいても、現状は直接的影響は少ないものの、倒産件数の推移、テレワークによる働き方改革の加速等の影響により、現在よりも需要が減少傾向になることが予想されます。特に、これを機にテレワークがかなり浸透し、オフィス面積の見直し等の動きに通じる可能性も考えられます。ただし、シェアオフィス等の需要が増加することが予測できます。

また、住宅においても、資材の供給がストップし、新築マンションの竣工遅延が多発することが予想され、住宅供給数が減少することが予測できます。よって、過大に供給することはないと考えられますので、住宅価格の価格下落率はそれほど大きくならないかもしれません。

はたしてどうなってしまうのか

今回は5月末にウイルスの問題が終息しつつあると仮定しました。残念ながら東京オリンピックは延期と仮定していますが、経済が止まっていた反動も考えられます。

現在は京都等の国内旅行は空いていて、旅行するにはかなり良い状況と聞きました。普段はなかなか予約も出来ないお店が、当日電話してみたら入店できたなんていうお話もあるくらいです。その分、旅行を我慢している国内外の方々がいるわけで、夏以降は揺り戻し効果が見られて、景気も上向きになる可能性もあります。

しかし、消費税増税の影響は消えないわけで、今回の新型コロナウイルスに対する日本政府の施策に加えた更なる施策が必要であることは明らかだと思います。

日本は人口減、空家問題を抱え、災害も多く不動産価格上昇のシナリオがなかなか描きづらい中、平成26年から昨年末までは上昇基調で推移してきました。しかしここにきて消費税増税、新型コロナウイルス、オリンピック延期(?)等の大きなショックが生じているため、これからのトレンドは下落に向かうことは間違いないと思います。

ただし、動きが止まった反動効果、政府の有効な施策(希望的観測)があれば、その下落も最小限に押さえることができるのではないでしょうか。

リーマンショックの時は5年程停滞したため、このくらいは覚悟しなければならないかもしれませんが、今回はジワジワくるタイプではないので、急激に落ちて急激に上がるという見方もあると思います。

なかなか見通しは明確に述べられませんが、日本企業は内部留保率が高いとのことなので、その面では体力があることを期待し、ともかく雇用は確保し、今回の影響がなるべく少ないことを祈って、今後の動きを注視したいと考えております。