米国が最上級格付けをいずれ失う日が 不要な大騒ぎをしないために

2026年7月3日にGPIF(年金積立金管理運用独立行政法人)が2025年度の運用状況データを公開しました。

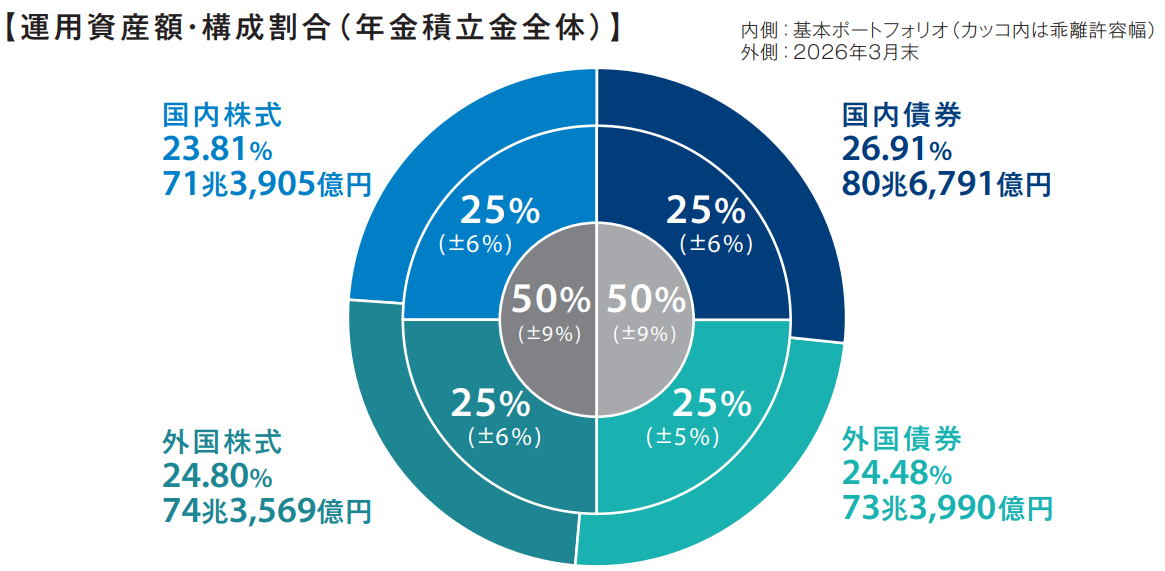

GPIFでは基本ポートフォリオとして、

国内株式、国内債券、外国株式、外国債券の4つの資産クラスに25%ずつ割り振って運用しています。

(乖離許容幅は、国内株式が±6%、国内債券が±6%、外国株式が±6%、外国債券が±5%)

(出所)2026年7月3日 GPIF 2025年度 業務概況書より抜粋

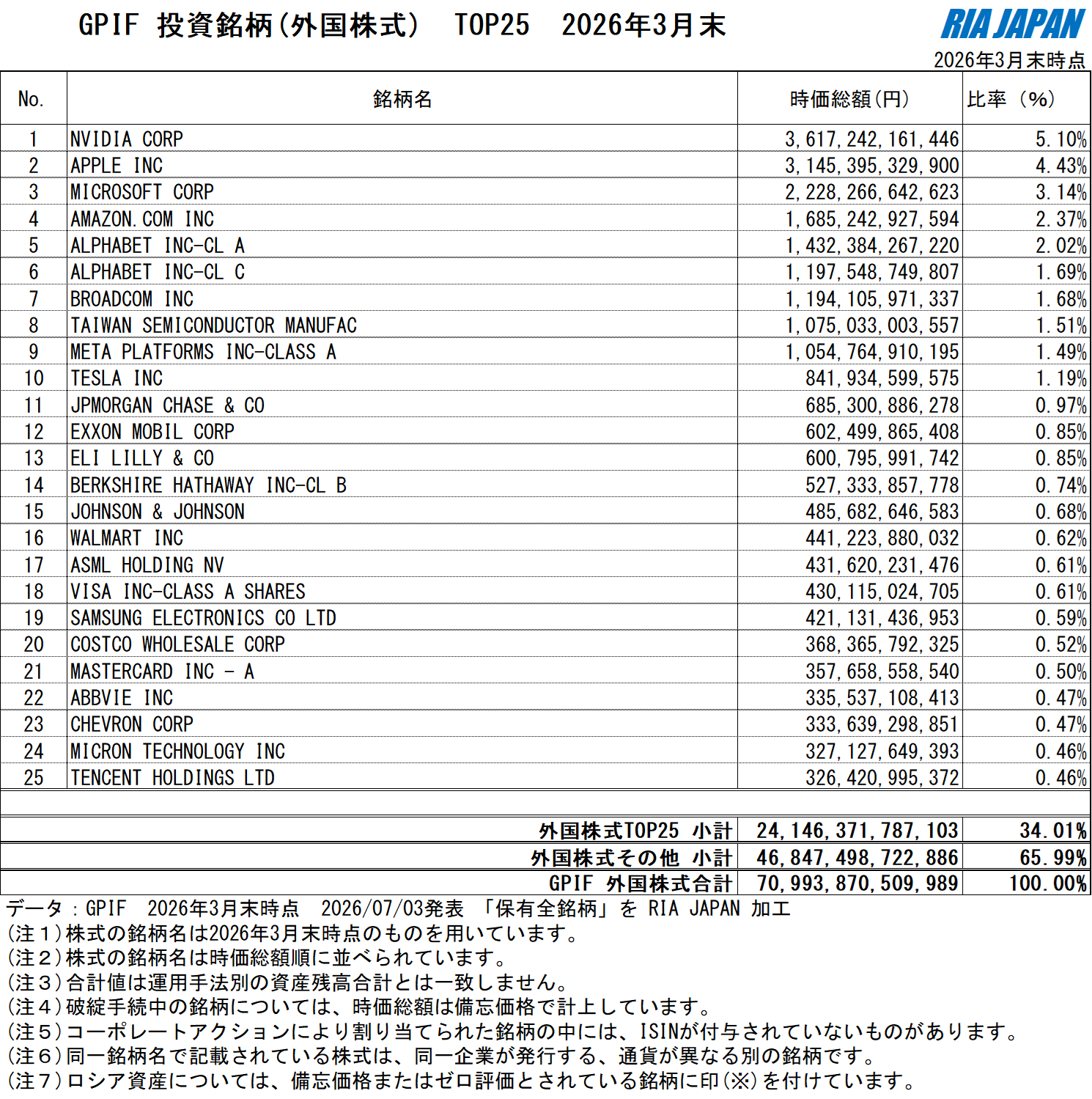

GPIFが投資する株式、TOP25は?

GPIFでは運用している銘柄を公表しています。

国内株式・外国株式でそれぞれ時価総額TOP25をランキング形式で表示すると以下のようになります。

GPIF保有 国内株式 時価総額TOP25

(※クリックで図表拡大します。個別銘柄を推奨するものではありません)

GPIF保有 外国株式 時価総額TOP25

(※クリックで図表拡大します。個別銘柄を推奨するものではありません)

GPIF保有 株式総合 時価総額TOP25

国内株式と外国株式を合算したTOP25銘柄をランキング形式で表示すると以下のようになります。

(※クリックで図表拡大します。個別銘柄を推奨するものではありません)

株式総合でのTOP25銘柄のうち、15銘柄が国内株式、10銘柄が外国株式というランキングになりました。

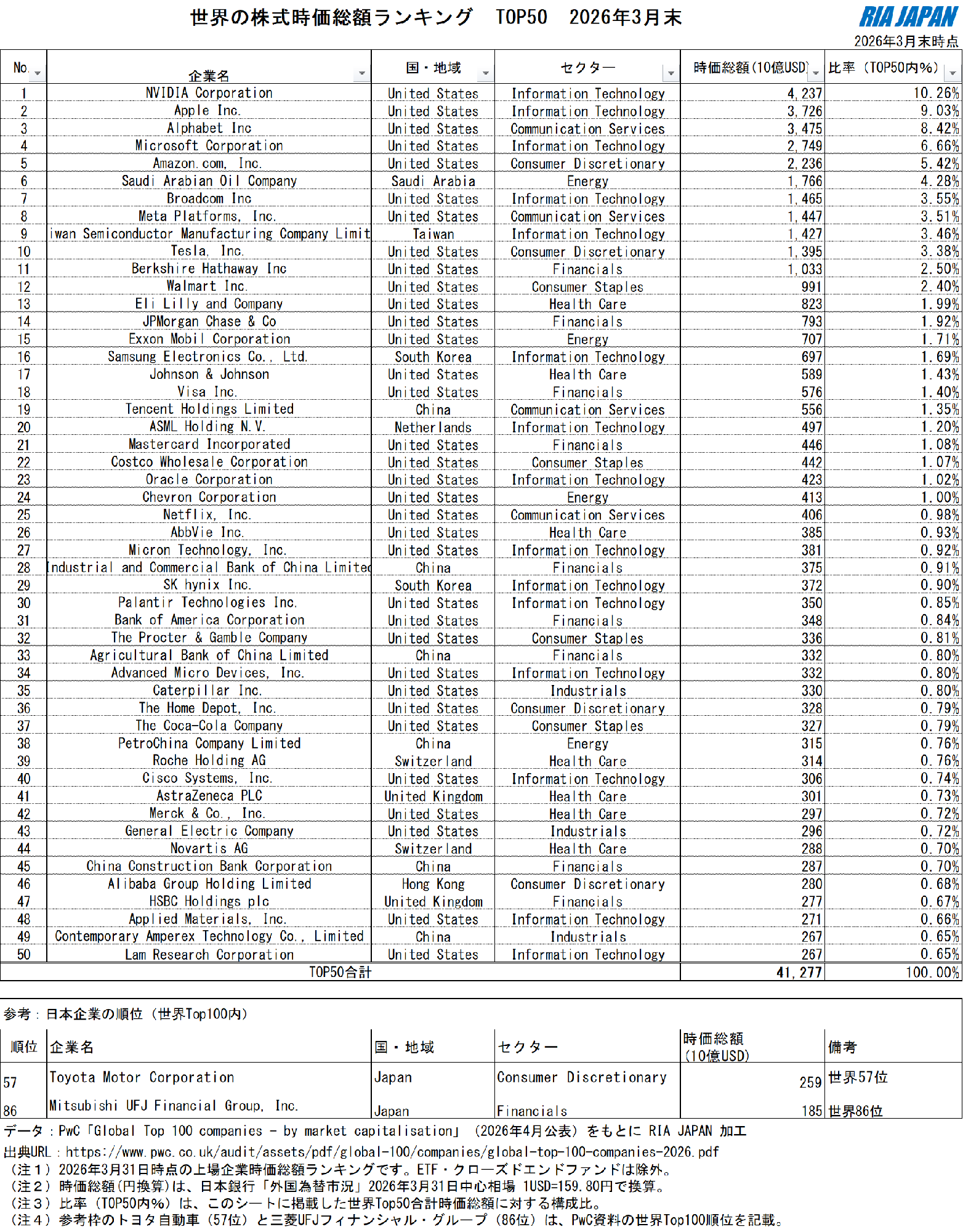

世界基準では? 世界の株式時価総額ランキングTOP50

GPIFのデータと同時期(2026年3月末時点)の、世界全体の株式市場、時価総額ランキングTOP50を調査しました。

(※クリックで図表拡大します。個別銘柄を推奨するものではありません)

時価総額ベースでは、TOP50のうち34社(68%)が米国企業で、日本企業は0社でした。

参考として、TOP100圏内ではトヨタ自動車が57位、三菱UFJフィナンシャル・グループが86位です。

2026年3月末時点の世界時価総額Top100に入った日本企業はこの2社のみで、

TOP100社の時価総額に対して約0.86%にとどまります。

国内での知名度や存在感と、世界全体で見た企業価値の大きさは、必ずしも一致しません。

日本市場の中で見れば大型株でも、世界全体ではさらに巨大な企業群が数多く存在しているのです。

国内資産への投資は効率的なのか

GPIFは国内株式、国内債券、外国株式、外国債券に25%ずつ配分する基本ポートフォリオを採用しています。

投資対象の分散を目的にした意図だと思います。

しかし、世界基準でみると、国内株式に25%、国内債券に25%を振り分けることが、運用成果を追求するうえで本当に望ましい配分なのか、と考える余地はあるのではないでしょうか。

自分のふるさとを愛する気持ちは大切です。

日本企業を応援したいという気持ちも自然なものです。

金融の世界では、こうした「自国市場への親近感」から資産配分が国内寄りになりやすい傾向をホームカントリーバイアスと呼びます。

資産運用で投資先を選ぶ際には、その感情とは別に、世界の潮流を冷静に見る視点も必要ではないでしょうか。

GPIFの国内株式TOP25、外国株式TOP25、株式総合TOP25、

そして世界の株式時価総額TOP50を並べてみると、国内の株式が、

実はグローバル評価と異なっていることが見えてきます。

GPIFは国民の年金資産の運用です。

安定的でかつ、納得感のある投資配分を望みたいものです。

政府との関係や、国内企業の応援は重要であるものの、

国民の年金資産を安定的に増やすための、

ポートフォリオ運用が必要なのではないでしょうか?

10年で8回がマイナスリターンとなっている、

国内債券への25%の資産配分は、

良い選択だったのでしょうか?

資産配分を考える際には、世界基準を意識してみることが重要

なのではないでしょうか。

※注:今回採り上げたカテゴリーに対して売買推奨や、今後の見通しを述べたものではありません。

本コラムは信頼できると判断された情報をもとに作成しておりますが、正確性、完全性を保証するものではありません。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム