投資初心者が知らなかった、金融業界のノルマとコストとは?

(RIA JAPAN広報部記述)

このシリーズは、3年以上RIA JAPANのコラムを読んだ投資初心者に依頼して、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について執筆いただきます。

投資初心者さんの執筆記事は第145回目になります。

今回は日米の家計金融資産について執筆いただきました。

誤解が無いように一部表現を校正した箇所があります(*)は編集部校正。

********************

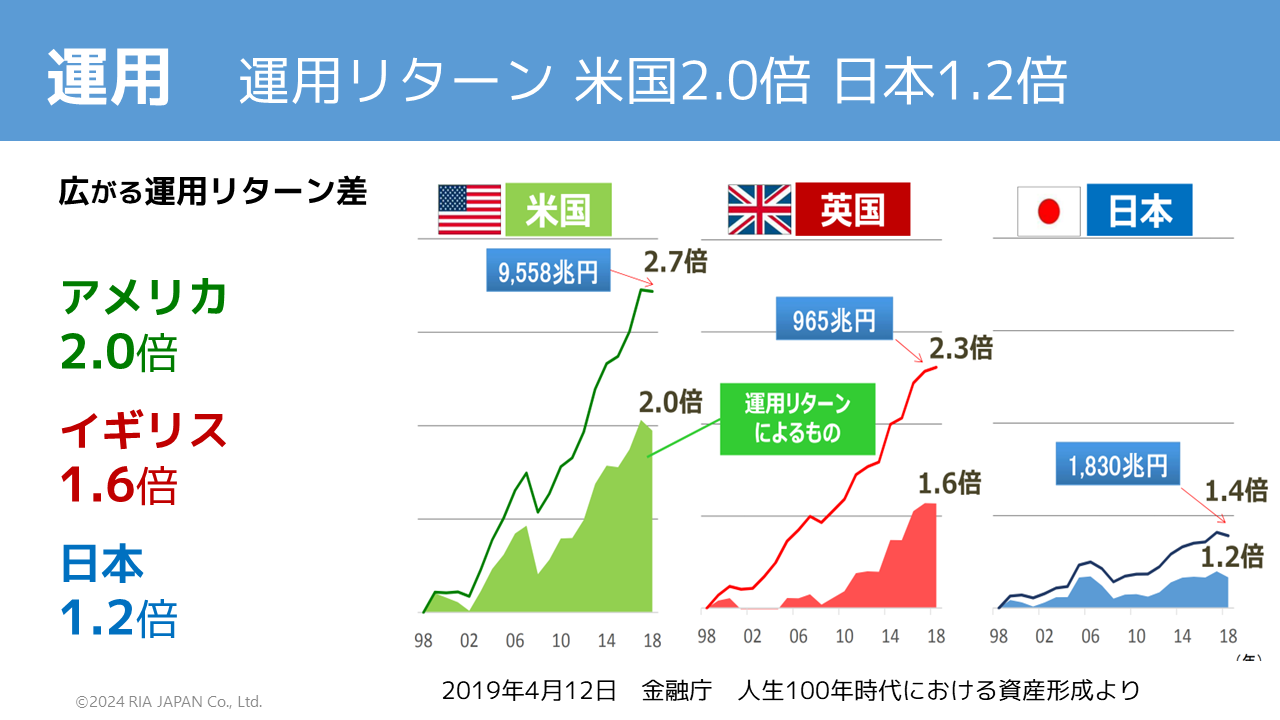

日本の資産運用の成果って、20年で1.2倍あたりになるそうです。

2割も増えるのかって思いませんでしたか?

でも、アメリカでは2倍以上になるんだそうです。

あまりに違いがありますよね。

何が違うのか、正確に理解しておかなければいけないでしょう。

(画像スライドは編集部による追加 金融庁の公表データよりRIA JAPANがスライド作成)

理由の1つは「資産配分」

2倍と1.2倍というかけ離れた数値になった理由の1つは、投資先の資産配分にあるようです。

まず、株式や債券、ETFや投資信託、定期預金などにどのぐらい投資するか計画します。

これを具体的に「A株を全体の○%、BのETFを全体の×%」と決めたものがポートフォリオです。

資産をどこにどれだけ置くのかという配分ですが、ここに大きな差がありました。

預金では増えない資産

日本では貯金することは素晴らしいことだという風習があります。

銀行の預金でお金を貯め、通帳を眺めているのが大好きという人もいるでしょう。

預金では自分の資産が無くなるリスクは極めて低いですが、金利も同様に極めて低いのです。

アメリカでは資産運用し、家計金融資産リターンが2倍。

一方、日本人が大好きな預金では2倍になるまで約327年かかります。

アメリカと家計金融資産のリターンに差がつくわけです。

(*編集部注:普通預金の金利0.22%で計算

利率は日本銀行時系列統計データ検索サイトより2024年8月時点の普通預金店頭表示金利の平均年利率等を使用)

アメリカでは、リスクをとって投資に振り分けます。

リスクと聞くと「危険性がある!?」と委縮しがちですが、金融の世界ではリスクは価格のブレ幅を意味するんです。

つまり、リスクが怖いからと預金での貯金のみでは、自分の資産は全然増えないんですね。

コストに注目した選択

大事なことは、余計なコストを支払わないことです。

同じ利益が出ても、コストが増えると手にする金額が減ります。

コストが低ければ、手にする金額が増えるのと同じなのです。

アメリカを含め、世界では、低コストなインデックス運用の活用が進んでいます。

適切にリスクを取る。

低コストのインデックス運用を活用し、自分の資産を増やす。

これがアメリカの資産が増えている理由ではないでしょうか。

********************

(以下、編集後記)

今回、投資初心者さんには、日米の家計金融資産について執筆いただきました。

下記リンクよりRIA JAPANが発信してきた関連コンテンツが閲覧可能です。

【関連記事】

・日経CNBC 朝エクスプレス 知ってトクするおカネ学

【トクするおカネ学】お金を増やすなら米国投資家に学べ② “投資はトモダチ”で資産倍増

・ダイヤモンドオンライン

高齢者の財産が2000万円から5800万円に増えた理由とは?

・YouTubeチャンネル「所長解説のおカネ学」

日米で資産額が約3倍離れている?資産増加は米国投資家に学べ【トクするおカネ学】

・著書「NISA・つみたてNISA・iDeCo プロの選び方教えてあげる!」

P82以降で日米の家計資産の割合について解説しています。

NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!Amazon販売ページ

・著書「お金を増やすならこの1本から始めなさい」

P116以降に日米のシニア資産の差について解説しています。

「お金を増やすならこの1本から始めなさい」Amazon販売ページ

繰り返しになりますが、本記事はRIA JAPANが、投資初心者に弊社発信のコラムで、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について記述してもらったものです(第145回目)。

※本コラムは特定の有価証券又は金融商品を勧誘するものではありません。また、特定の資産クラスに対する今後の方向性を保証するものではありません。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム