お得に見える「特別金利キャンペーン」は、銀行が損しない商品? 投資初心者が知らなかった資産運用

(RIA JAPAN広報部記述)

このシリーズは、2年以上RIA JAPANのコラムを読んだ投資初心者に依頼して、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について執筆いただきます。

投資初心者さんの執筆記事は第82回目になります。

今回は日米の家計金融資産について執筆いただきました。

誤解が無いように一部表現を校正した箇所があります(*)は編集部校正。

********************

投資するなら、増やしたい。

当たり前のことですよね。

自分の投資額が1.2倍に増えるのと、2.0倍に増えるんだったらどちらを選びますか?

わざわざ1.2倍を選ぶ人はほとんどいないでしょう。

20年間での運用リターンという面でみると、実は日本は1.2倍。

一方、アメリカは2.0倍にもなっていました。

これは1998年から2018年の運用結果です。

どうしてこんなに差があるのでしょうか?

ポートフォリオの差

大きな違いとなって表れてくる理由の一つは、ポートフォリオの内容だといわれています。

資産運用は分散投資が基本と言われています。

1か所に集中させるのではなく、いくつかに分けてリスクを分散するわけです。

「A銘柄に〇%、B銘柄に×%」のような分散のプランがポートフォリオになります。

これが日本とアメリカでは違う。

だからこそ、日本でよく使われるなポートフォリオでは1.2倍にしかならないということなのです。

リスクを取らないことがいいのか

日本人はリスクがほぼゼロの定期預金や預貯金などの元本確保型を好む傾向があります。

「元本が確保されている」と言われたら安心してしまいますよね。

ほとんど損しないんでしょ?って思うわけです。

銀行に預けて貯金するというのも同じ考え方になるでしょう。

しかし、最近の低金利環境では預貯金だけでは資産が増えるまでに時間がかかりすぎます。

(*金利を0.001%として計算すると、資産が2倍になるまでに72,000年かかるといわれています)

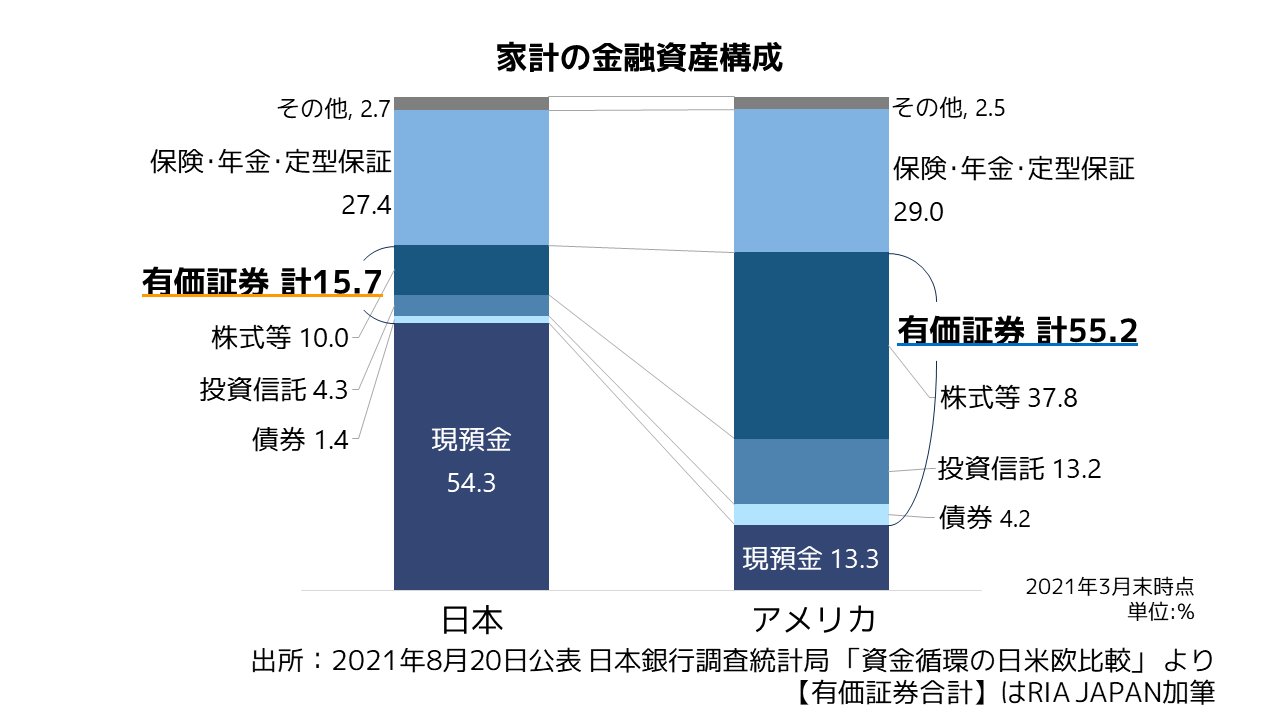

アメリカでは家計の55.2%をリスク資産へ投資

家計の金融資産構成を見ると、日本は54.3%が現金・預金です。

アメリカは現金・預金はわずか13.3%しかありません。

その代わり、家計資産のうち有価証券と投資信託、株式等の投資に合計55.2%を回しています。

ここから財産所得を得ている仕組みです。

もし、日本の金利が高ければ、預金利息で資産が増加するかもしれません。

ところが現在は驚愕の低金利時代。

利息で増加する部分は、ほぼゼロに近いといっていいでしょう。

販売者が勧める、高いコストに注意!

「虎穴に入らずんば虎子を得ず」

リスクを取らなければ、リターンも得られない。

ですが、手数料などのコストにも注目しないといけません。

金融機関からオススメされる商品の中には「投資にかかるコストがとても高い商品がある」からです。

コストが増えれば、リターンが下がります。

同じ投資をするなら、コストが少ないほうが有利なのは当然ですよね。

アメリカではコストの安いETF(上場投資信託)がプロを中心に幅広く用いられています。アメリカのRIA(投資助言者)のアドバイスには、個人向けにもコストの商品を用いる場合があるのです。

一方で、多くの日本の金融機関はコストの安いETFを勧めません。

一体どうしてなんでしょうか。

ETFでは販売時の手数料がなく、商品として販売時の金融機関側の収益が極めて低いケースが出てくるからです。

つまり、販売する金融機関は、自分達の利益メリットがほとんどありません。

なのにETFを勧めることは考えにくいでしょう。

多くの金融機関の担当者は「販売者」。

自社が取り扱う商品を売ることが仕事だからです。

知っていることで得られる果実がある

「ETFが投資家にとってメリットが多い」と知っている富裕層やプロの投資家はETFを使います。

ETFが資産運用に適していると考えているからです。

しかし、ETFや低コスト運用の情報を知らない人は「販売者」に勧められるがままに選んでしまいがちです。

それでは、せっかくのリターンがコストに持っていかれてしまいます。

「知っていることでトクをする知識」を自分で勉強することで、より大きな果実を得ることができるのではないでしょうか。

********************

(以下、編集後記)

今回、投資初心者さんには、日米の家計金融資産について執筆いただきました。

下記リンクよりRIA JAPANが発信してきた関連コンテンツが閲覧可能です。

【関連記事】

・日経CNBC 朝エクスプレス 知ってトクするおカネ学

【トクするおカネ学】お金を増やすなら米国投資家に学べ② “投資はトモダチ”で資産倍増

・ダイヤモンドオンライン

高齢者の財産が2000万円から5800万円に増えた理由とは?

・著書「お金を増やすならこの1本から始めなさい」

P116以降に日米のシニア資産の差について解説しています。

「お金を増やすならこの1本から始めなさい」Amazon販売ページ

・著書「NISA・つみたてNISA・iDeCo プロの選び方教えてあげる!」

P82以降で日米の家計資産の割合について解説しています。

NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!Amazon販売ページ

・YouTubeチャンネル「所長解説のおカネ学」

日米で資産額が約3倍離れている?資産増加は米国投資家に学べ【トクするおカネ学】

繰り返しになりますが、本記事はRIA JAPANが、投資初心者に弊社発信のコラムで、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について記述してもらったものです(第82回目)。

セミナーや講師のご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

********************

以下は著書の紹介です!

NISA・つみたてNISA・iDeCo プロの選び方教えてあげる!好評発売中!

数々の書店にてNo.1を獲得しています!

2022年12月1日、増刷決定しました!

有隣堂新浦安店(9/12-9/16)総合ランキングNo.1 !

有隣堂新浦安店(9/12-9/16)ビジネス書ランキングNo.1!

三省堂書店成城店(9/26-10/2)ビジネス書ランキングNo.1!

文教堂市ヶ谷店(9/26-10/2)ビジネス書ランキングNo.1!

三省堂書店名古屋本店(10/16-10/22)全体ランキングNo.1!

三省堂書店名古屋本店(10/16-10/22)ビジネス書ランキングNo.1!

有隣堂新浦安店(2023/2/27-3/4)ビジネス書ランキングNo.1!

書籍の詳細情報は下記リンクより閲覧が可能です。

NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!Amazon販売ページ

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい 増刷され好評発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

楽天ブックスでの販売ページ

紀伊国屋書店での販売ページ

※本記事は情報提供を目的としたものであり、特定の有価証券その他の投資商品についての勧誘や、売買の推奨を目的としたものではありません。

本記事は信頼できると判断された情報等を基に作成しておりますが、正確性、完全性を保証するものではありません。