賢く利益を圧縮?覚えて損はない損益通算 投資初心者が知らなかった資産運用

(RIA JAPAN広報部記述)

このシリーズは、2年以上RIA JAPANのコラムを読んだ投資初心者に依頼して、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について執筆いただきます。

投資初心者さんの執筆記事は第119回目になります。

今回はリバランスについて執筆いただきました。

誤解が無いように一部表現を校正した箇所があります(*)は編集部校正。

********************

3月には相場の上下が激しい傾向があるという記事を読みました。

その記事では傾向の理由の一つとして、年金基金などの機関投資家がリバランスすることを挙げています。

(*3月の相場変動についての記事は本記事下部の関連記事にリンクを掲載しています)

では、リバランスとはなんでしょうか。

投資していると、予想通りにいかないことが出てきます。

当たり前ですが、すべての未来が見通せるわけではないからです。

だからこそ、なにに投資するのか、バランスが重要といえます。

リスクを考えて、どこにどのぐらいの資産を運用するか考えますよね。

でも、運用の結果次第でA資産の値段は上がったり、逆にB資産の値段は下がったり、と当初のバランスから崩れていくわけです。

そうなると調整する必要が出てきますが、これをリバランスと呼んでいます。

計画通りに戻していくリバランス

投資では資産の割合、アセット・アロケーションを考えることも重要と言われています。

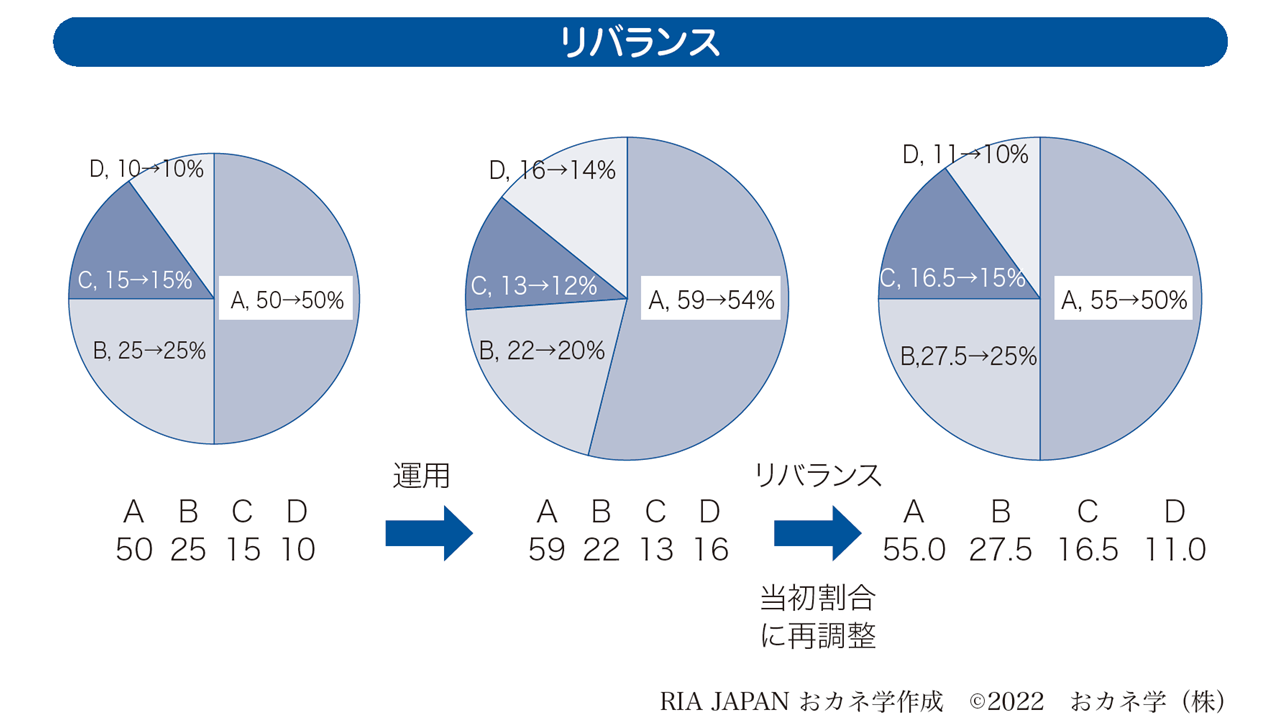

例えば、A、B、C、Dという資産に以下の割合で投資していたとします。

A 50%

B 25%

C 15%

D 10%

運用を開始して暫く経ち、AとDの価格が値上がりし、一方、BとCの価格は値下がりしました。

この場合、先ほどの割合は以下の割合に変化したとします。

A 54%

B 20%

C 12%

D 14%

このままではAの価格が値下がりした時、当初の割合以上の影響を受けてしまいます。

なので、AとDの資産を一部売却して全体の占める割合を減らし、

BとCの資産を一部追加購入して全体の占める割合を増やして、

当初の割合に戻すことをリバランスというのです。

割合を戻すときは儲かった分を売却しない

リバランスでは当初の割合に戻すことが大事です。

しかし、ここで大事なポイントがあります。

それは元の割合に戻しても、元の金額に戻すわけではないということです。

例えば、先ほどの事例で全体で100万円で運用を開始したと考えてみましょう。

合計 100万円

A 50% 50万円

B 25% 25万円

C 15% 15万円

D 10% 10万円(下図の円グラフ左側の状態)

となるわけです。

一方、しばらく運用して先ほどのように割合が変わったとします。

しかし、全体の合計額は100万円から110万円に増えていました。

合計 110万円

A 54% 59万円

B 20% 20万円

C 12% 13万円

D 14% 16万円(下図の円グラフ中央の状態)

この場合、全体の合計額は110万円のまま、当初の割合に戻すことが重要です。

合計額が増加しているので、リバランス後の各資産の金額が変更になっています。

合計 110万円

A 50% 55万円

B 25% 27.5万円

C 15% 16.5万円

D 10% 11万円(下図の円グラフ右側の状態)

合計額は増加したまま投資する理由は、投資で得た利益を再投資することで、より大きなリターンになる

複利の効果を得られるからです。

例えば、100万円で運用して10%の利益が得られたら110万円になりますが、

この110万円で運用して10%の利益が得られたら121万円になります。

同じ10%の利益でもリターンは+10万円から+11万円に増えているのです。

リバランスの注意はコストがかかること

リバランスは投資の比率を元に戻すという方法でリスクを低減します。

リバランスの注意点を上げてみましょう。

- 手数料がかかる

- 税金がかかる

コストがかかるわけです。

買って売って調節するのですから、これは当然の出費です。

リスクを減らしたいのにデメリットが出てきました。

「それじゃあ、リバランスはしないほうがいいのか」といえばそうではありません。

リバランスのコストがかからないなら

リバランスにコストがかからなければ、コストというデメリットをなくして再投資できると言い換えられるでしょう。

「そんな都合のいいものがあるわけがない。」ではありません。

iDeCoやNISAでは、販売手数料がないものもあります。

iDeCoには、スイッチング手数料がかからないものもあるでしょう。

またNISAやiDeCoでは譲渡益に対する税がかかりません。

リバランスにコストが発生しないで済むなら、無駄な出費を下げられるのです。

iDeCoやNISAを、一般的な課税口座より優先して運用で用いるメリットがここにもあるのです。

********************

(以下、編集後記)

今回、投資初心者さんには、リバランスについて執筆いただきました。

RIA JAPANではこれまでリバランスについて発信してきました。

下記リンクより発信してきたコンテンツが閲覧可能です。

【関連記事】

・著書「NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!」

P94「リバランスって何?」にて解説しています。

NISA・つみたてNISA・iDeCoプロの選び方教えてあげる!Amazon販売ページ

・マイベストプロ コラム

年金基金のリバランス? 3月に相場が変動しやすい理由とは

(厳密には個人投資家のリバランスではありませんが、関連記事として掲載します)

繰り返しになりますが、本記事はRIA JAPANが、投資初心者に弊社発信のコラムで、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について記述してもらったものです(第119回目)。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム