金融機関では教えてくれない、やってはいけない資産運用って?YouTubeコンテンツ公開中!

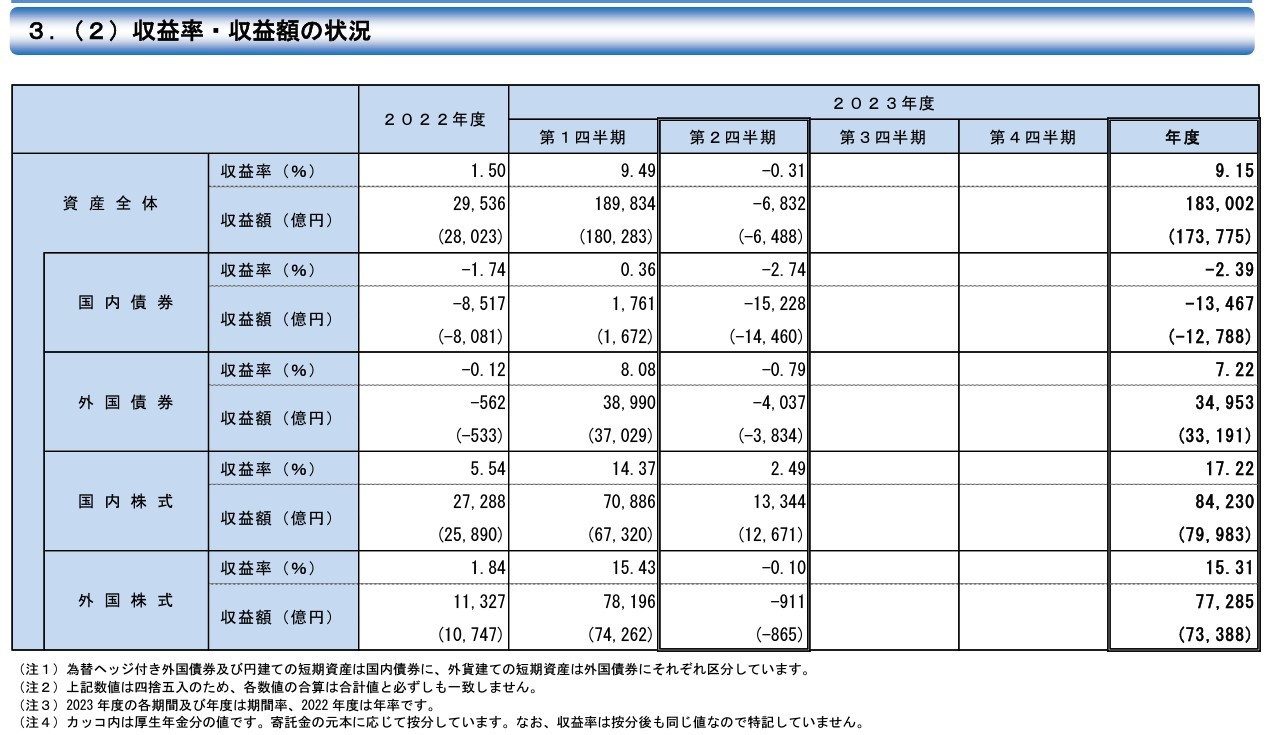

GPIFの2023年度2Qの運用リターン結果は、収益率マイナス(▼)0.31%、収益額▼6,832億円でした。

出所:GPIF 2023/11/02発表。2023年度2Qは2023/07月~09月末のことです。

資産運用の世界では、市場が悪い時期にはマイナスリターンになることは当たりまえです。

プロが運用していても、長期でみると過去には約3年に1年はマイナス運用となっています。しかし、

「マイナスになった、運用なんてしないほうが良い」とは考えるべきではありません。

自動車の交通事故で亡くなる人は、毎年世界中で出ています。

「死亡事故が起こるから、自動車は使うべきでない」とは通常、考えないですよね?

リスクがあっても、それ以上にメリットがある場合に「使わないほうが良い」とは考えず、利用や使用を続ける必要があると言えるのではないでしょうか。

2023年7-9月期にリターンを押し下げたのは何?

出所:GPIF『2023年度第2四半期運用状況(速報) 』 2023/11/02

2023年2Qのリターンが悪かった順に並べると

国内債券 ▼2.74%

外国債券 ▼0.79%

外国株式 ▼0.10%

国内株式 +2.49%

という結果でした。

債券だから安心、とはなっていないのです。

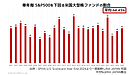

1番になるカテゴリーは変化する

データ GPIF 2023/07/07公表

(クリックで大きな図で見ることができます)

2019年度に▼13.08%だった外国株式はその後、

2020年度+59.42%、2021年度+18.48%で1番収益が良いカテゴリーでした。

2022年度は国内株式が+5.54%で1番収益が良いカテゴリーでした。

1番になるカテゴリーは変化するのです。

過去のリターンが良かったからといって、今後も良いとは限らないのです。

国内債券のリターンは低調でリターンに寄与することはあまり無かった

2013年度から2022年度の10年で国内債券の収益率をみると、

・マイナスリターンが5回/10回

・プラスリターンで3%を超えたのは1回/10回

・過去10年のリターンは0.49%/年

となっています。

低金利が続いている日本国内において、国内債券に資産配分をすることが合理的であるのか、考えてみる必要がありそうです。

メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

※本記事は情報提供を目的としたものであり、特定の有価証券その他の投資商品についての勧誘や、売買の推奨を目的としたものではありません。

本記事は信頼できると判断された情報等を基に作成しておりますが、正確性、完全性を保証するものではありません。