あなたの相談している方は専門家ですか?

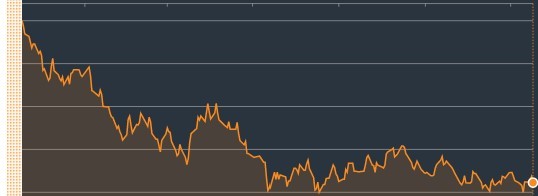

儲かる!と 話題になった商品が低迷しています。

破綻したFTXは暗号資産(仮想通貨)交換所業務でした。

金融緩和時代の終焉と共に、過去話題(テーマ)となったものが低迷しています。

特にダメージが大きいものがあります。

・レバレッジ型投信

・仕組み債(EB債)

・破壊的な革新をうたった投資信託

・ハイイールド債(ジャンク債)

・トルコなどの新興国債券

画像はイメージです。データBloomberg

そして、それなりにダメージがあるものもあります。

・コスト高のバランス型(ファンドラップ、投資信託)

・元本確保型の投資信託

販売者と投資家の利害は逆方向

販売者の言葉を鵜呑みにすると、このような結果になりうるのです。

販売者が全てダメなわけではありません。

しかしながら、販売して収益を上げている人々は、

高い収益性のものを、頻繁に売買してもらうと儲かることを理解してください。

逆に投資家の立場ならば、金融機関にとって低い収益性(低コスト)で、売買の手数料が少ないことにメリットがあるのです。

販売者は、収益を優先するケースも多いでしょう。

言われた通りに売り買いをしてくれる投資家が販売者にとって「良いお客様」なのでしょう。

しかし、販売者を儲けさせずに、自分が儲かる選択をすべきです。

簡単にたくさん儲かるようなイメージ情報で大きな損失

現在の厳しい相場環境で、資産運用でダメージした人々が採用した情報は何だったでしょうか?

・簡単に儲かる!

・今、注目の…

・10倍に増える…

・億り人は…

・これでFIREを実現…

こんな感じのキーワードの情報を信じてしまったケースもあると思います。

これらの情報が販売者から出されている、と考えられないでしょうか?

販売者や匿名メディアを信じたら…

ネット上に氾濫する記事の目的はこんな面があるでしょう

・サイト閲覧数を伸ばす目的 過激な表現がウケやすい

・自分に有利な情報を拡散する (販売者の戦略の一部)

匿名の書き込みがこのような目的である場合もあるのでしょう。

情報については、信頼ができるかどうかを判断する必要があります。

情報の出し手が明らかな情報のほうが、その人が言っていることが正しいかどうか、判断がしやすいのではないでしょうか?

********************

買ってはいけない投資商品で現在苦労をしている方々。

投資をする前に、読んでほしかった本があります。

2019年に出版された「元メガバンク・外資系プライベートバンカーが教える お金を増やすなら この1本から始めなさい」ダイヤモンド社では、まさにこれらの注意すべき金融商品に警告を鳴らしました。

この事実を暴露されると販売業には不都合な事実だったと思います。

結果として、匿名の事実無根のネガティブキャンペーンも一部ありました。

安東隆司 FPの評判、実力評価といった内容で

安東隆司の評判・評価 運用のプロではないといったものでした。

ちなみにこの、ネガティブキャンペーンサイトは、他にも業界の著名人の「こきおろし」ばかりをしている内容で信用に全く値しません。

誹謗中傷で注目を集めたい ということなのでしょうが、投資家の皆様はこのような情報をまかり間違っても信じないように注意してほしいです。

匿名の中傷メディアのいうことは信じる必要なし

なお、安東隆司がプロではないという判断基準が以下の商品への警鐘に対するものでした。

・元本確保型の投信

・仕組み債

・ハイイールド社債

どうでしょうか?

冒頭でご紹介した通り、現在の価値が大きく下落していたり、目的を達成できていない商品ばかりではないでしょうか?

これらの商品に投資して後悔している人がいる現在、どちらを信頼したほうが良いかは明らかでしょう。

安東隆司のFPの評判・実力

根拠のない誹謗中傷が検索結果として出されるため、安東隆司自身がこの点についてお伝えしたい点の一部をお伝えします。

2022年11月現在、AFPとしてFP資格を取得し27年余りのFP経験を持っているCFPです。

金融業界一筋で33年余りの経験があります。

日系のメガバンク、米系の証券、欧州系の信託銀行でそれぞれ、プライベートバンカーを経験しました。

米メリルリンチの研修プログラムを受け、当時の世界最先端の金融商品に触れました。サブプライムローンについては安東自身が投資する対象としてどうしても納得できなかったため、販売をすべきでないとの立場を取り販売に加担しませんでした。欧州ソシエテ・ジェネラルでは、仕組み商品をテーラーメイドで私募で組成もしていました。ただし現在問題になっているEB債は取り扱いしませんでした。私の組成した仕組み商品で、損失を被った顧客はゼロだと記憶しています。理由は、

「長期目線で利回りは限定的でも、クーポンが取れる水準を、歴史的最安値などに置いて組成」を行っていたためだと思います。

加えて2007年から海外ETFを使ったポートフォリオ運用に携わってきました。コスト高のヘッジファンドやアクティブ投信を用いず、低コストのインデックスであるETFをツールとして用いた信託運用に携わりました。

運用の面では、自身も1989年から投資家です。証券の人々は自身で証券投資にかなりの制約がありますが、私は銀行員としてキャリアスタートでしたので証券投資を存分に経験してきました。自身でIPO投資のために沢山の証券会社の口座開設をしてIPO応募ばかりしていた時期もあります。コモディティに投資する仕組み債を、メリルリンチ出向時代に投資した経験もあります。海外ETFは日本での黎明期から投資し続けています。

相続や事業承継、ローンについても経験豊富です。

1999年ころから、お客様のニーズを信託銀行につなぐ役割をしていました。

お客様の相続対策には、メガバンクよりも信託銀行に解決策があることを経験として知っていたためです。

お客様の不動産ニーズや遺言信託ニーズ、事業承継ニーズを信託ソリューションを通して実現していただきました。

また、相続を専門に行う税理士がほとんどいなかった時代に、専門家とのコネクションを持っていることで、お客様に喜んでいただきました。

また、融資の責任者として、企業融資の決裁、住宅ローンやアパートローンの営業と審査を担っていました。

販売者では、本当に有利だと思う商品をお勧めできません。A銀行に勤務していて、「B銀行の商品の方が本当は有利」と言えないのが普通です。

本当に投資家にとって、有利と思うものをお伝えするために、プライベートバンカーを卒業し、2015年に RIA JAPAN おカネ学(株を設立しました。

金融商品を販売せず、アドバイスだけを行う投資助言業が主な業務です。

私のお客様は現在は主に富裕層で、私のFPサービスを利用した方々がネットの掲示板に私の評価を記載することはまず、ありえないでしょう。

サービスを受けたことのない人が、FPの評判や、私の力量をプロではないと評価し得るでしょうか?

今後も根拠のないネガティブな書き込みは発生するでしょう

何が正しい情報であるのか、この情報をもとにご判断いただければと思っております。