投信の手数料打ち切りも 米国投資家に学ぶべきコト

2021年6月25日に金融庁が「資産運用業高度化プログレスレポート2021」を公表しました。

資産運用の高度化に向けた取組みの進捗状況や、更なる取組みが必要と考えられる事項、資産運用ビジネス全体の課題についてまとめたものです。

その中でファンドラップについて採り上げていました。

ファンドラップは手数料のほかにもコストがある

レポート内では、個人向けの投資一任であるファンドラップについて取り上げています。

ファンドラップの顧客が負担するコストは、ファンドラップ手数料のほかにも、投資一任受任料や、組み入れ対象ファンドの信託報酬があることを伝えています。

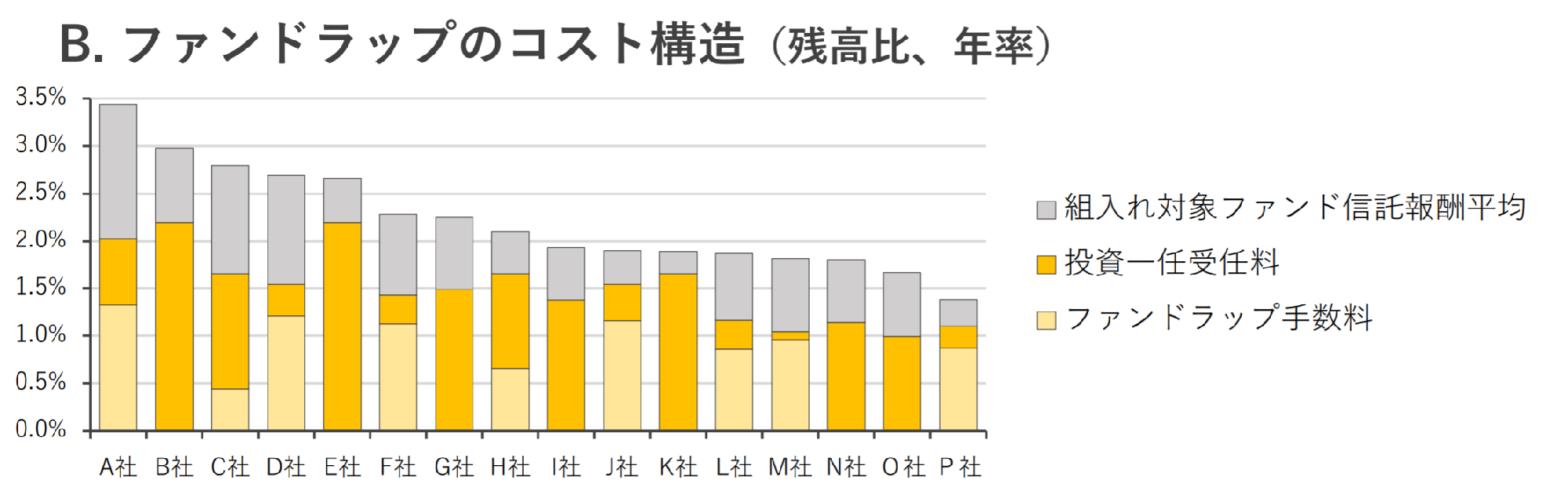

(出所)金融庁 「資産運用業高度化プログレスレポート2021」より一部抜粋

この図のA社のトータルコストは なんと3.5%近いですね。

10年運用し、支払えば累計35%の支払いになってしまいます。

支払うコストが高すぎると、投資家の手取りは減ってしまいます。

2段階以上でかかるコスト

わかりにくいファンドラップのコスト構造について、以前より筆者は警鐘を鳴らして来ました。

ファンドラップ手数料は広告などで大きく表示されています。

投資対象の投資信託の運用管理費である「信託報酬」が別途必要なのです。

もちろん、この信託報酬がわかるように記載されていれば、投資家も発生するコストを把握することができるでしょう。

しかし、具体的な水準は記載されていないケースや、別ページを相当細かく探して、初めて見つかるケースもあるのです。

安東隆司の著書である「お金を増やすならこの1本からはじめなさい」での紹介事例は以下です。

ある商品がファンドラップの手数料が最大で年1.54%でした。

預けたお金に対して1.54%かかるのかと思うでしょう。

しかし、続けて読むとほかに「ファンドラップ専用投資信託及び同投資信託投資対象たる他の投資信託に係る運用管理費」があるのがわかります。

これが純資産総額に対して概算で「0.60%~1.49%」になると書かれているのです。

つまり、2段階での運用コストが必要で、合計すると最大で3.03%にもなります。

仮に運用益が3%ならリターンがマイナスになってしまうのです。

動画や書籍で確認ファンドラップの注意点

ファンドラップでは表示されているラップフィーだけがコストではないということを前述しました。

下記動画では 2:18よりファンドラップの注意点について解説しています。

また、著書「お金を増やすならこの1本から始めなさい」では金融機関がファンドラップのセールスに注力するようになった背景や、ほかに注意が必要な商品、更に世界の富裕層が活用する海外ETFなどについても解説しています。

書籍の詳細情報は下記リンクより閲覧が可能です。

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい

セミナーや講師のご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい 増刷され好評発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

楽天ブックスでの販売ページ

紀伊国屋書店での販売ページ

iDeCo+NISA・つみたてNISA プロの運用教えてあげる! こちらも増刷 3刷絶賛発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

RAKUTENブックスでの販売ページ