逆イールド発生に投資家はどう備えるべき?

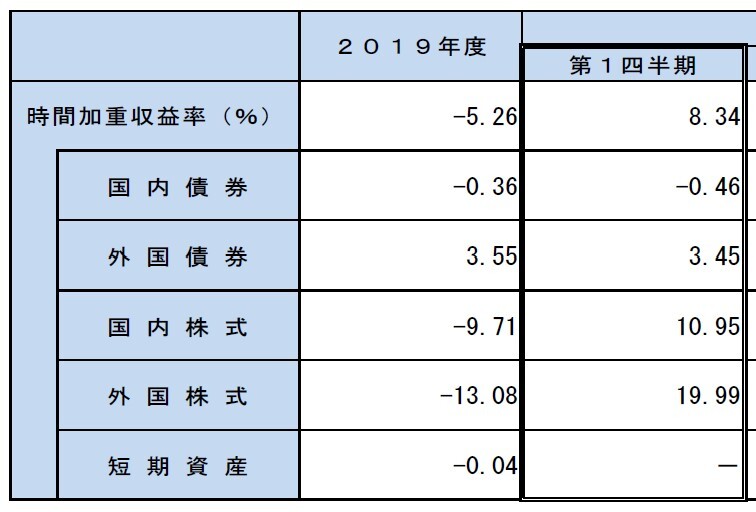

GPIFの2020年1Q(1Qは第1クォーター:4月~6月期)運用リターン結果は、収益率+8.30%、収益額+12兆4,868億円でした。

・長期運用で市場に留まることの重要性

・GPIFの運用の内容から見る、外貨運用の有効性 について解説します。

(GPIFは公的年金を運用、管理する「年金積立金管理運用独立行政法人」です)

マイナスに過度に反応しないと、補って余りある場合も

以前2020年7月6日のGPIFの長期戦略基礎知識① 「8兆円赤字、マイナス5.20%でも過度に反応しない」の回で、GPIFの2019年度運用はリターン(収益率)としては、マイナス5.20%、収益額は8兆2831億円の赤字であることを説明しました。

・2019年度が悪かったからといって、GPIFの運用に成果が無いわけではない

・リスクを取って投資をすることで、初めて相応のリターンが得られる

・過去19年間では、2.58%のプラス運用、+57.53兆円(*2019年度終了時)

・批判的なセンセーショナルな記事を鵜吞みにせず、事実を認識してから判断をしてほしい

とお伝えしました。

2020年度1Qでは、とても順調な推移で、前期のマイナスを補って余りある運用成果となっています。

結果に一喜一憂しない、下落局面で売却しない

相場が下落局面になると、売却してキャッシュポジションで備えるという考えの人もいます。これ以上、価格が下がるとマイナスになるかっもしれないから、売って安心したいという考えなのでしょう。

しかし大幅に下落した後の上昇幅がとても大きい場合が過去には多くあるのです。

そして最も安い「底値」を判断できる人などいないのです。結果として再参入する機会を逸して、市場の上昇リターンに付いていけないケースがとても多いのです。

①長期的に成長する、②リスクが発生した場合にも、その後回復が見込める投資先に投資しているのであれば、下落時にジタバタする必要はないのです。

損して売却するならば、「損失を確定」して「手数料を払う」ことになるので、良い選択とは言えないのです(繰り返しますが、安定的に成長する、透明性の高い、運用コストが安い商品選択の場合に限ります)。

GPIF2020の1Qの好成績の要因は?

GPIFの4つのカテゴリーで、リターンへの寄与度を見てみましょう。

リターンの高い順に並べ替えると

外国株式 +19.99%

国内株式 +10.95%

外国債券 +3.45%

国内債券 ▼0.48%

外国株式への投資が大きくリターンに寄与しているのです。国内株式も10%超と好調でした。

しかし一方、国内債券はマイナスリターンでした。昨年も国内債券はリターンに寄与していないのです。

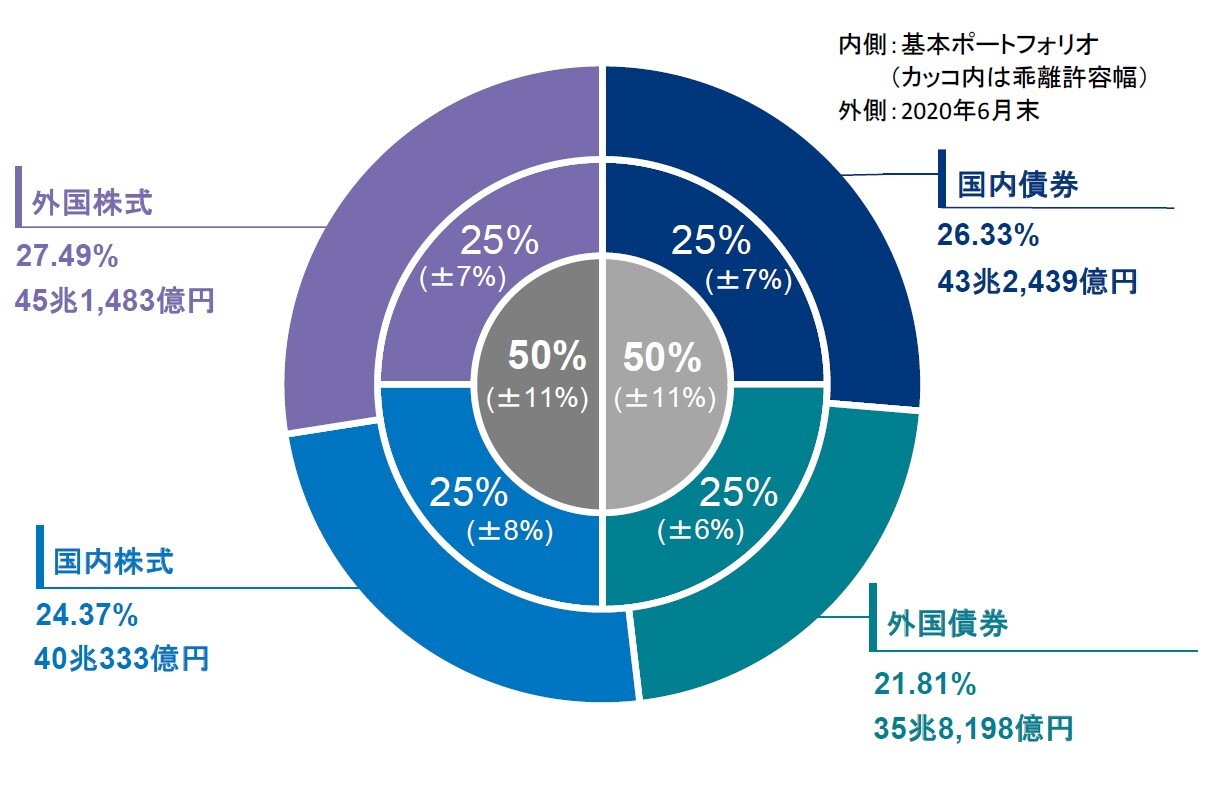

過去GPIFは国内債券に過半を投じた資産配分でした。GPIFの2006年~2009年の資産配分では、国内債券に67%、国内株式に11%、外国債券に8%、外国株式に9%というものでした。

しかし、世界の市場を見つめた結果、現在は外国株に27.49%、外国債券に21.81%で約50%を外貨投資しているのです。

また約50%を株式投資しているのです。

「リスクを取りたくない」と運用お任せしている人にはこれらの事実をしっかりと認識してほしいのです。国内債券に多く配分されてきる、「バランス型投資信託」や「バランス型のファンドラップ」では、なかなかリターンが上がらない状況です。しかも気付かない間に引かれている「信託報酬」などのコストが高い運用では、せっかく運用しても、手数料を取られるだけになってしまっている場合もあるのです。