iDeCoを知ろう!!①

こんにちは。

スタッフ「安田」です。

今回も『iDeCo』の仕組みについて詳しくご説明していきます(^^)/

●iDeCoのメリット・デメリット

★iDeCoのメリット

-3つの税制メリット-

1.iDeCoで積み立てると、住民税と所得税が軽減できる

2.iDeCoで運用すると、運用収益がすべて非課税に

3.受け取るときにも、退職金や年金として控除が適用

では、どういう仕組みなのか、詳しくみていきましょう!

1.iDeCoで積み立てると、住民税と所得税が軽減できる

掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、

住民税(10%)とすると年間2.4万円、税金が軽減されます。

2.4万円×20年間とすると、48万円の節税になります。

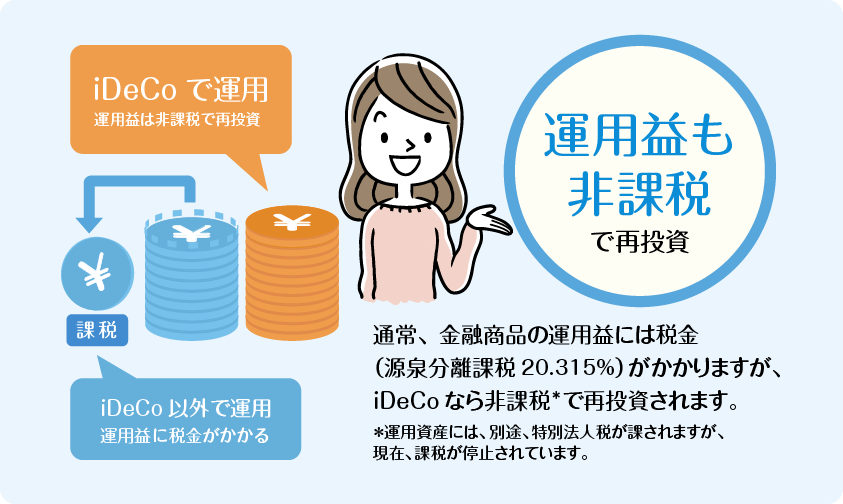

2.iDeCoで運用すると、運用収益がすべて非課税に

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、

「iDeCo」なら非課税で再投資されます。 引用:iDeCo公式HP

引用:iDeCo公式HP

3.受け取るときにも、退職金や年金として控除が適用

年金として受け取る場合は「公的年金等控除」、

一時金の場合は「退職所得控除」の対象となります。

※給付時は非課税にはなりません。受け取る前には、どのように受け取ったらお得になるか勉強しておきましょう。

iDeCoをオススメするのには、他にもメリットもあるからなんです♪

・投資可能商品が厳選されている。

各社3~35しかラインナップできません。

投資初心者の方も、商品選定にあまり悩まず、あんしん♪

・差し押さえ禁止財産である。

万が一、将来困窮することがあっても、iDeCoで運用している財産は差し押さえされません!

・転職時に持ち運びが可能。

iDeCoの年金資産を他の年金制度に持ち運び(ポータビリティ)することもできます。

また、結婚して会社員から専業主婦になったり、転職して自営業に変わった場合でも、

引き続き「iDeCo」の 加入者として掛金を拠出し、資産を運用することができます。

いいことづくめのiDeCoですが・・・デメリットもきちんと把握しておきましょう。

★iDeCoのデメリット

1.60歳まで引き出せない(資金ロック)

2.元本割れリスクがある

3.手数料がかかる

デメリットも理解してから、始めましょう!

1.60歳まで引き出せない(資金ロック)

そもそも、iDeCoは、老後の資産形成を目的とした年金制度であることを理由に

税制優遇措置が講じられています。

加入後は、原則、60歳以降の受給年齢に到達するまで、資産を引き出すことができません。

2.元本割れリスクがある

iDeCoの運用商品は、大きく2つに分類されます。

「元本確保商品」

定期預金や保険商品

「投資信託」

① 国内債券型、② 外国債券型、③ 国内株式型、④ 外国株式型など

投資信託の運用成績は、市場環境や経済情勢などの様々な要因によって変動します。

運用がうまくいって利益が得られることもあれば、運用がうまくいかずに損失が出てしまうこともあります。

商品を選ぶときのポイント

◎運用商品の性格又は特徴

◎運用商品の種類

◎期待できるリターン

◎考えられるリスク

◎運用商品の価格に影響を与える要因等

3.手数料がかかる

iDeCoの実施者は国民年金基金連合会です。

事務費用として、加入・移換時手数料(初回1回のみ):2,829円

加入者手数料(掛金納付の都度):105円

運営管理機関の手数料:運営管理機関により異なる。手数料0円の機関もあります!

どこを選べばいいか分からない・・・という方も多いと思います。

実際、私も探す気が起こらず、数か月何もしていませんでした(;^ω^)

でも、不安や悩みを解決するためいには、行動を起こさねば!!

と、まずは、「管理手数料0円」というメリットの機関から調べていきました(*´▽`*)

次回は『iDeCo』は誰でも加入できるの?おトクになるの?

iDeCoを知ろう!最終回

で詳しくご説明していきます!