iDeCoを知ろう!!最終回

こんにちは。

スタッフ「安田」です。

前回からの続き《iDeCo》の仕組みについてご説明します(^^)/

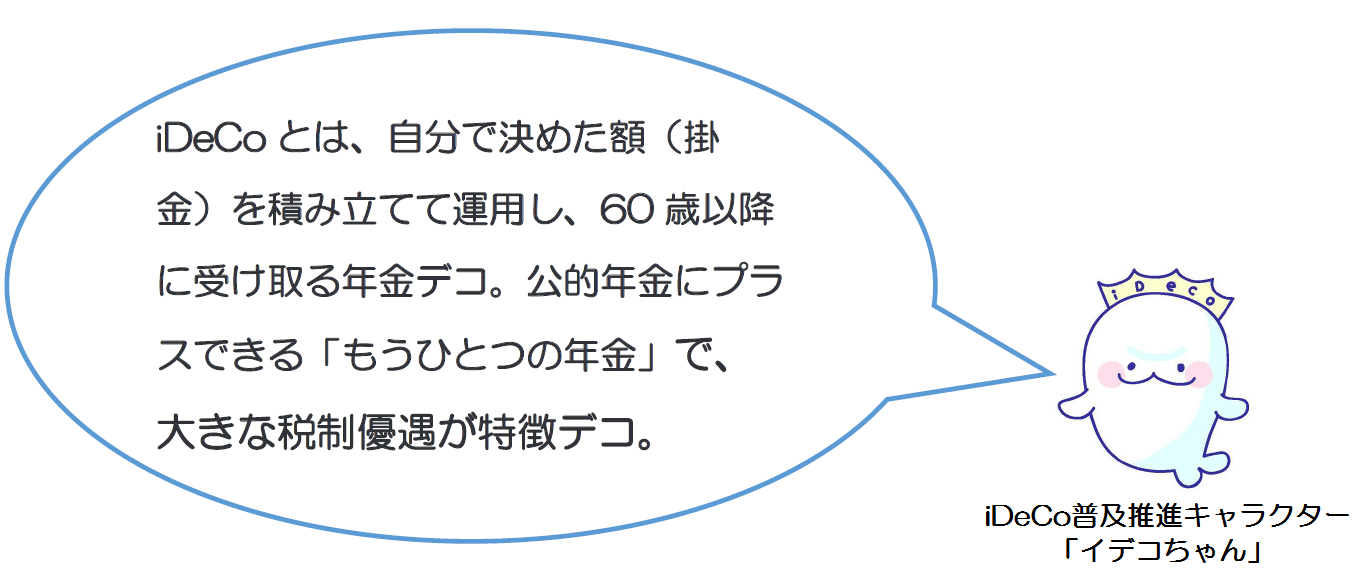

●iDeCoってどんな制度?

カンタンにいうと、自分のために、60歳まで「年金」を作る制度です。

※2022年5月より、65歳まで加入できるようになります。

individual-type 【個人型】

Defined 【確定】

Contribution【拠出】

pension plan【年金】

の略で、「自分で掛金を拠出」して、「自分で運用」して、「掛金と運用益を年金として給付」される制度です。 引用:厚生労働省

引用:厚生労働省

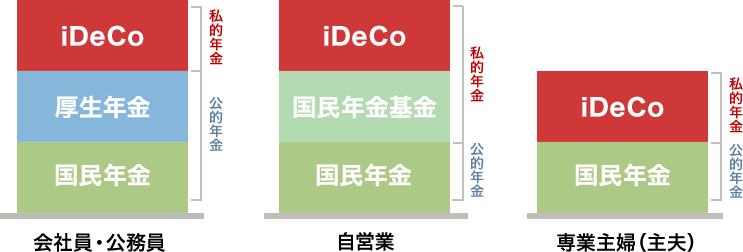

公的年金と何が違うの?国民年金や、厚生年金で、毎月払ってるけど・・・?

と疑問に思われる方もいるかもしれません。 引用:楽天証券

引用:楽天証券

iDeCoは、「公的年金」(1階+2階)のプラスアルファ部分の「私的年金」となります。

60歳になって、公的年金はいくら受給できるのでしょうか。

ー公的年金の平均受給額ー

◎国民年金・・・約56,000円/月

◎厚生年金・・・約144,000円/月(国民年金額含む)

少し心もとない気がしますよね・・・。

そこで政府は、2017年に

「iDeCoを活用できる人を増やす法改正をするから、自分の老後は自分で備えてください」

といった内容を発表しました。

”人口減少””少子高齢化”

を考えると、自分の年金は、自分で準備しなければならない時代がきたということでしょうか。

余談ですが、少子高齢化となっても、公的年金は破綻しないよう、政府は様々な法改正を行っていますので、将来受給されないといったことはないと思いますのでご安心ください。

iDeCoで掛金を拠出して、運用していく・・・

公的年金+iDeCo掛金+配当金→老後生活安泰

となるように、iDeCoの制度をマスターして老後に備えていきましょう♪

では、本当にiDeCoは老後対策になるのか・・・?

次回

iDeCoを知ろう!②

で詳しくご説明していきます!