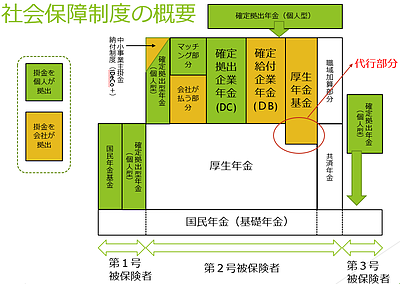

実際にidecoを約15年間利用したFPが相談で伝えていること

前回、老後資金がどのくらい必要かということを書きました。

今回は老後資金を確保する方法の一つであり、今年一月から加入できる方が

現役世代のほぼ全てになった確定拠出年金の個人型(イデコ)について

利用するメリット書きます。

確定拠出年金の個人型とは、一言で言えば「節税しながら老後資金の積立が出来る」

という事です。

例えば30歳の会社員が30歳からから60歳まで毎月2万3000円

(企業年金のない会社員の月の積立限度額)を積み立てたとします。

年収500万円程度、課税所得が150万円程度の方で節税の目安を考えてみます。

所得税の税率が5%、住民税の税率(所得割)が10%ですので、

2万3000円×12ヶ月×15%=4万1400円が年間の節税額です。

メリット①~所得控除~

要するに27万6000円をあなたの年間所得からさらに引いてあげます。

ということです。

ということは、所得が小さくなるので×税率で所得税、住民税が安くなる。

これが節税のメリットとなるのです。

では、年収や課税所得がずっと変わらなければ先ほどの方は30年でどのくらい

節税できたのでしょうか?

4万1400円×30年=124万2000円

本来払わなければいけない所得税、住民税を124万2000円安く出来たということです。

当然27万6000円(商品価格の変動がない場合)が30年間積み上がるわけですから、

27万6000円×30年=828万円(-経費)積立が出来、節税額との合計は

828万円+124万2000円=952万2000円にもなります。

(ここから経費が引かれます。経費は次回以降に書きます)

いかがでしょうか?

貯蓄の極意は強制的に天引きされ、残りで生活する。

これが出来れば夫婦で4000万円準備、1人2000万円準備。

その約半分が準備できることになりますね。

次回以降はそのほかのメリットや費用などに関して書きますので

お楽しみになさってください。

*枠組みを分かりやすく書くために積立先の商品や費用に関しては考慮していませんので

あらかじめご容赦ください。