- お電話での

お問い合わせ - 0855-28-7756

コラム

実際にidecoを約15年間利用したFPが相談で伝えていること

2018年2月11日 公開 / 2021年2月14日更新

これまでは割と教科書的な事柄をコラムとして取り上げましたが、

今回は私が東京で証券会社にいた頃から取り組んでいた

ideco(イデコ)。確定拠出年金個人型の運用成績を公開します。

これは自分自身のお金で、約15年間をかけて本当に長期分散投資が

有効かを投資信託を購入し続けて試した実験です。(運用指図者の期間が約3年あります)

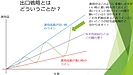

2017年末の運用結果

元金 約223万円

利益 約214万円

年平均利回り 約7.4%

要するにこつこつ1.8万円ずつ月々投資信託に投資した214万円の元金が

223万円の利益を生んだのです。

元利合計が437万円になっています。

年平均利回りは約7.4%です。ただし、idecoは小規模企業共済等掛金として

全額が所得控除されますので、所得控除を考慮すると年平均利回りは更に

あがります。

ファンドマネージャーたちは、決められた期間で運用成績を上げなければいけません。

一方で私たち一般人は時間の制約がありません。

だから長期のつみたて運用ができるのです。

長期のつみたてでの時間の分散、資産の分散が有効だと私は確信しました。

idecoは老後資金です。60歳までは原則引き出せません。

つみたてNISAはいつでも引き出せますので、教育資金準備、住宅取得資金準備などでも

利用可能です。

相談に来られた方には、丁寧に説明し、事情に合わせてお勧めの方法を

伝えています。

わからないことがあれば常に寄り添って導入までお手伝いします。

一回目の相談は無料です。お気軽にご相談ください。

*上記は私見であり、どのような状況でも運用成績が上がることを保証するものではありません。

*用語について分かりやすく記入しましたが、正しくは下記をご参照ください。

元金=拠出金累計

利益=評価損益

- Share

-

関連するコラム

- 30代からの老後資金の積立(iDeCo①) 2017-04-21

- 30代からの老後資金の積立(iDeCo③) 2017-11-03

- 30代からの老後資金の積立(iDeCo②) 2017-06-07

- 主婦がイデコを利用するのはデメリットなのか? 2021-01-12

- イデコとつみたてnisa併用するには同じポートフォリオでいいのか? 2021-02-06

コラムのテーマ一覧

カテゴリから記事を探す

細川豪プロへの

お問い合わせ

マイベストプロを見た

と言うとスムーズです

勧誘を目的とした営業行為の上記電話番号によるお問合せはお断りしております。