こんなときの法定相続人と法定相続分は?

Q)相続税がかかるかどうか、事前に把握したいと考えています。贈与された財産なども含まれると聞いたのですが、具体的に教えてください。

A)相続税は、相続または遺贈(死因贈与を含む)によって財産を取得した個人に課税されますが、その財産は次のようなものになります。

(1)本来の相続財産

(2)みなし相続財産

(3)相続開始前3年以内に贈与を受けた財産

(4)相続時精算課税を利用して生前贈与された財産

本来の相続財産

本来の相続財産とは、相続や遺贈によって取得される財産で、金銭換算ができる経済的価値のあるものと考えるといいかもしれません。

(具体例)

・現金預金等:現金、普通預金、定期預金、小切手など

・不 動 産:宅地、田、畑、山林、家屋など

・有 価 証券:上場株式、自社株式、出資金、国債、社債、投資信託など

・家庭用財産:家具、電話加入権、自動車、貴金属、書画骨董品など

・事業用財産:機械・器具備品、自動車、商品、製品、売掛金など

・その他財産:貸付金、未収入金、電話加入権、ゴルフ会員権など

みなし相続財産

民法上では相続財産にはならないが、相続税法上は「被相続人の財産とみなして」課税対象とする財産があり、これをみなし相続財産と呼びます。

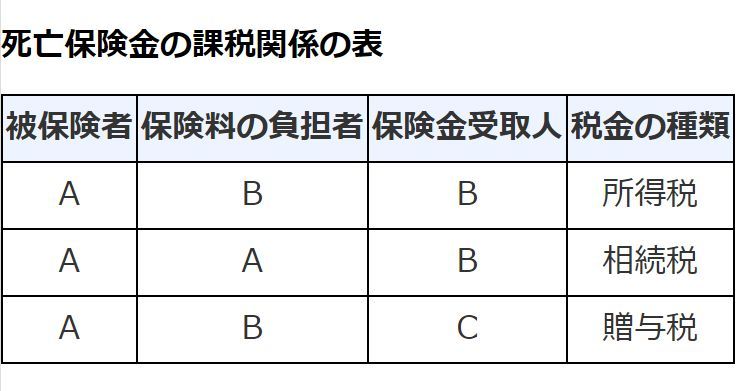

具体的には、生命保険金、死亡退職金、生命保険契約に関する権利、定期金に関する権利などです。

なお、生命保険金と死亡退職金には非課税金額があり、非課税金額を超えた部分に相続税がかかります。(非課税金額の範囲内であれば相続税はかかりません。)

非課税金額:500万円×相続人の数

また、生命保険金のうち、相続税の対象となるのは、契約者(保険料を負担者した人)と被保険者(保険の対象になった人)がいずれも被相続人である場合です。

この契約形態以外は贈与税や所得税の対象となります。

相続開始前3年以内に贈与を受けた財産

相続または遺贈によって財産を受取った人が、被相続人から「相続開始前3年以内」に財産を贈与されていた場合には、その財産は贈与された当時の時価で相続財産に加算されます。

ただし、次の贈与については相続税の計算に含みません。

・贈与税の配偶者控除の対象となる贈与(夫婦の間で居住用の不動産を贈与したときの配偶者控除が適用になる贈与)

・直系尊属からの住宅取得資金の贈与(父母または祖父母からの一定の条件を満たした居住用の住宅を新築するための資金の贈与)

・直系尊属からの一括贈与(教育資金の一括贈与 / 結婚・子育て資金の一括贈与)

※直系尊属とは、父母または祖父母のことをいいます。

なお、相続人にならず、遺贈も受けない孫に生前贈与した場合には、相続開始前3年内外に関わらず相続財産は課税されません。

※贈与を受けた孫が、代襲相続や被相続人の養子になっている場合には、相続人に該当するので相続開始前3年以内に受けた贈与に関しては相続税の課税対象となります。

相続時精算課税を利用して生前贈与された財産

被相続人からの生前贈与が、相続時精算課税を選択していた場合、贈与を受けたときの時価で相続財産に加算されます。

なお、相続時精算課税制度を使って小規模宅地等の特例の適用要件を満たしている宅地を贈与してしまうと、相続発生時にこの適用は受けられなくなってしまいますので、注意が必要です。

債務がある場合

相続税を計算するときに、被相続人が残した住宅ローンなどの借金(債務)がある場合には、遺産総額からその金額を差し引くことができます。

遺産総額から差し引くことができる債務

・債務:被相続人が死亡したときにあった債務で、借金はもちろん、被相続人が支払うべき税金、カード利用の未払金など

・葬式費用:葬式費用は債務ではありませんが、相続税を計算するときは遺産総額から差し引くことができます。

なお、葬式費用になるものとならないものについては次のとおりです。

〇葬式費用となるもの

・葬式や葬送に際し、又はこれらの前において、火葬や埋葬、納骨をするためにかかった費用※ 仮葬式と本葬式を行ったときにはその両方にかかった費用が認められます。

・遺体や遺骨の回送にかかった費用

・葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

・葬式にあたりお寺などに対して読経料などのお礼をした費用

・死体の捜索又は死体や遺骨の運搬にかかった費用

〇葬式費用に含まれないもの(相続財産額から差し引けないもの)

・香典返しのためにかかった費用

・墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

・初七日や法事などのためにかかった費用