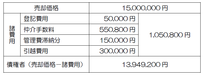

任意売却のデメリットは何?

住宅ローンを利用してマイホームを購入すると、必ず火災保険に加入します。

これは銀行にとっても、火災によって建物が無くなってしまえば不利益をもたらすということで、火災保険に加入することを義務付けている金融機関が多くあります。

ところで、この火災保険、いくら支払ったか覚えていますでしょうか。

マンションでしたら、2,30万円、戸建なら5、60万円程ものお金を支払っているかと思います。

実は、マイホームを売却すると、保険会社から返戻金(返ってくるお金)が発生します。

この返戻金があることを、ほとんどの方は知らないのです。

また、この返戻金、結構な額で20、30万円程も戻ってくることがよくあります。

任意売却においても自宅を売却することに代わりはないため、当然その返戻金があります。

ただ、その火災保険を銀行が質権設定している場合は、返戻金を手にすることは出来ませんが、質権設定している金融機関はそう多くはありません。

ですので、任意売却する際は、必ず前もって保険会社に問い合わせをし、いくらの返戻金があるかを確認してください。

また、任意売却でなくとも、競売になった場合でも返戻金は発生することも覚えておいてください。

次に、返戻金を受け取るタイミングですが、やはり任意売却の決済日(競売の取り下げ日=金銭授受=登記の移転日)にされることをおすすめします。

決済日が訪れる前にして、火災保険を解約してしまうのはあまりおすすめしませんが、どうしてもお金が必要で返戻金を先に受け取りたい方は、短期の火災保険に加入するようにしてください。

また、火災保険証書がどこかへいって無くしてしまった方は、当時マイホームを購入した不動産会社か、窓口になっている銀行に問い合わせをし、必ず調べてください。

以上、「任意売却のよる火災保の返戻金」のお話しでした。

*質権とは、担保物件のひとつで、債権の担保として、債務の返済がされるまでの間、物品や権利証などを債権者が預かり、債務を返済できない場合に、それらを売却して優先的に弁済を行けることができる権利のことを言います。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

『法律相談から不動産売却まで安心ワンストップ』

公式ホームページはこちらです。

烏丸リアルマネジメント株式会社

代表相談員 矢田倫基 / 司法書士 矢田明日香

電話相談:フリーダイヤル 0120-570-400

メールでのご質問・お問い合わせは こちら