分散投資の落とし穴! ~あなたの投資は本当に分散できている?~

お客さまにお伝えしたいこと

- グローバル株全体ではこの10年間は米国株の一人勝ちであるが、日本株も遜色ない実績となっている

- 日本株について株価を分解して見てみると、株価上昇を裏付ける1株当たり利益(EPS)の伸びがあり、株価収益率(PER)で割高感は無く十分に魅力がある

- 直近の株価上昇を考慮しても10年後の予測は良好な見通し

【日本株に対する見方】

資産運用で投資対象を検討する際、高値を更新している日本株を改めて運用対象に検討されている方もいるかと思います。

2024年2月に日経平均株価がバブル崩壊後の高値を回復して以降、暫くは一進一退を繰り返していましたが、2025年6月に月末値で4万円台を超えると一気に上昇気流に乗って2025年10月時点では52,000円台にまで至り、TOPIXは2025年11月時点で最高値水準を更新しています。

そこで日本株は今後も引き続き魅力的なのかということについて、グローバル株における日本株を各国の株価指数と比較しつつ、10年先を見据えた視点で考察したいと思います。

皆さんのイメージとして、日本株はグローバル株の中では見劣りしていたという印象があるかもしれません。

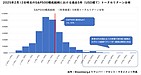

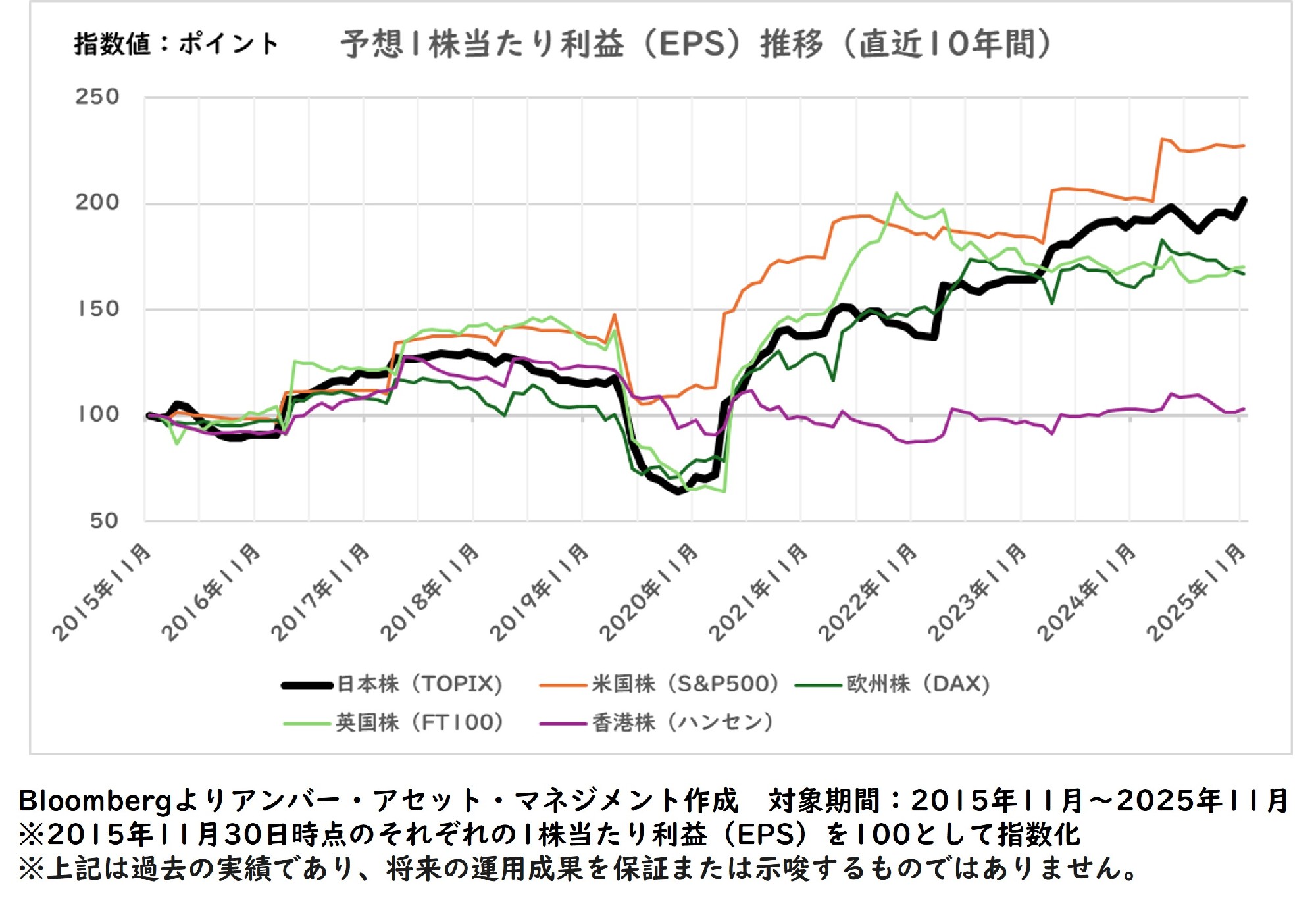

その背景の1つに、為替が円安方向で外貨建て資産のリターンが上乗せされていることもありますので、ここでは現地通貨ベースの主要各国の株価指数の過去10年間の推移を見てみたいと思います。

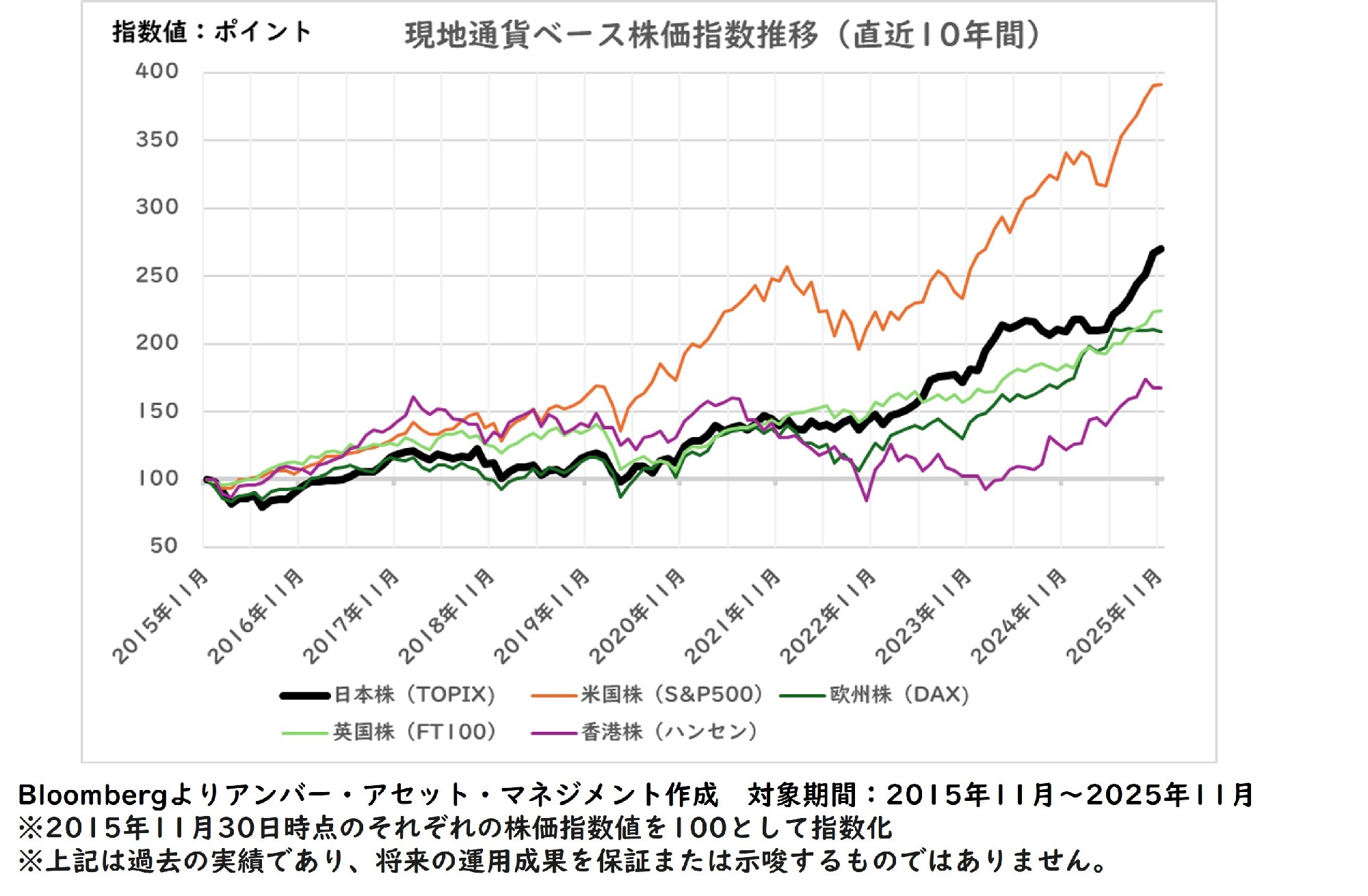

それで見てみると、オレンジ色の米国株が最も上昇しています。この10年間は米国一強の時代だったということもあり、納得できる結果だと思います。

では、日本株は黒い太線になるのですが欧州株、英国株を上回る実績です。また、2023年まで横ばいで低迷していた香港株に対しては圧勝しており、実はグローバル株の中で日本株は健闘していたと思います。

でも、この実績を見て日本株は実力の伴ったものなのかと気になる方もいるかもしれません。

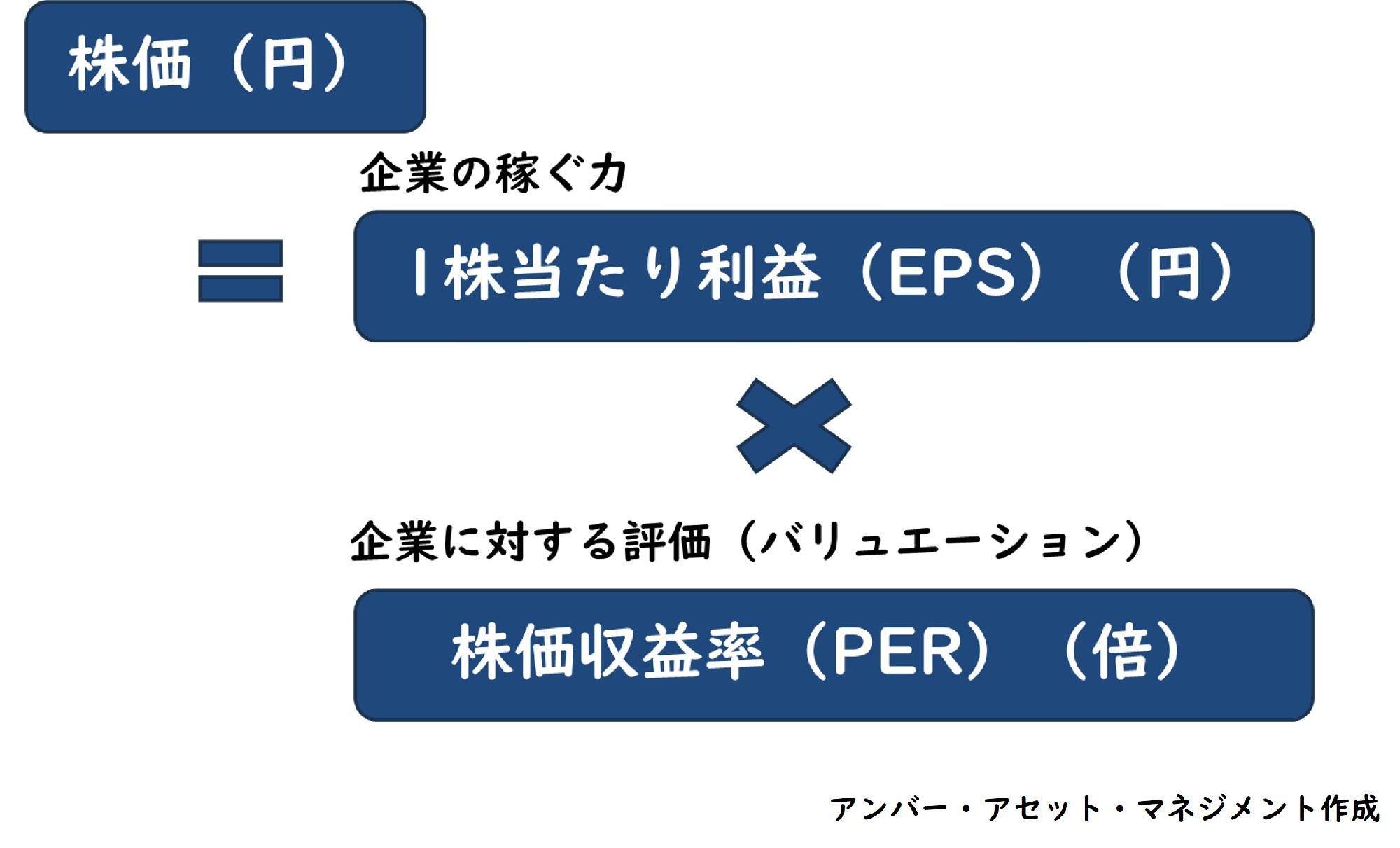

株価を分解すると、企業の稼ぐ力を表す1株当たり利益(EPS)と企業に対する評価バリュエーションとも呼ばれますが株価収益率(PER)に分けることができます。

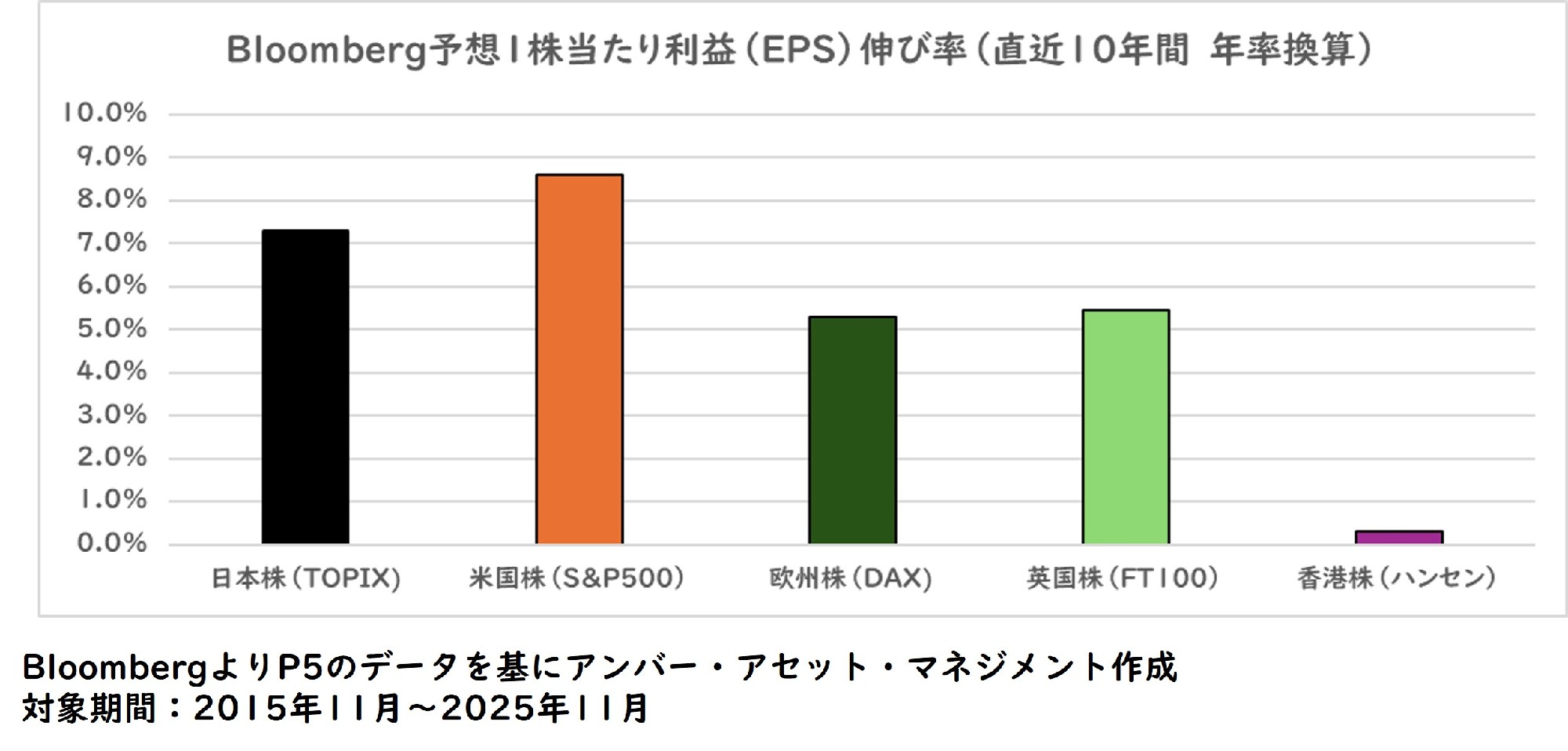

まず1株当たり利益(EPS)を比較すると、この10年間の伸び率で日本株は米国株と遜色ない実績になっています。

すなわち日本株の投資対象である日本企業の稼ぐ力は着実に伸びており、日本株の実力は1株当たり利益(EPS)の伸びに裏付けされたものであったと言えます。また、この10年間で低迷している香港ハンセン指数の1株当たり利益(EPS)の伸びは横ばいで推移をしており、この低迷も納得感があることが分かるかと思います。

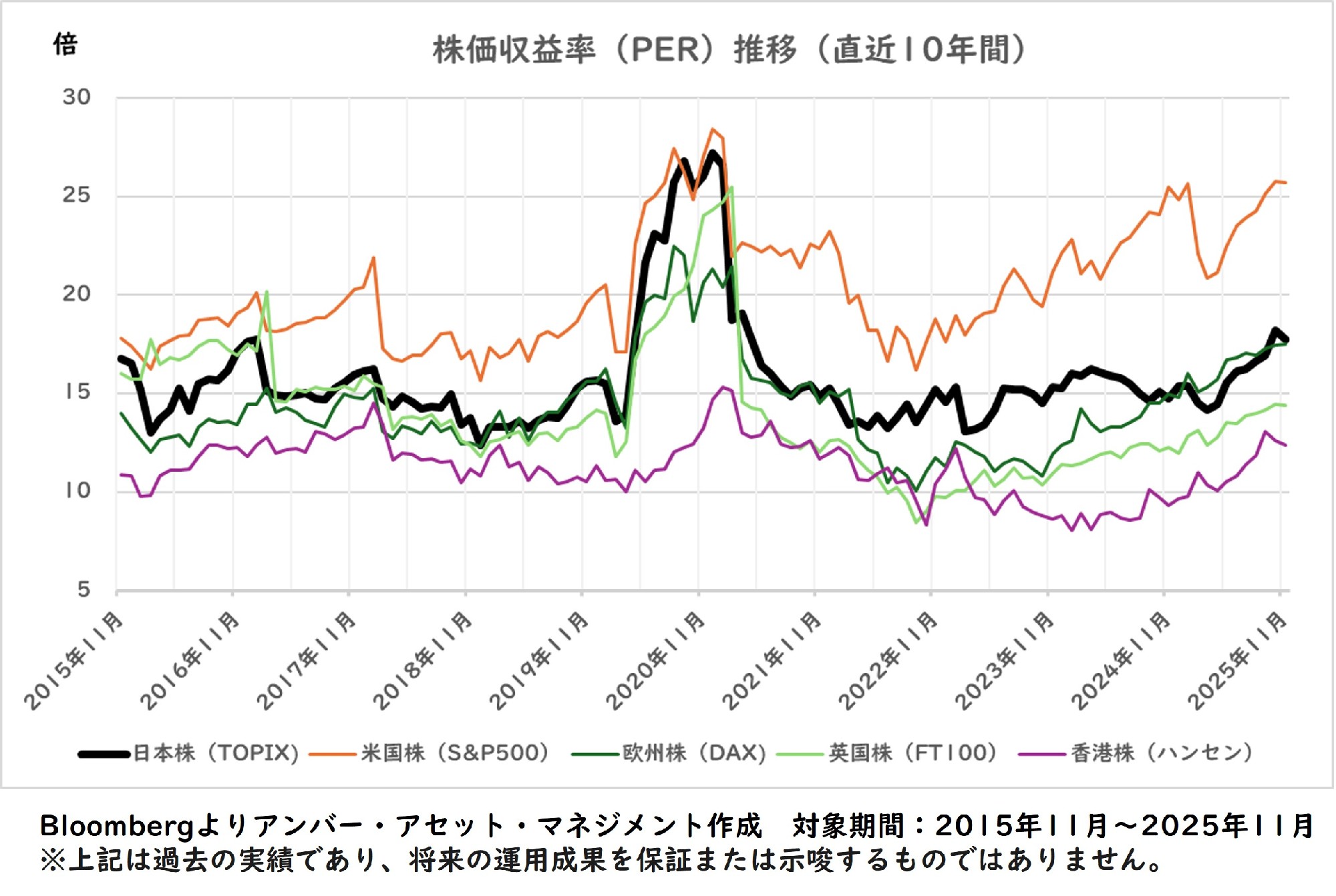

次に株価収益率(PER)を比較すると、まず米国株はこの10年間で水準が切り上がっていることがわかります。

米国株の上昇は、ハイテク産業などの成長などによるバリュエーションの拡大も背景になっていることがわかるかと思います。

日本株を見てみると、昨今の上昇で18倍程度までになっていますが、2020年に一時的に上振れした期間を除くと、15倍程度で横ばいに推移しており、おおむね欧州株と同じような動きとなっています

バリュエーションの視点で日本株について相対的に割高感は見られないと思われます。

以上をまとめると、日本株は1株当たり利益(EPS)で着実に利益を拡大しており、株価収益率(PER)で見たバリュエーションでも割高感はなく、投資対象として十分に魅力があるということが言えるのではないでしょうか。

【TOPIXと日経平均株価の比較】

日本株を代表する株価指数には、TOPIX(東証株価指数)と日経平均株価の2つがあります。日本株に関心のある方には、どちらの株価指数が良いのだろうとお考えになっている方もいらっしゃるかと思いますので、ちょっと寄り道をして、この2つの株価指数を比較してみたいと思います。

TOPIXは日本の株式市場を網羅するように算出された時価総額加重型の株価指数で日本の株式市場全体の動きを反映するようになっています。一方で、日経平均株価は代表的な225銘柄で構成された株価平均型の株価指数で株価の高い値がさ株の影響を受けやすい特徴があります。

そのため、特定の値がさ株の影響を重視したい場合には日経平均が適しており、日本株の市場全体の動きを重視したい場合にはTOPIXが適しています。また、業種構成の違いから成長株で代表的な輸出関連株やハイテク株が上昇すると日経平均株価が相対的に強くなります。逆に割安株で代表的な金融株が上昇するとTOPIXが相対的に強い傾向になると言われています。

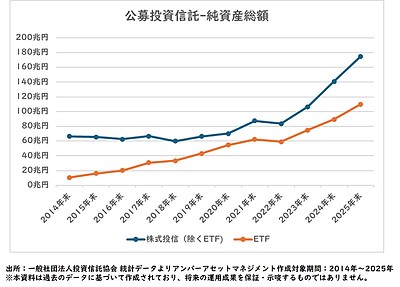

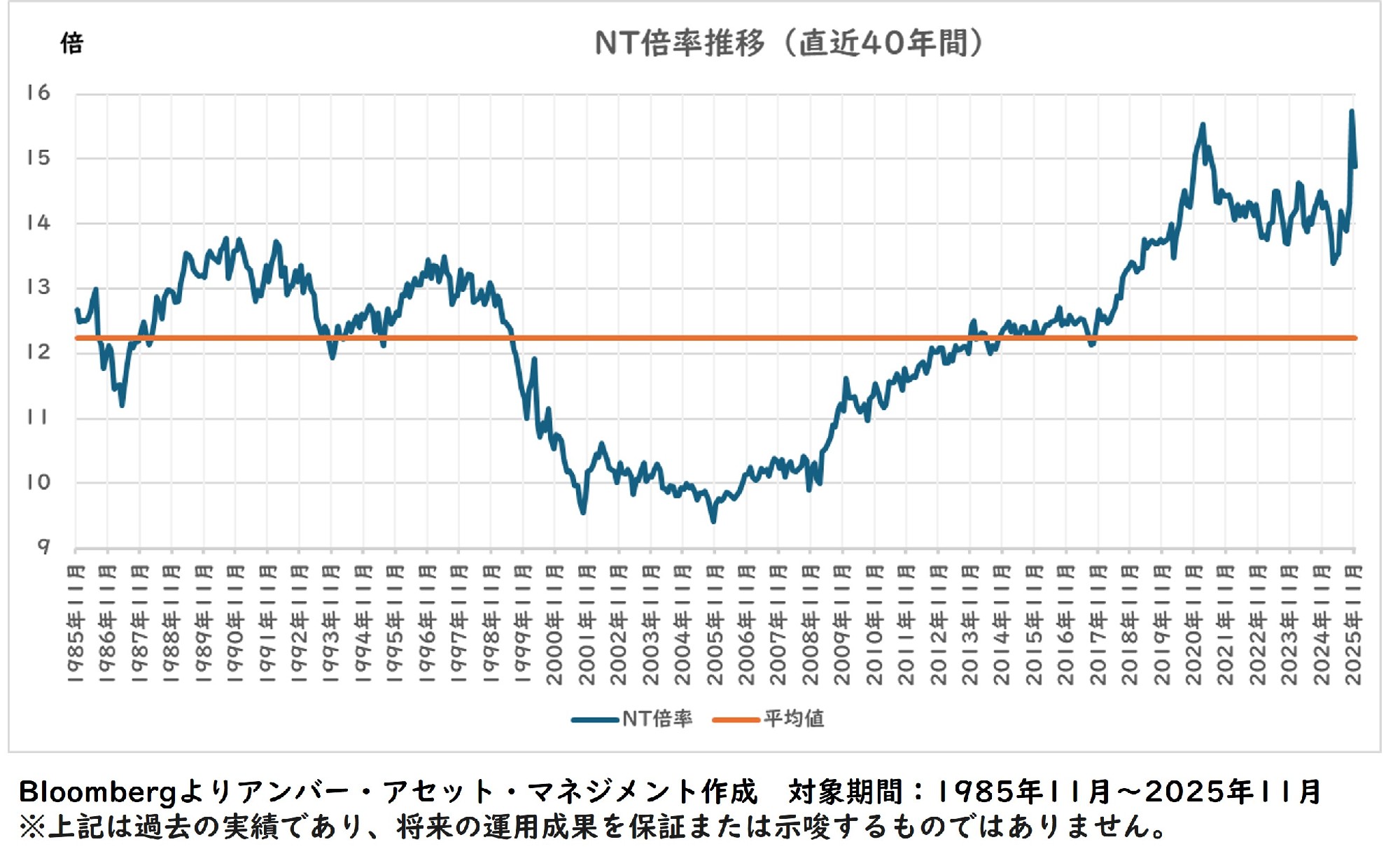

日経平均株価をTOPIXで割ったNT倍率は両者の相対的な強さを示します。以下のグラフはこの40年間のNT倍率の推移を示したものです。過去の推移を見てみると、1990年代までは12倍程度で推移していました。1990年代後半から2000年代にかけては、バリュー株や内需株が相対的に強くなったことで10倍程度に低下し、2010年代以降は値がさ株やグロース株が強くなったことで、14倍程度に上昇しました。

この時期は、日銀によるETF買いで日経平均株価のETFが大量に購入されたことも、その一因になったとも言われています。

そして2025年10月の高市政権発足に伴う積極財政などの期待から恩恵を受けやすい日経平均株価がTOPIXに対して大きくプラスとなって、NT倍率は2025年10月31日時点で過去最高水準となる15.7倍になっています。

TOPIXと日経平均株価のどちらが良いかと考える際、両者の相対的な特性から比較してみると参考になるかと思います。

【10年先の日本株は】

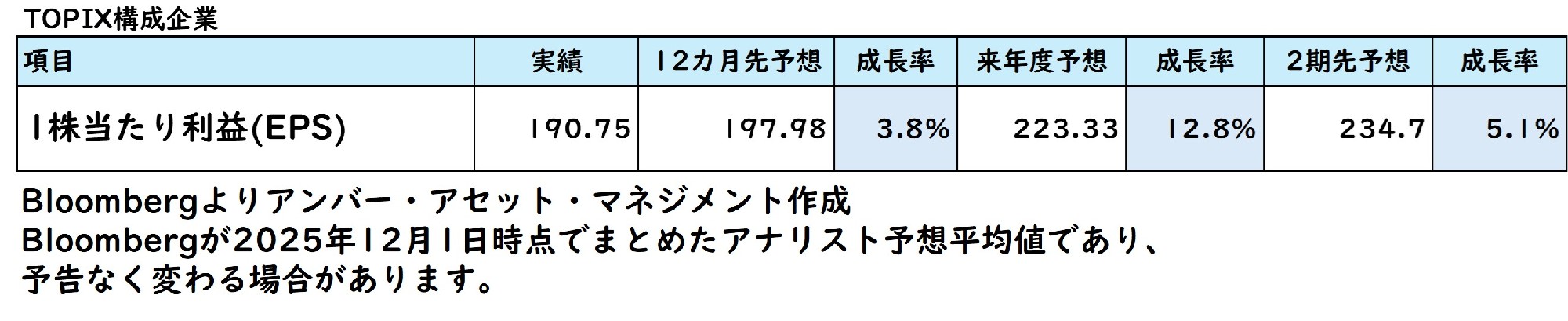

それでは10年先を見据えた日本株はどのくらいになるか見ていきましょう。まず、株価上昇の裏付けとなる企業の稼ぐ力となる1株当たり利益について、2025年11月時点における過去10年間の日本株、TOPIX構成銘柄になりますが、年率ではプラスで7.3%の伸びとなっていました。

次に直近の1株当たり利益の予想成長率ですが、12ヶ月先予想は+3.8%と少し慎重な見通しとなっています。その前はマイナスになっていたこともありましたので日本企業に対する慎重な見方が日本株を抑えていましたが、来年度の見通しは2桁台のプラスが見込まれており、中長期的に堅調な企業業績の成長が続いていくと思われます。

まずは足元の株高について約半年前の2025年5月時点での予測水準と比較して見ます。

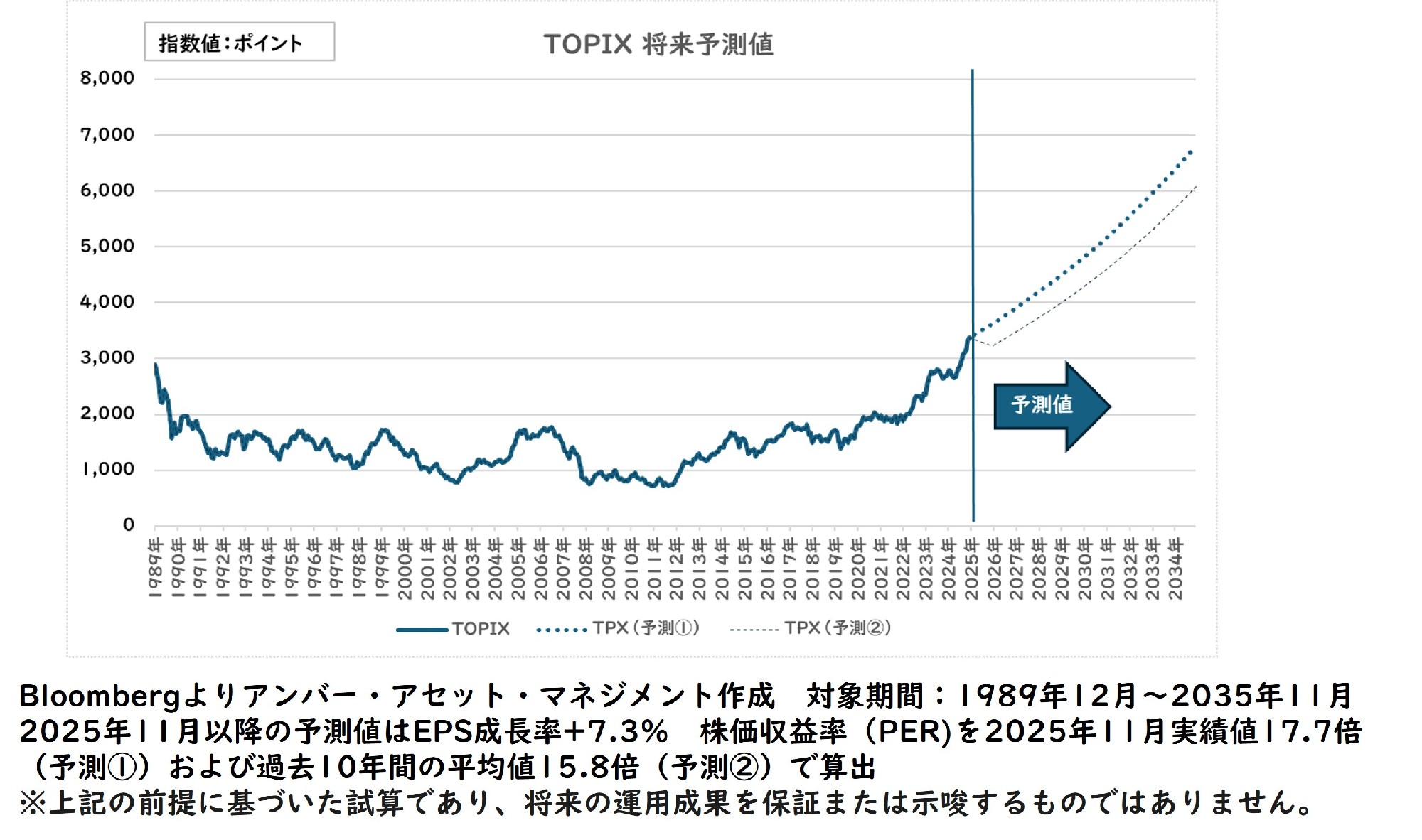

1株当たり利益(EPS)の伸び率を過去10年間の平均である年率+7.1%(2025年5月時点)を前提にするとTOPIXの1年後の予測値である2,999に対して2025年11月時点の実績値は3,378.44でした。この差は株価収益率(PER)が改善した部分となります。

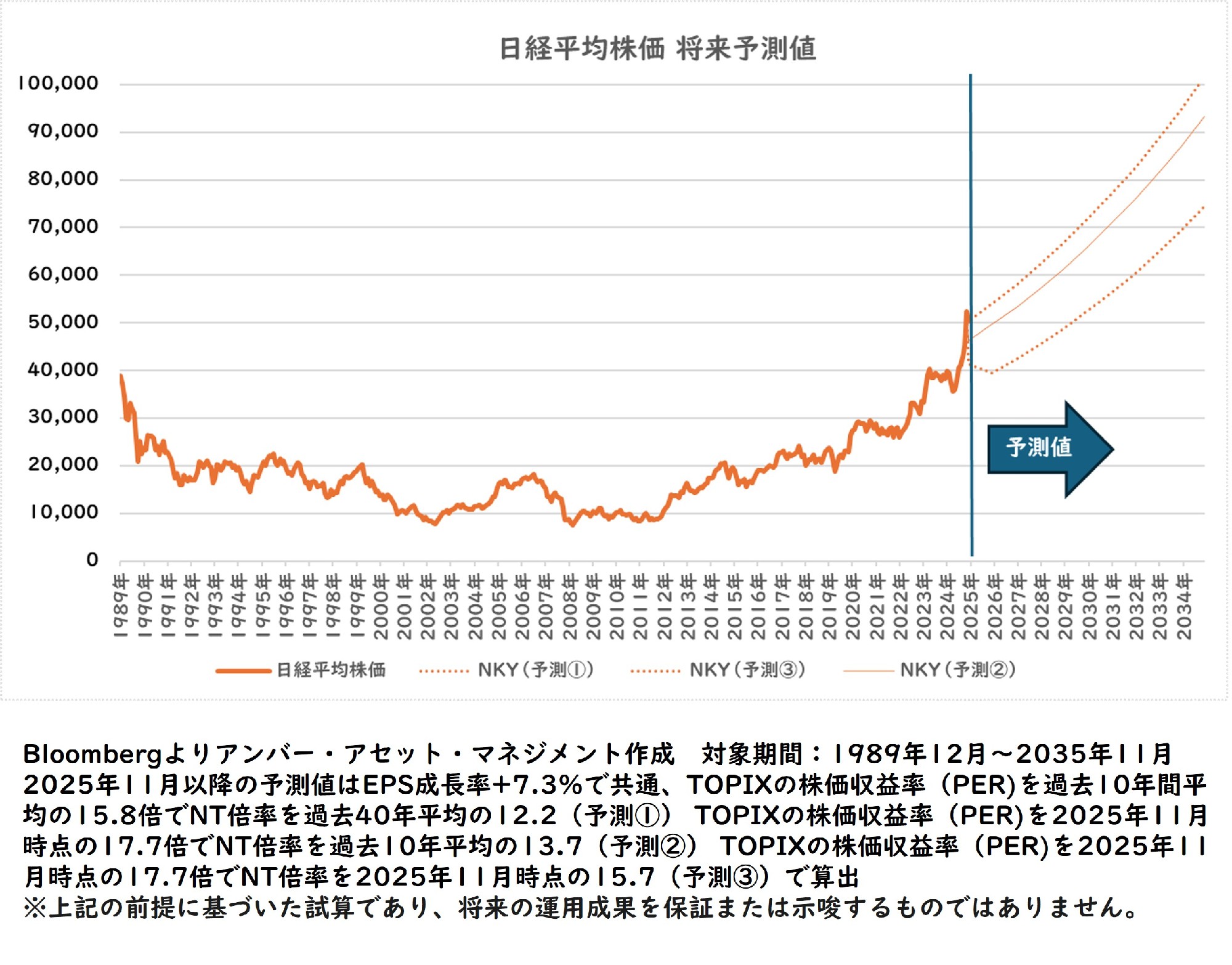

同様に日経平均株価の1年後の予測値である42,889円に対して2025年11月時点の実績値は50,253.91円でした。

この差は株価収益率(PER)の改善に加えて前述したNT倍率が上昇した部分となります。

そこで改めて2025年11月時点で青線の点線で示している過去の成長率等を前提としたシミュレーションでは、10年後のTOPIX予測値は6,000〜6,800ポイント程度となる可能性があります。なお、本試算はあくまで仮定に基づいたものであり、将来の運用成果を示唆・保証するものではありません。

一方で日経平均株価については、TOPIXの株価収益率(PER)を過去10年間平均値の15.8倍、NT倍率が過去40年間の平均である12.2倍では7万4000円程度。TOPIXの株価収益率(PER)を2025年11月時点の17.7倍としてNT倍率をこの10年間の平均である13.7倍では、9万3000円程度となります。仮にNT倍率や株価収益率(PER)が現在の水準を維持した場合、日経平均株価が10万円を超える水準になる可能性もシナリオ上では考えられます。ただし、実際の株価は市場環境等により大きく変動するためご留意ください。

実際の株価はさまざまな要因で変動しますので大まかな傾向と捉えてもらう必要があるのですが、株価収益率(PER)やNT倍率の上昇を除いたベースでも10年先を見据えた日本株は、過去の企業収益の推移や市場環境に基づけば、一定の収益が見込まれる可能性もありますが、将来の市場環境によってはリターンが大きく変動することもあります。

2025年後半から日本株が本格的に上昇しており、これから日本株を新たに購入するのに躊躇される方も少なくないかと 思いますが、引き続き投資妙味のある資産になると考えられます。

【関連動画】【日本株は今後どうなる?】10年先を見据えた投資戦略を徹底解説

(2025年5月時点での見通しです。)