米国株ファンドは何から選んだら良い?

【日米欧の家計の違いについて】

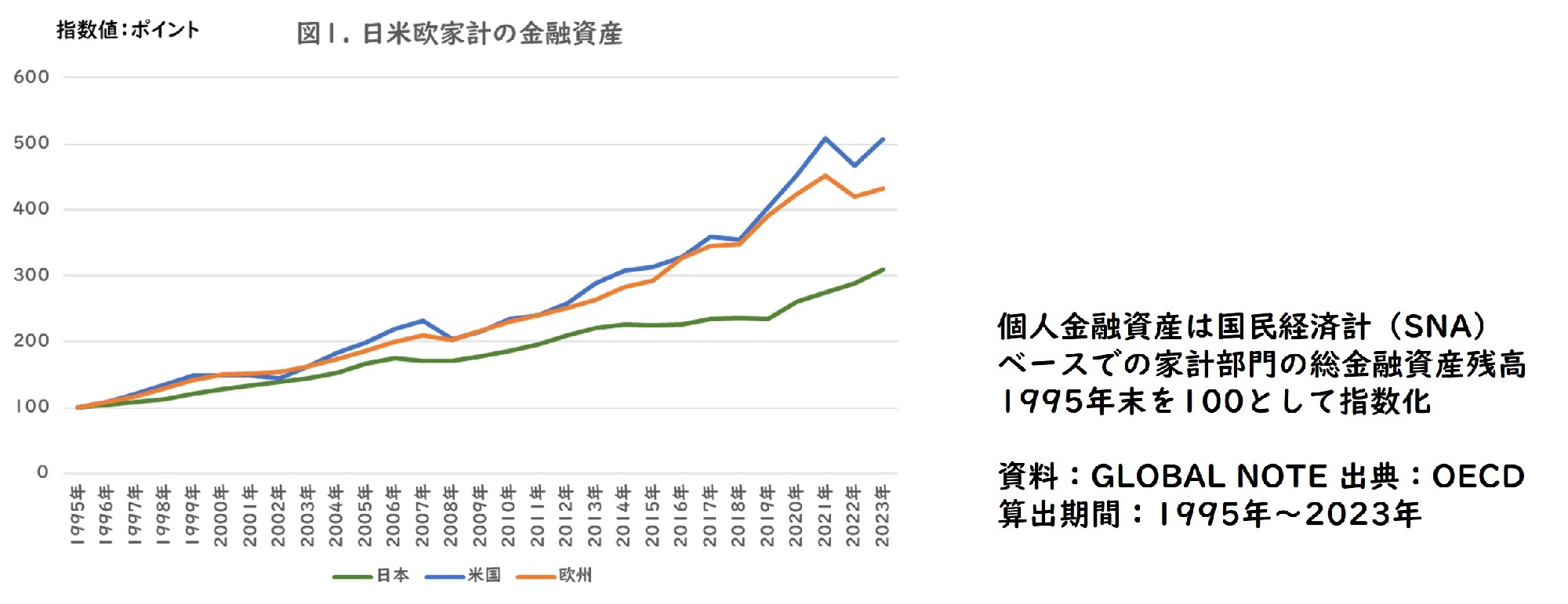

日本の家計における金融資産は日本銀行の資金循環統計で2025年3月末は約2200兆円となっています。一方で伸び率を日本、米国、欧州(イギリス、ドイツ、フランス)の個人金融資産推移で比較すると、1995年末から2023年末の28年間で米国は約5倍、欧州の約4倍に対して日本は約3倍と日本の伸び率が低いことが分かります。

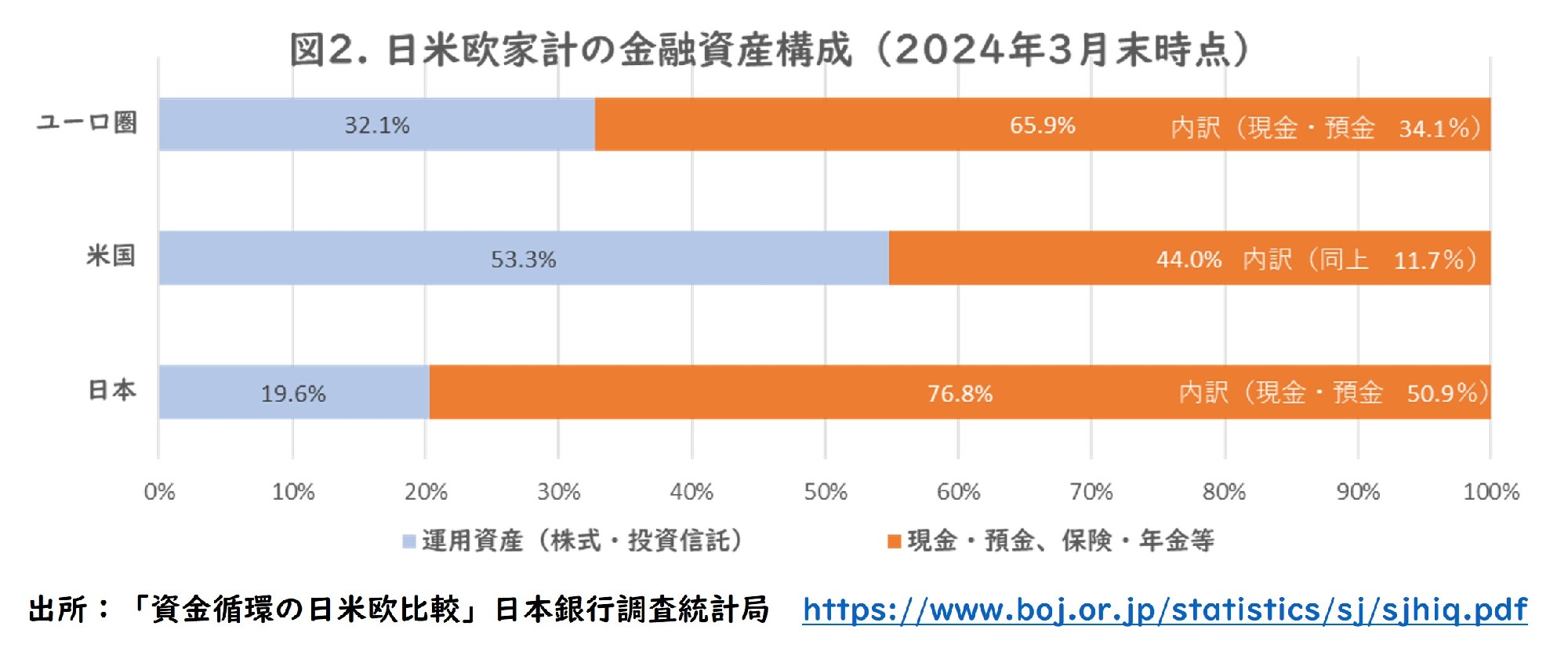

その背景に金融資産の構成割合の違いが挙げられます。

日銀が発表している家計の金融資産構成割合を見ると、株式や投資信託での運用資産の割合が米国が約5割、欧州が約3割なのに対して、日本は約2割程度と低いことが分かります。また、残りの中身を見ると5割を超える割合が未だに現金・預金となっています。

金融資産はITバブル崩壊やリーマンショックを乗り越えながら株式の上昇等で着実に伸びており、株式や投資信託の保有比率の違いが金融資産の成長に影響したと考えられます。

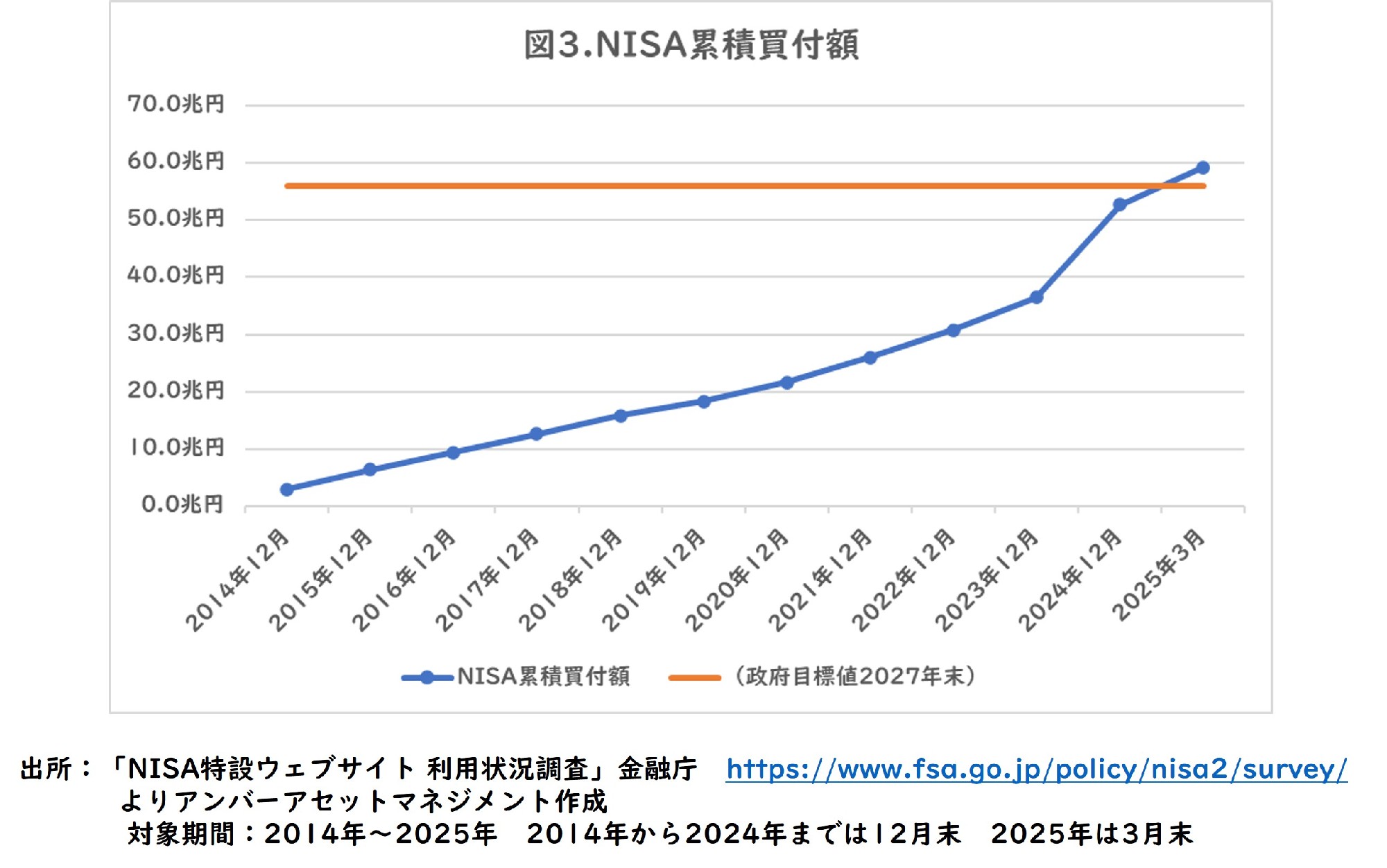

日本では2024年に新しいNISA制度が開始したことなどを背景に利用が拡大して2025年3月時点の速報ではNISA累積買付額が約59兆円と政府が2027年末での目標としていた56兆円を前倒しで達成しています。

2022年3月時点で日本の運用資産の割合は15%程度でしたのでこの2年間で5%程度引き上がっていますが、米国や欧州に対して株式や投資信託などの運用資産の割合を引き上げていく余地はまだあると思います。

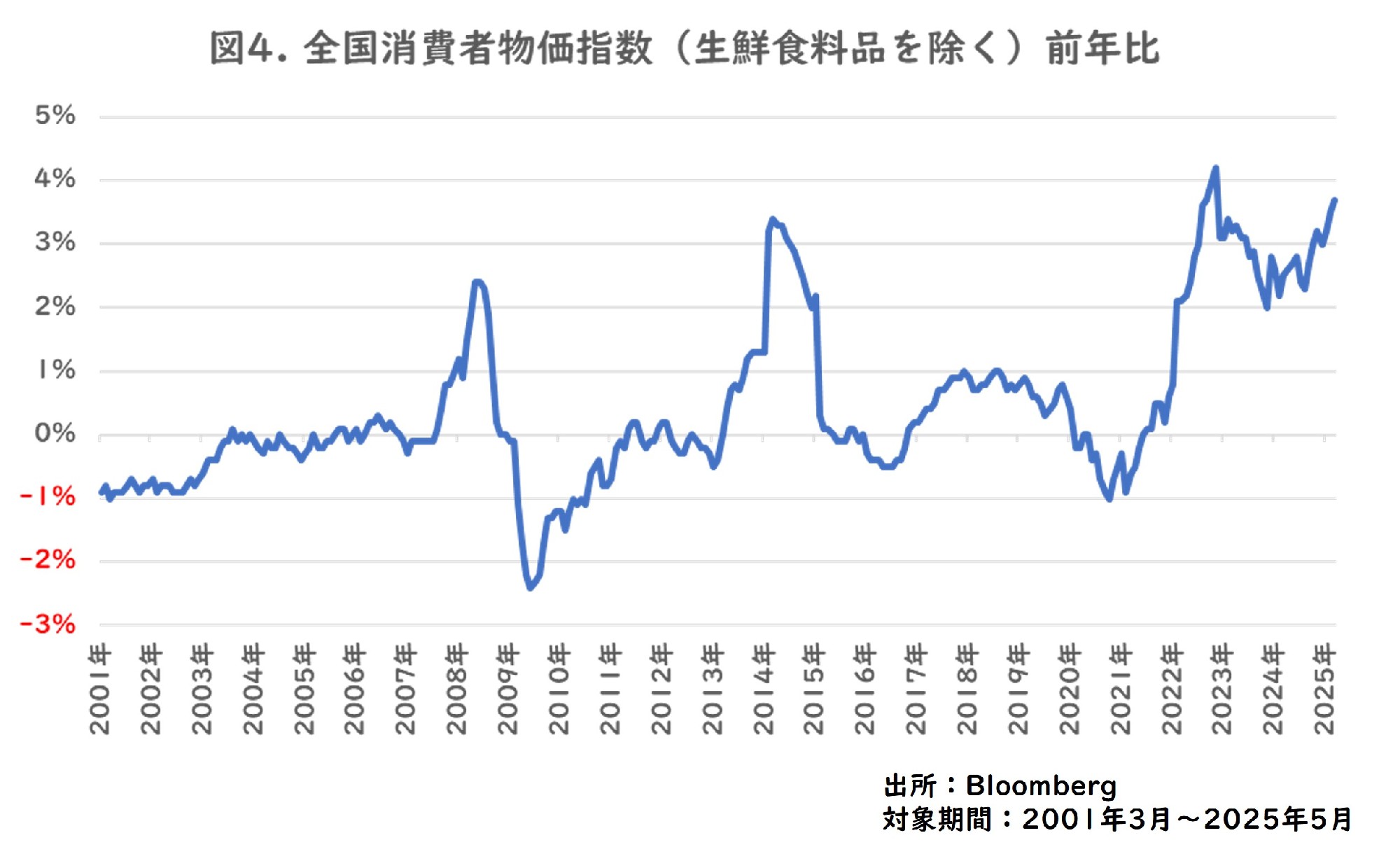

日本で消費者物価指数(生鮮食料品を除く)前年度伸びは2025年になってから3%を超える水準となっています。この2-3年は「値上げ」が世間でキーワードとなっているなど、現金・預金の実質的な価値は物価上昇の影響を受ける可能性があります。

家計の支出を見直すだけで無く、保有する金融資産の構成について検討の余地があるかもしれません。