「継続投資の重要性について」 ~売買タイミングは本当にリターンを生み出すのか~

お客さまにお伝えしたいこと

- シニア世代は資産を上手に利用する「資産活用」が重要

- 運用している資産はそのまま相続することが可能

- 世代を超えて運用することで更に長期継続保有できる

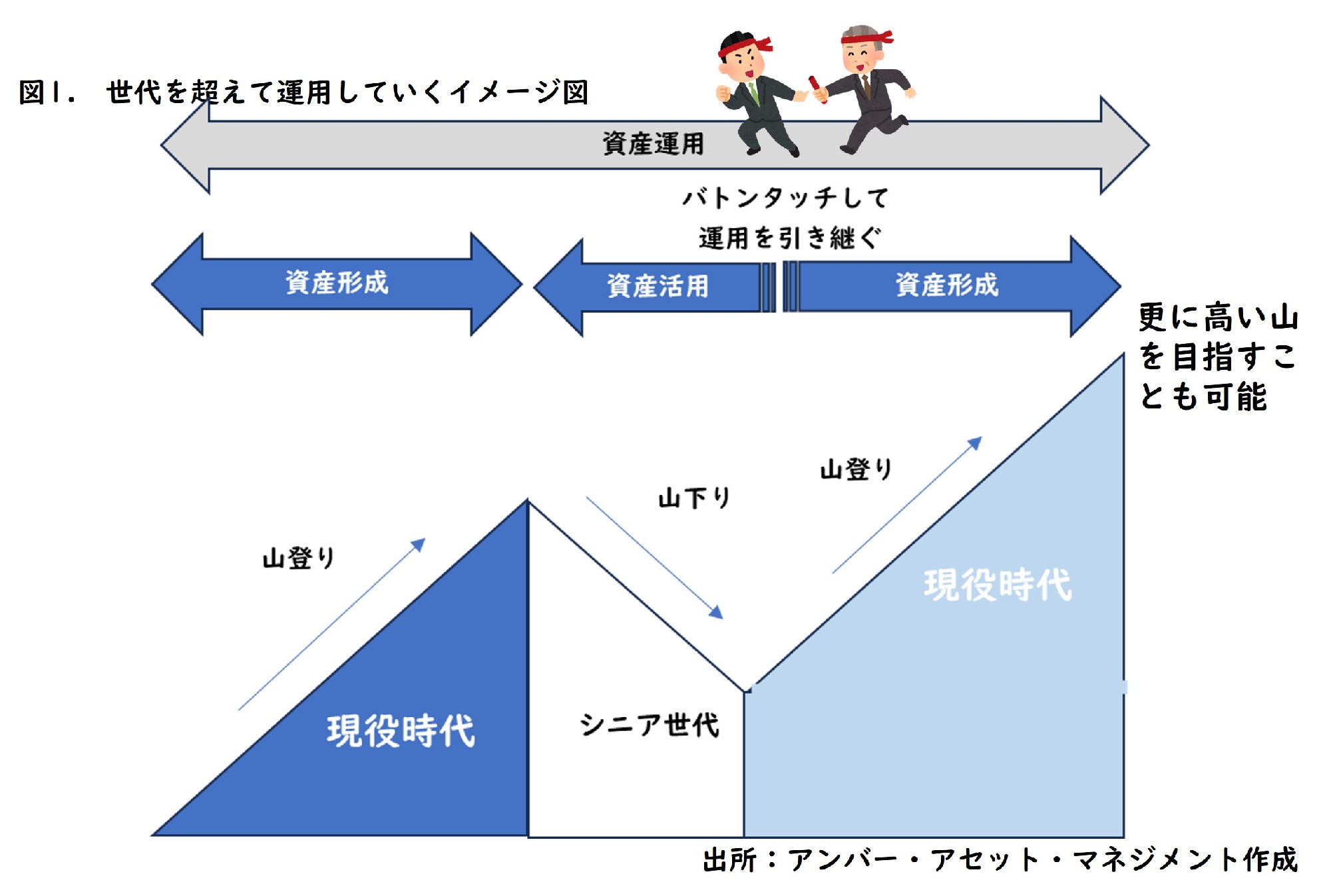

シニア世代になると、資産運用は資産を成長させる「資産形成」だけでは無く、資産を上手に利用する「資産活用」が重要になります。

お客さまのお金との向き合い方を登山に例えると、現役世代は資産を積み上げていく「山登りの段階」と言えます。

そしてシニア世代になると積み上げた資産を使いながら生活する「下山する段階」となります。

この段階になると、山をどのように下ろうかと考えるのではないでしょうか。むしろ、登山の場合は山を昇る前に下山ルートも確認しているはずです。単に高い山を目指してもそこに崖があるならば、下山ルートを確保しながら進むべきでしょう。

そして、次に山に登ろうとするご家族に資産を引き継いでバトンタッチしていくことも資産運用においては有益な考え方となります。

一般的にシニア世代になると、積み上げた資産を減らさないため、債券や預貯金などのリスクを抑えた運用が基本となりますが、運用している資産をそのままご家族に相続することも可能です。

運用を引き継いでバトンタッチする考え方では、積極的な運用を継続していくことで、親としても老後資金が充実できるというメリットがあります。一方で子や孫にとっても自らの資産に加えて、親の資産も活用した資産形成ができるメリットがあります。

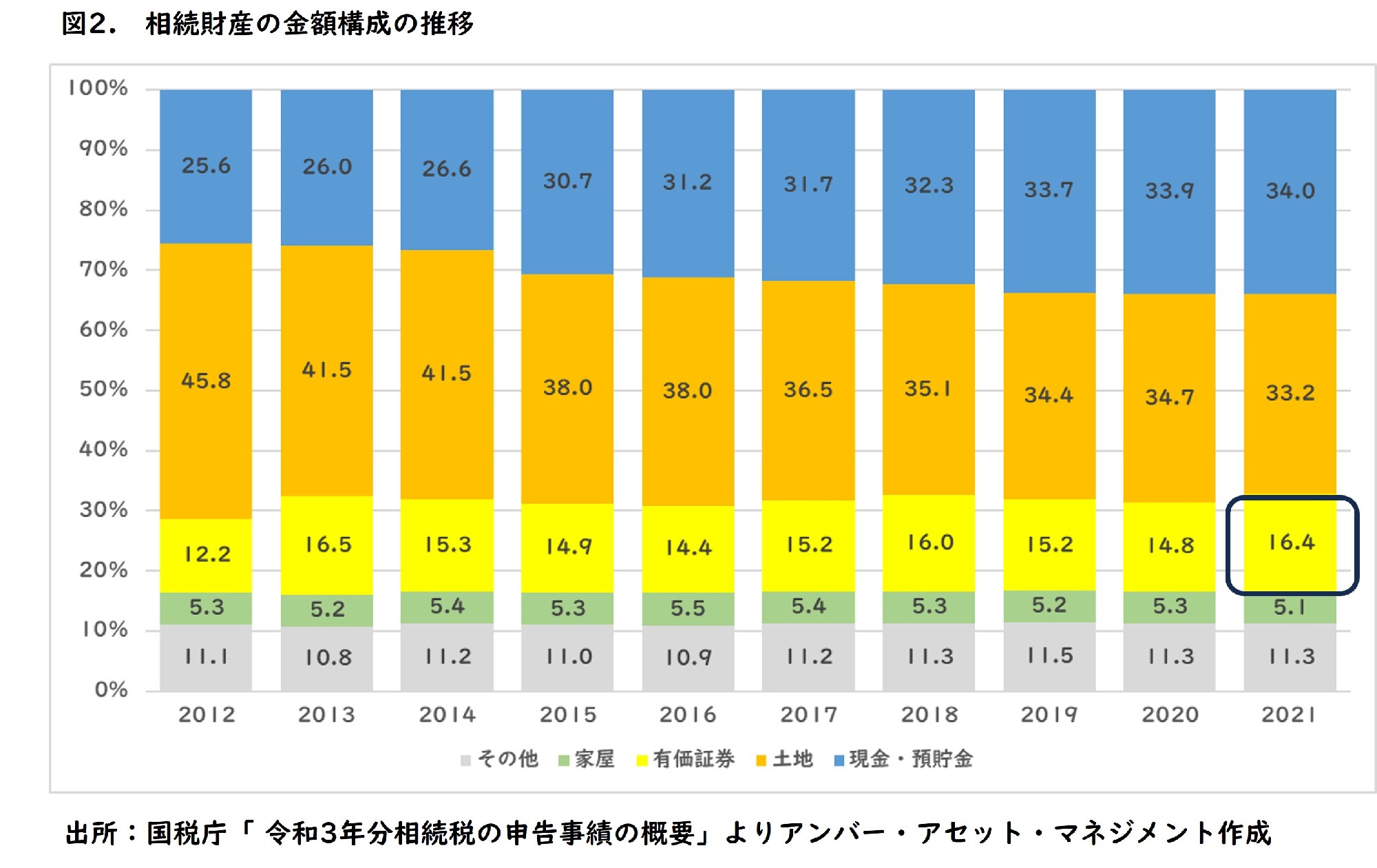

また、国税庁の「令和3年分相続税の申告事績の概要」によると、相続財産の金額ベースの構成費は、現金・預貯金と土地で約67%程度を占めているのに対して、有価証券が16.4%と比較的小さいことが分かります。

次の世代まで考えれば、運用期間を更に伸ばすことで資産を長期継続して保有することのメリットを期待出来ます。

これまでは前頁の図2の通り有価証券での相続割合が小さく、折角の機会を逃しているのかもしれません。

お客さまの中には保有期間を気にされる方もいると思いますが、世代を超えて運用することを考えてみるのも良いかもしれません。

運用をご家族に引き継ぐ方法には、「将来的に相続することを前提に、親が主体的に資産運用する方法」や「生前に資金を子どもへ贈与して、子どもが主体的に運用する方法」などがあり、親世代の判断能力やNISAやiDeCoなどの投資税制優遇制度を考えながら検討することになります。

お客さまの資産運用を引き継ぐ方法について、私たちコンサルタントがお役に立てることが出来ますので、ご機会があればご遠慮なくご相談ください。