空き家バンクについて

昭和56年4月新築の住宅

令和元年7月の下旬、売却価格査定依頼をいただいた物件は、中心市街地の外縁部、今は郊外に移転した大学の旧キャンパスに図書館・美術館が立地する古くからの文教地区で閑静な住宅街に位置する、木造二階建ての戸建て住宅でした。

土地は約70坪、建物は昭和56年4月建築の延べ床面積約34坪、所有者様は首都圏在住の方でした。前年に相続が発生し、それ以来、ひと月に何度か訪れながら管理しておられました。

ご提案書

早速、売却価格の提案書を作成し、8月上旬に所有者様にお送りしました。昭和56年4月建築で旧耐震基準(昭和56年6月以降の建築確認が新耐震基準です)の建物で築38年であることから、建物解体後更地で引渡すことによって「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3000万円特別控除)」の適用を受けることを提案しました。

媒介契約(弊社が売買の仲介をする契約)の締結

遠方にお住まいですから、何度か電話で提案内容の遣り取りをした後、福島にお客様が来る機会がありましたので、その際に弊社事務所に来ていただき、不動産の市況や今後の流れ等を相談し、専任媒介契約(不動産の売買仲介を弊社だけに依頼する)を結んでいただきました。

おうちのお片付け

解体後更地で売却という方針が決まりましたので、先ずは建物の中に残されていたご両親の遺品の整理から進めることになりました。

値段の付くものは買取、国内では販売が難しい値段の付かないものでも海外店舗(弊社のグループ会社は海外にリサイクルショップ)で販売可能なものは無料引取り、どうしてもゴミとなってしまうものは、一般廃棄物処理業者に依頼し建物内をきれいに片づけました。

土地の販売開始 2週間で購入申込が!!

このケースでは、更地化して売却することになりましたので、媒介契約後すぐに売土地としてインターネット等で販売活動を開始し、販売開始から2週間程度で購入申し込みが入りましたので、おうちのお片付け、解体工事と売買契約から決済・引き渡しまでが同時進行ということになりました。

売買契約

購入申込をいただきましたので、購入申込から2週間後に弊社事務所で売買契約を結んでいただきました。今回は解体した更地に買主様が銀行住宅ローンを利用して新築することになっていました。住宅ローンが実行されるためには、新築する建物の建築確認を取得する必要があります。解体工事にかかる期間と建築プランを作成し建築確認を取得する期間を考慮して決済引渡しを2ヶ月後に設定しました。また、建築確認のためには土地の測量図が必要ですので、土地家屋調査士に測量を依頼し測量しました。

解体工事と測量

解体工事は見積書を3社から取得し、工事業者を決めていただきました。解体工事は業者によって金額にかなり金額に開きが出るので必ず複数社の見積もりを取得することにしています。時間的に余裕がないので解体工事に直ぐに着手してもらい売買契約から約1か月後には解体工事が終了しました。

解体工事と同時進行で隣地の所有者さんに現地で立会ってもらい測量も進めました。

解体工事後には建物の滅失登記を土地家屋調査士に依頼し、建物の登記を抹消しました。

決済・引渡し

建物の解体と建物の滅失登記が完了し測量図も完成、買主さんも建築確認申請が終わり、いよいよ決済引渡しとなりました。

銀行の応接室を借りて、司法書士が登記関係書類の確認後、住宅ローンの融資を実行してもらい、お客様の口座に売買代金を振込んでもらい、決済引渡しが完了しました。

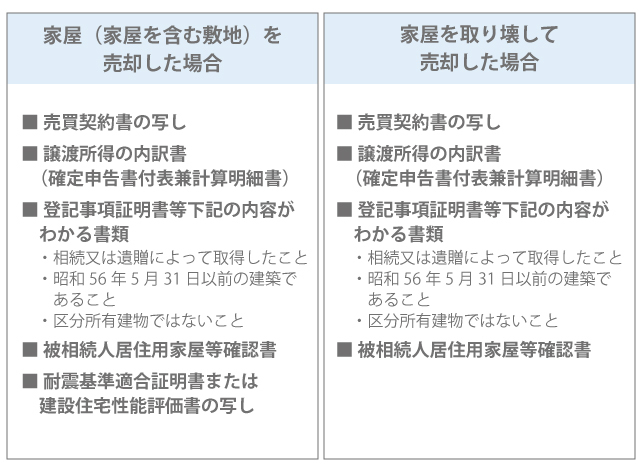

被相続人居住用家屋確認申請書・確認書

今回は、「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3000万円特別控除)」の適用を建物解体後更地で引渡すことによって受けようというものです。この場合下記の書類が必要になります。

売買契約書、確定申告書、登記事項証明書のほかに「被相続人居住用家屋確認申請書・確認書」が必要になります。

この「被相続人居住用家屋確認申請書・確認書」は、相続開始直前の段階において相続人が一人で居住していた家屋であることと相続開始から売却までの間に居住用や他の用途で使用されていないことを、様々な必要書類を添付して家屋のある市町村長に申請し、確認してもらうものです。

弊社で準備できる必要書類とこの申請書・確認書をお客様に準備しお渡ししました。

最後に

今回は、価格査定依頼をいただいてから決済引渡しまで約5ヵ月、媒介契約を結んでから約3ヵ月で終了しましたが、売却開始後直ぐに購入申込をいただいたとても運が良いケースです。

ここまで読まれた方は、決済引渡しまでには様々な手順・手続があり、時間が必要だとお分かりいただいたと思います。

この「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3000万円特別控除)」は、相続時から3年を経過する日の属する年の12月31日までに譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除するというものです。平成29年に相続があった場合は今年の12月31日が譲渡の期限となります。平成29年に相続した土地建物があり、今後使う見込みのない方は早めにご相談いただければと思います。