住宅ローン 借り換えの注意点とデメリット

①低金利商品への借り換えで住宅ローンの返済額を減らす

最近マスコミのニュースや情報番組では、円安や原油高の影響で食料品をはじめ様々なものの値上がりが続いていることから、連日のように物価高騰の話題に触れられています。

そこで家計の見直しを考えている人もいるでしょうが、今回は家計の見直しの一つとして「住宅ローンの借り換え」についてお話しいたします。

家計の出費の中には食料費や通信費など、節約しづらいものはいくつもあります。

その中で「住宅ローンの借り換え」は、節約を実現出来る可能性が高く、効果も大きいと言えるでしょう。

一般的には、借り換えで効果があるのは以下のケースだと言われています。

・借入残高が1,000万円以上

・返済の残り期間が10年以上

・現在の適用金利と借り換え後の適用金利が1%以上

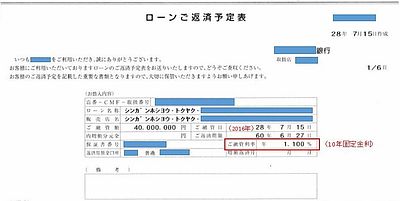

それに従ってシミュレーションをした事例が以下の画像です。

この事例では、借り換え前の金利を1.325%としています。

今の変動金利は地方銀行でも1%を切る商品が主流ですが、10年ほど前には福岡県内の地方銀行でよく適用されていた変動金利が1.325%なのです。

これはネット銀行での借り換えを想定したケースですが、この事例だと毎月返済額が約1万円も節約出来ることになるのです。

②およそ1%以上の金利差がないと借り換えのメリットはないのか

先ほどは金利差が約1%の借り換え事例でしたが、現在の適用金利が2%や3%ではない限り、金利差1%以上の借り換えは少ないかもしれません。

そこでシミュレーションをもう1パターン挙げてみます。

借り換え先の金利を0.77%としています。

先ほどの事例は借り換え先をネット銀行としていましたが、これは福岡県内のある地方銀行の変動金利です。

借り換え前後の金利差は0.555%しかありません。

このケースでは、節約出来るのは毎月約4,000円です。

節約できる金額は少なくなりますが、毎月約4,000円でも残り25年で考えれば約120万円なので、これを多いと考えるか少ないと考えるかは、人によって違うかもしれません。

①も②も、借り換え後の金利を変動金利で計算しています。

最近の円安の状況で、来年あたり日銀が政策金利を引き上げるかもしれない(=変動金利が上昇するリスクあり)と言われていますが、これらの事例は借り換える前も変動金利です。

借り換えをしてもしなくても、そのリスクは変わらないことをご理解ください。

借り換えのデメリットは「諸費用がかかること」

以前もコラムで述べましたが、借り換えのデメリットは「手続に諸費用がかかる」ことです。

借り換えにかかる主な諸費用は以下のとおりです。

①借り換え先の銀行にかかる融資事務手数料や保証会社にかかる保証料

②借り換える住宅ローンの金銭消費貸借契約書にかかる印紙代

③借り換える住宅ローンの抵当権設定登記や既存ローンの抵当権抹消登記にかかる登記費用

④これまで借りていた銀行にかかる全額繰上返済手数料 など

借り換え先の融資事務手数料や保証料がいくらなのか、新たな借入金額がいくらなのかによって諸費用金額には幅があります。

先の2つの事例では、借り換えにかかる諸費用を約100万円と想定し、それを上乗せして借り換えをしたケースで計算をしています。

しかしそうすると、これまで減ってきた元金が借り換えることによって増えてしまうことになるので、そこは注意が必要です。

最も重要なのは借り換え先選び

借り換えを考える人の理由の多くは「現在返済中の住宅ローンの金利が高いから」です。

金利が低い住宅ローンに借り換えて「返済額を従来よりも低くすることで負担を軽くしたい」と考えるのは当然のことでしょう。

しかし先ほども述べたように、借り換えには諸費用がかかります。

それを考えると、借り換えは2度も3度もすることではありません。

よって借り換え先は「自身にとって最もメリットが大きい金融機関」を最初から選ぶことが重要といえます。

そこで借り換え先選びのためには、インターネットで情報収集をする人が多いと思います。

しかしそれだけに頼ることはあまりおすすめ出来ません。

私も業務において各銀行の住宅ローンのサイトをよく見ますが、中には専門家の私が見ても金利優遇の条件などが分かりづらいサイトもあるからです。

中には「金利上乗せなしで『がん団信』まで付けられる」という銀行もあります。

私は業務上でこれを知っていますが、なぜかこれはサイトには載っていません。

そのようなこともあるので、インターネットでの情報収集とともに銀行とコンタクトをとって直接確かめることも重要といえるでしょう。

まとめ

マイホーム購入と同様に住宅ローンの取組や借り換えも、一生に何度もあることではありません。

・面倒だと感じるかもしれないが、大きな金額のお金に関わることなので理解すること。

・後で後悔することがないよう、借り換え先を焦らずに慎重に選ぶこと。

・借り換えには諸経費がかかることを踏まえて資金計画を立てること。

・審査に支障がないよう、出来ることは日頃から注意しておくこと。

借り換えを検討する人は、以上のことにくれぐれも注意してください。