住宅ローンの審査に通らない意外な理由

自営業者への対応は金融機関によって様々

会社勤めのサラリーマンと違って基本給がなく固定給ではない自営業者は、一般的には住宅ローンの審査が厳しいと言われています。

景気の上昇下降によって売上が大きく左右され、昨今の新型コロナ騒ぎで売上の低迷に苦しんでいる自営業者もいます。

住宅ローンのお金を貸す金融機関側からすれば、自営業者の収入は「継続して安定的な収入」と判断することが難しいのです。

それが自営業者に対する住宅ローン審査が厳しいことの一番の要因といえます。

しかしどの金融機関も、自営業者からの申込みに対して一律に審査を厳しくしているわけではありません。

金融機関によって自営業者への対応は様々であり、例えば「A銀行だと2,500万円までしか審査に通らなかったがB銀行で3,000万円で審査に通った」ということもよくあるのです。

ポイントは確定申告の内容

住宅ローンの審査では、申込み先が【フラット35】だと最近2年分、銀行だと過去3年分(2年分でよい場合もあり)の確定申告書の提出が必要です。

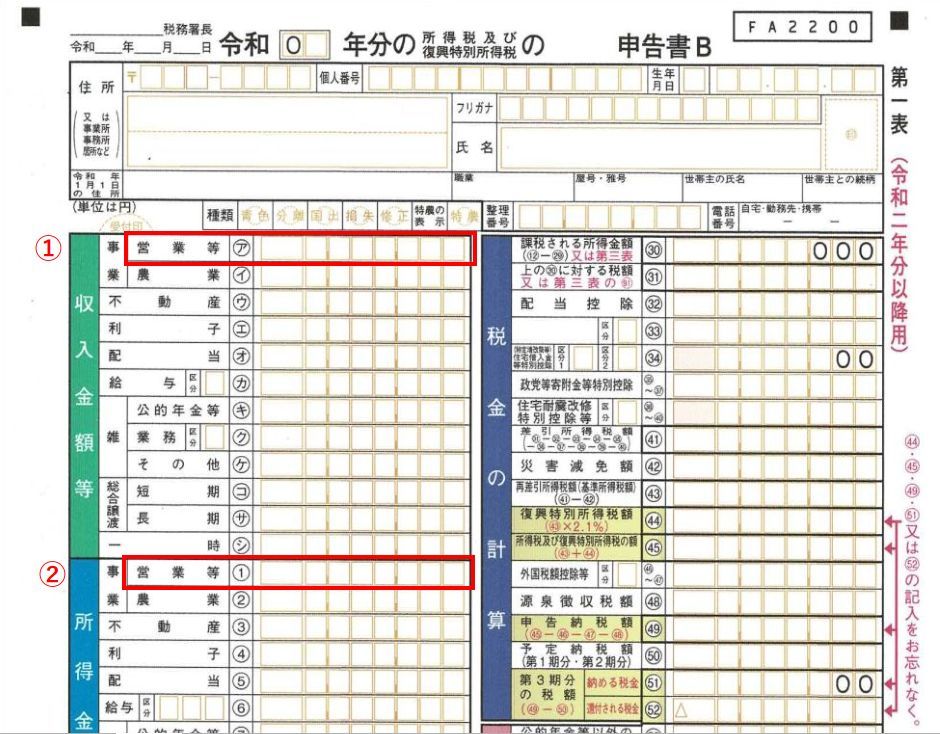

住宅ローンの審査では確定申告書のどこを見られるのか、2枚の画像を使って説明します。

住宅ローンの申込み先が【フラット35】の場合

【フラット35】では、売上からすべての経費や控除額を差し引いた②の所得金額が、審査をする際の年収として見られます。

最近2年分の確定申告書を提出しますが、審査の際に年収として見るのは直近の所得金額のみです。

その前年の所得金額が低くても、直近の年収で審査をします。

ただしその前年の所得金額があまりに低いようだと、審査に影響することもあるのでご注意ください。

自営業者の方の多くは、事業にかかる経費を認められる範囲で最大限計上することで②の所得金額を低く抑えている傾向があります。

【フラット35】では②の所得金額でしか審査をしないため、銀行よりも見方が厳しい場合があるのです。

例えば

・②の所得金額が300万円

・物件金額の100%の借入を希望

・返済期間は35年返済を希望

・現在返済中のローンや分割払いのクレジット利用はない

以上の場合、2021年9月現在の金利だと申込める金額は概算で最大2,433万円です。

ただしこれは自営業者の方が単独で申込んだ場合なので、同居家族で収入合算できる方がいれば申込む金額を増やすことも可能です。

逆に収入合算者がおらず、事業用以外で現在返済中のローンやクレジットがある場合は、申込める金額は先ほどの金額より減ってしまいます。

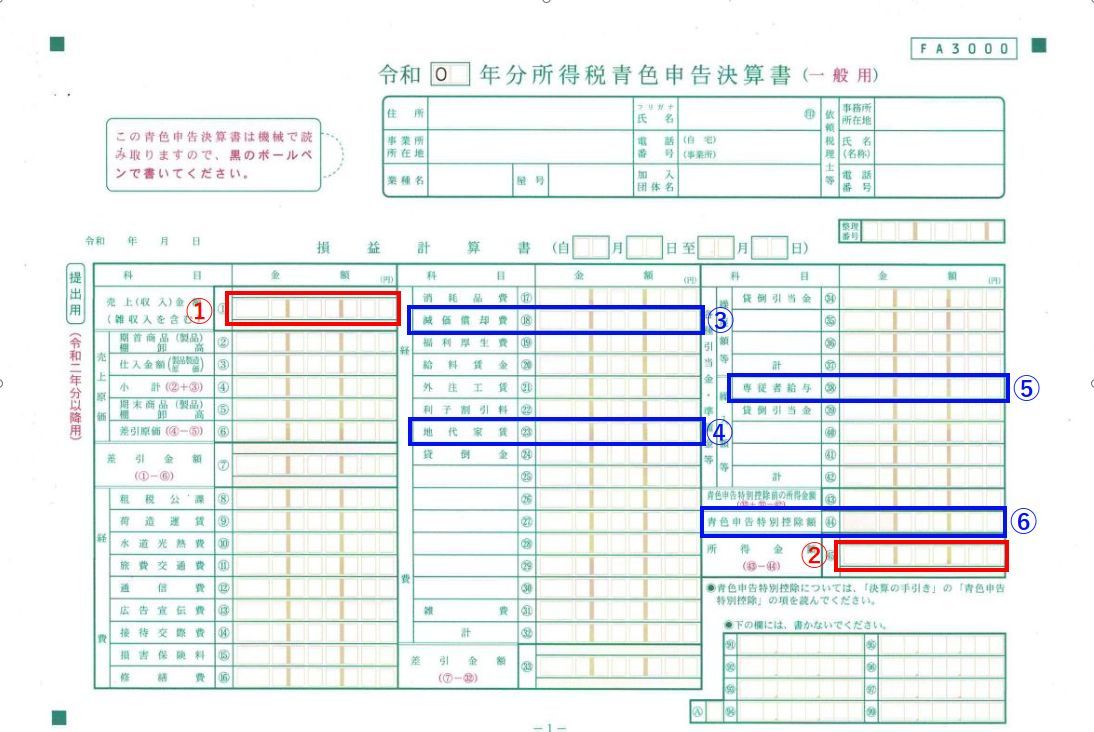

申込み先が銀行の場合

銀行や保証会社によって自営業者の審査の仕方は様々です。

多くの銀行や保証会社は、住宅ローンの審査のために最近3年分の確定申告書の提出を求め、まずは画像の①の年間売上金額を確認します。

ここで最近3年間の売上金額が安定しているかを見るのです。

これはどの銀行や保証会社でも共通だといえます。

そして最近3年分の平均所得を見て審査を行うのですが、銀行や保証会社によって所得金額の見方が異なります。

ほとんどが【フラット35】のように②の所得金額だけで審査をすることはありません。

ではどのようにして申込者の年収を見るのでしょうか?

ここで2枚目の画像をご覧ください。

確定申告には白色申告と青色申告とがありますが、ここでは青色申告の決算書で説明します。

ポイントとなるのは経費や控除額のうち以下の4つです。

③減価償却費

④地代家賃

⑤専従者給与

④青色申告特別控除額

銀行や保証会社によって異なりますが、②の所得金額に③④⑤⑥を足した金額を年収とみなして審査をするのです。

③の減価償却費は、所有する設備(業務用車両など)の取得にかかった費用の全額をその年の費用とせず、耐用年数に応じて配分しその年に相当する金額を費用に計上するものです。

実際にその年に支払いが生じているものではないので、所得金額にプラスして見られることが多いといえます。

ただし例外としてはその設備の購入にあたって借入があり、今後もローンの返済が続く場合です。

この場合はそのローンの返済額を審査対象としない代わりに、②の減価償却費を所得金額に足さない方法がよくとられるので注意が必要です。

④の地代家賃は、事業所や業務用駐車場にかかる賃料です。

自宅と事務所が同一で、マイホーム購入後も同様である場合に所得金額にプラスして見てくれる銀行や保証会社があります。

ただしその数は少ないので、注意が必要です。

⑤の専従者給与は生計を一にしている家族従業員に支払われる給与です。

この金額を所得金額にプラスして見る場合がありますが、その際はその専従者を連帯保証人に求められることもあるので、注意が必要です。

専従者に借入があったり個人信用情報に問題がある場合は、かえって不利になることも考えられます。

⑥の青色申告特別控除額は青色申告をしていれば認められる控除額なので、多くの銀行や保証会社で所得金額にプラスして年収とみなします。

最近私が申込みの事務サポートをした案件ですが、ある店舗の経営者で最近3年分の確定申告書の②の所得金額はいずれも180万円以下、直近は約100万円という方がいました。

その方は2,600万円の借入を希望していましたがその所得金額では【フラット35】に申込むことは出来ません。

よって先ほどの③④⑤⑥から最大限プラスしてくれる金融機関に絞って申込み、無事に審査に通りました。

以上、自営業者の方が住宅ローンの取組を検討する際のご参考になっていただければ幸いです。