海外不動産についても勉強する必要を感じました。

そもそも不動産の利回りって何?

利回りは収益力という意味で捉えるのが一般的ですが、ここにはリスクプレミアムという概念が入っています。従って、リスクの高い不動産は利回りが高いことになります。

逆にリスクが低い不動産は利回りが低くなります。

利回りも大きく分けて、純粋な利回り(割引率)や永久還元する利回り(還元利回り)があります。これは収益価格を出す際の手法によって使い分けをするのですが、ここでは一般的に使われている永久還元する場合に使う利回り(還元利回り=Cap Rate)に基づいてお話し致します。

また、上記の区別とは別に、利回りは粗利回りと純収益(NOI=ネットオペレーティングインカム)利回りに分かれます。実は不動産の世界では粗利回りベースでの話が多いように思いますが、これはあくまで「粗」ですので、正確なものではありません。

粗利回りは、

年間収受可能収益 ÷ 物件価格 = 粗利回り

となります。

純収益(NOI)ベースの利回りは

純収益(NOI) ÷ 物件価格 = 純収益利回り

となります。

純収益は、総収益から総費用を控除したものです。

この総収益は、収受可能収益から空室損失等を控除して求めています。

この空室損失は、空室の場合に、収受できたであろう収益部分を示します。

よって、純収益というのは、稼働率を反映させており、物件によってバラつきのある費用も控除されておりますので、収益価格を算定するには正確な数字になっております。

【鑑定ではこれに、預り金の利息分や更新費用等も加算減算してNCF(ネットキャッシュフロー)という更に正確な数字を出しますが、ここではNOIベースを前提とします】

さて、やっとお話の前提が決まりました。

ここでいう利回りは、純収益ベース(NOI)の還元利回り(Cap Rate)ということに致します。

先ほど、利回りの概念としては収益率と共に、リスクプレミアムが含まれていると申しました。そのリスクは大きく分けて、金融資産としてのリスク、不動産特有のリスク、対象不動産固有のリスクに分かれます。

不動産の利回りの違いは、固有のリスクの違いに現れるのですが、主に、立地特性、規模、築年数、建物品等、テナントクレジット、権利関係等のいわゆる「流動性」「安全性」等に関わる部分になっています。

また、利回りは地域によって、その用途の利回り相場的なものがあります。不動産業者さんに聞きに行くと、粗利回りベースでお話ししてくれるかもしれません。しかし、純収益(NOI)利回りとなると、我々は付近のJ-REIT物件の鑑定で使っている利回りを基準とし、日本不動産研究所の投資家調査の結果等を参考に把握しています。

証券化の評価をやっている鑑定士は各自指標を把握し、それぞれが利回りを把握することになりますが(鑑定会社としてエリア別基準利回りを定めている会社もあります。ただし、大体は社外秘です)、これが意外と一致することが多いです。証券化の評価を行っている鑑定士間で大きな乖離が出ることはあまり見かけません。

(証券化評価をやってない鑑定士ですと、たまにビックリするような利回りの査定をされる方も居ります。)

ここでは、J-REITの一棟賃貸マンションの利回りを一定の相場を形成するものとしてお話し致しますが、J-REITの物件は賃貸マンションとして立地、規模、品等が優れているものが多いため、利回りは一棟アパート等に比べればリスクが低く、利回りも低い水準となっております。

最近の利回り傾向

都内を中心に一棟賃貸マンションの利回りは低下しています。

2年くらい前から、もうそろそろ低下傾向は収まるのではないかという説もありましたが、現在のところまだ下がっているようです。個人的にはもう限界かなと思いますが、海外マネーが入っているため、なかなか予測がつかないというのが正直なところです。

リーマンショック前のミニバブルと言われた時代(2007年前後)、私の知っている限り都内の一等地の一棟賃貸マンションで4.0%~4%前半程度でしたが、最近では3%台の物件も見られるようで、既にリーマン前よりも利回りは低下しています。

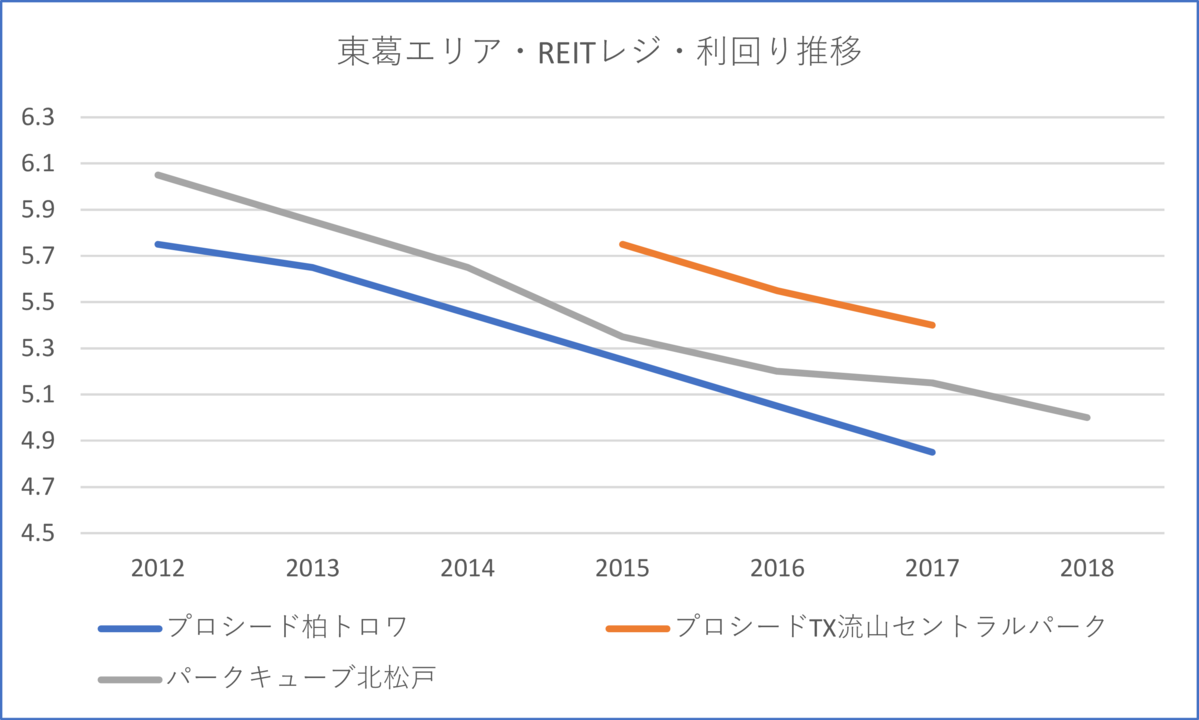

千葉県東葛エリアの一棟賃貸マンションの利回り推移

今回、千葉県東葛エリア内に存するJ-REITの一棟賃貸マンションで、築10年以内の物件を以下の通り3つ選びました。

1.パークキューブ北松戸

北松戸駅徒歩1分、築9年、14F建

2.プロシード柏トロワ

柏駅徒歩5分、築9年、7階建

3.プロシードTX流山セントラルパーク

流山セントラルパーク駅徒歩1分、築4年、13F建

上記3件、どの物件も駅近で品等的にもエリア内では申し分の無いものとなっています。

では以下で利回りの推移を見てみましょう。

J-REITの決算時には保有物件の鑑定結果を発表しなければなりません。有料で各投資法人の保有不動産の継続鑑定利回りをまとめて閲覧できるサイトもありますが、各投資法人のホームページで決算資料を一つ一つ確認すれば無料で把握することも可能です。

なお、グラフで年毎の利回りを示しておりますが、J-REITは年2回の決算がありますので、その平均値を使っています。ただ一つ、パークキューブ北松戸だけ2018年2月末の決算が発表されておりまして、この物件の2018年の数値は2月末での利回りを記載し、平均値ではございません。

上記のグラフは2012年~2018年の推移ですが、各物件とも下落しているのがよく分かります。

もっとも利回りが低いのが、2.プロシード柏トロワで、2017年10月末の利回りは4.8%となっています。やはり「柏」駅という周辺ではメジャーな駅から5分という立地特性の良さから他の物件よりも低めになってきているようです。

一番長期に渡って推移を把握できる1. パークキューブ北松戸を見てみますと2012年2月末は6.1%、2018年2月末は5.0%となっており、6年間で1%以上低下しています。この低下の推移は各物件とも共通した動きになっています。

1%違うということは、例えば純収益が100万円とし、2012年2月末の利回りを6.0%とすれば、この収益価格は、

100万円÷6.0%≒1,670万円

同じ純収益として2018年2月末の利回りが5.0%とすれば、その収益価格は

100万円÷5.0%≒2,000万円

となり、価格上昇率としては約20%増となります。

単純な比較ですが6年間で約20%の価格上昇は凄いですよね。

今のところこの傾向は継続しています。

ただ、これがいつ止まるのかはまだ分かりません。

オリンピックまでこの傾向が続くという説と、今年あたりでもう終わるという説もございます。また、バブル崩壊的に市場が崩れるという説もあれば、徐々に軟着陸するという説もございます。この判断は投資ですので、なかなか判断するのは困難ですね。

個人的な意見はございますが、お聞きになりたい方は個別にお話しさせて頂きます。

私は現在、柏市を中心に鑑定評価を行っておりますが、レジ(住宅)系の利回りが4%台に入ったことに少々衝撃を受けています。柏市周辺で4%台というと、今まで大規模な物流倉庫系だけでしたが、とうとうレジ系でも出てきたからです。

~オマケ~

粗利回りしか把握できない場合、ざっくりと純収益利回りを把握する方法としては、粗利回りに経費率の逆数を掛け、これに稼働率を掛けて把握する方法があります。(ありますというか自分で使っているだけですが)

例えば、粗利回りが8%、経費率25%、稼働率95%とします。

8%×(1 - 0.25)× 0.95 = 5.7%

あくまで目安なのでその点はご注意下さい。

もう一点付け加えますと、今後の人口推移、世帯数推移等も慎重に投資判断をしなければなりませんが、リーマンショックが2008年、そして現在は2018年、不動産投資市場の環境は随分変化致しました。従って、リーマン前に買った物件でも、現在まで我慢して持っていれば損しても大きな損害にはなっていないかもしれません。

しかし、リーマンショック時に慌てて売った人は大損している可能性が高いです。

結局、不動産投資は、同じ物件であっても買うタイミング、売るタイミングというものが非常に重要だということを付け加えさせて頂きます。

不動産の収益価格について何かお知りになりたい方はご連絡下さい。

http://ogawa-asset.com/